! 들어가며

처음 롯데케미칼을 분석하려고 생각하고 꽤 시간이 지났다. 그때보다 주가는 떨어진 상태이다. 그만큼 저평가되어 있다고 생각이 드는 데, 과연 언제쯤 롯데케미칼은 빛을 볼 수 있을까. 그 시작은 수소사업이다.

! 수소사업

https://www.mk.co.kr/news/business/view/2021/07/676072/

롯데케미칼, 수소사업에 4.4조 투자 승부수

`2030 수소성장 로드맵` 발표 수소 생산부터 운송·활용까지 연매출 3조사업으로 확대 목표 `탄소제로` 청정수소 60만t 생산 전국에 수소충전소 200개 구축

www.mk.co.kr

롯데케미칼은 수소사업을 새로운 신사업으로 제시했다. 이미 앞서 나가고 있는 기업보다는 조금 늦었지만 계획을 보면 그냥 선두를 따라가는 후발주자 같은 느낌은 들지 않는다. 올초에 수소사업을 언급했지만 어느 정도 실현 가능한 청사진을 제시하기 위해 뜸을 들였다는 사실도 그렇다. 2030년 매출 3조 원에 영업이익률 10%이면 현재 매출의 20% 정도를 차지한다.

! 국내 대기업 수소사업 현황

수소산업은 새로운 신사업의 키워드이며 이름있는 기업들은 전부 이 흐름에 편승하고 있다.

국내기업, '친환경 수소시장'에서 세계 1위 거머쥔다

국내 기업들이 탄소중립(Carbon neutral)을 위한 친환경 투자에 속도를 높이고 있는 가운데 200조 원 규모인 수소시장에서 선점하기 위한 합종연횡에 사활을 걸고 있다. 탄소중립은 이산화탄소를 배

news.g-enews.com

! 주식가격 평가

저평가 되어있다. 벨류에이션을 해보면 적정주가는 58만 원이 나왔다. 현재 주가는 25만 7천 원이다. 상대평가를 해봐도 21년 예상되는 PER는 5.44이고 PBR은 0.63이다. 여러 지표가 좋고 상승여력이 상당해 보인다.

! 차 트

월봉으로 봤을 때도 거의 반년 가까이 주가가 눌려있다. 가격이 저평가 되어있으며 차트상으로 눌려있으니 주식의 가치는 괜찮아 보인다.

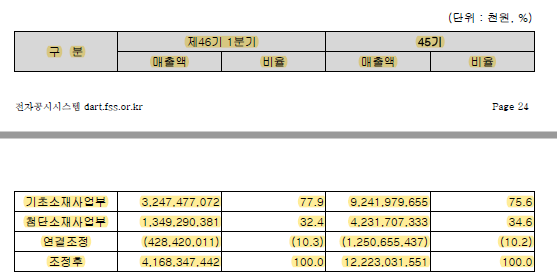

! 영업현황

현재 롯데케미칼의 매출 및 이익은 석유화학 및 소재 산업으로부터 나온다 대부분이 B2B 사업인데 비중이 있는 대기업이지만 비슷한 업종 내에서 두각을 나타내고 있진 않다. 1등 기업이 아니라는 말이다. 석유/화학 산업을 봤을 때는 크게 나쁘지 않지만 크게 좋아질 부분도 보이지 않는다. 현상유지 정도이다.

! 마치며

주가는 저평가되어있으나 석유/화학 내에선 성장성이 보이지 않는다. 다만 현재 주가는 석유/화학 산업분야의 영업실적만 반영되어 있는 것으로 판단된다. 수소산업은 2030년까지 매출 3조를 목표로 하고 있다. 수소 기업으로서 벨류에이션 된다면 주가가 껑충 뛰겠지만 이제 막 계획을 발표한 시점에서 그게 언제가 될진 알 수 없다. 긴 호흡으로 묻어두는 느낌으로 포트의 한 부분을 차지하기엔 좋아 보이나 내 포트에 들어간만한 자리는 아직 없는 듯 보인다. 지금 가지고 있는 종목 중 수익을 내고 전량 매도한 현금이 있다면 생각해 볼만 할 것 같다.

'나의 주식실험 이야기 > 기업분석' 카테고리의 다른 글

| 조선 슈퍼사이클 _ 한국조선해양 (0) | 2021.12.17 |

|---|---|

| 현대글로비스 _ 기업분석 (0) | 2021.10.19 |

| 기업분석 _ 포스코(POSCO, 철강) (0) | 2021.07.25 |

| 한글과컴퓨터 (니가 알던 내가 아냐) (0) | 2021.07.15 |

| 현대차 (성장주, 전기차, 수소경제, 모빌리티) (1) | 2021.07.13 |