! 종합결론

뭔가 아쉬운 느낌이 든다. 펀더멘털은 괜찮아 보이는데 성장성이 약해보인다. 기존 모니터링하고 있는 회사가 좀 더 좋은 느낌. 그리고 고점에서 하락한 차트가 바닥을 다지는 과정이 더 필요해 보이기도 한다. 모니터링은 제외한다.

! 기업분석

카나브패밀리가 고성장 중. 2024년 상반기 카나브패밀리 매출액은 12.7% 증가한 783억원. 3분기에는 27.7% 증가한 420억원으로 추정. 카나브 단일제 제네릭출시에 따른 가격인하(30%) 시기가 늦추어 지면서 매출 성장이 지속되고 있음. 2024년 하반기에도 단일제 가격인하가 없을 분위기. 가격인하는2025년으로 이연되어 당분간 카나브패밀리 매출 고성장이 지속될 전망

케이캡 상품 매출은 고성장 중으로 추정. 동사는 케이캡 매출액을발표하지 않기 때문에 외부에서 알 수는 없음. 2024년 상반기에 매출액은 700억원 내외로 추정, 하반기에 더 증가하여 연간 매출액은 1,680억원으로 전망. 동사의 외형성장에 크게 기여. 다만 수익성 기여도는 제한적.

자체개발 고혈압 치료제인 카나브 패밀리에서 2023년, 2024년에 없던 3개의 신제품 출시가 2025년에 예정. 또한 케이캡의 경우 2025년부터 시너지 효과가 예상되는데 케이캡 제품에 보령의 제품을 같이 bundle로 마케팅할 예정

수익성 개선에 시간이 필요한 상황. 항암제 젬자, 비소세포폐암제 알림타, 아바스틴 바이오시밀러 온베브지 등도 고성장하고 있음. 그러나 의료 파업영향으로 전문의약품에서 케이캡 매출가세에 따른 자사 제품과의 영업시너지는 아직 뚜렷하지

않음. 이로 인해 외형은 성장하지만 수익성 개선에는 시간이 필요한 상황. 2024년 연간 매출액은 10,323억원(YoY +20.1%), 영업이익 716억원(YoY+4.9%)으로 전망

! 펀더멘털 전망

보령의 2024년 3분기 연결 실적은 매출액 2,604억원(+25.0%YoY), 영업이익 187억원(+1.1%YoY, OPM 7.2%) 시현으로 시장 컨센서스 하회가 전망

>> 그런데 매출의 성장세는 가팔라보임

3Q24 매출 성장은 1) 카나브 패밀리의 안정적인 성장세, 2) 케이캡 매출액 인식으로 전체 성장세를 견인할 전망

다만, Specialty Care 부문에서 종병향 제품인 뮤코미스트, 맥스핌, 나제론 등 수술관련 제품이 의사파업 영향을 받아 실적부진이 예상

2024년 3분기까지 매출은 예상대로 크게 성장하고 있음. 다만 이익성장 폭이 기대/예상보다 소폭 하회 중.

상품 비중 증가에 따른 원가율 상승, 케이캡 런칭 관련 비용 증가, R&D비용 증가가 그 요인. 또한 의료 파업 등으로 동사의

고마진 신규 제품과 케이캡 간의 영업시너지 지연 등도 수익성 개선이 늦어지는 원인으로 해석. 따라서 단기적으로는 시간이 필요해 보이고, 보수적인 관점에서 접근하여 하반기 실적/주가를 전망할 필요가 있음.

! 정량적분석

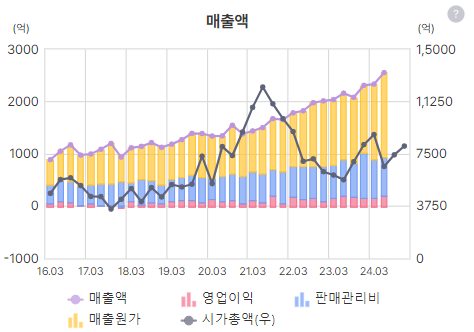

매출 꾸준한 증가세

이익증가세는 좀 더딤 위는 분기, 아래는 4분기 누적

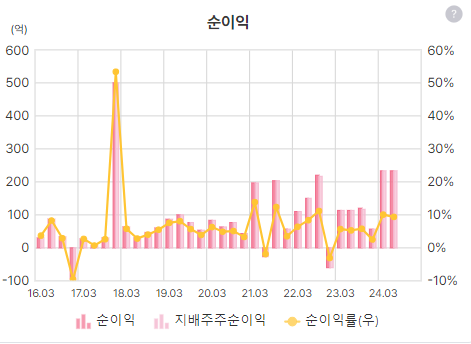

분기 순이익률은 생각보다 높은데? 다른게 뭔가 있나

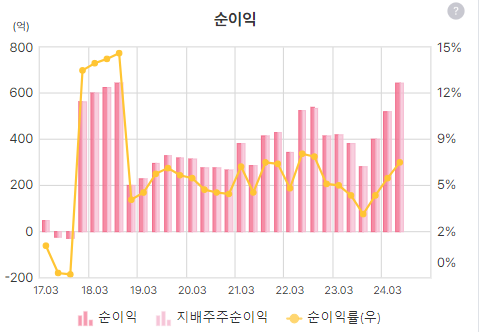

4분기 누적 상승세

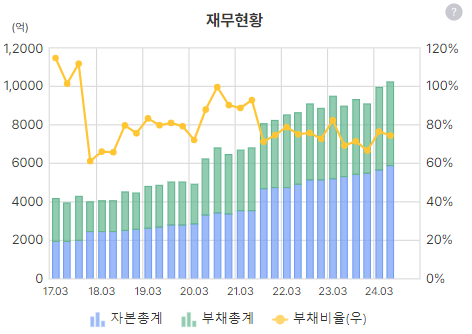

부채비율 나쁘지 않고

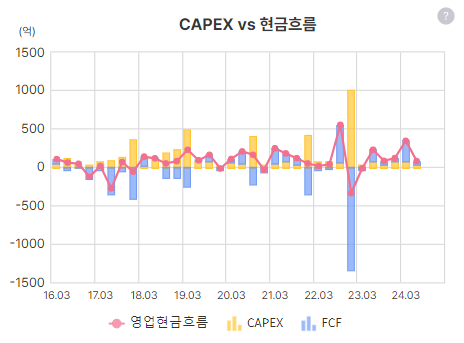

4분기 누적 현금흐름은 최근에 좋아지는 모습

분기기준 현금흐름으로 봤을 때 22년 3월에 투자가 많았었는지 확인은 필요해보임

부채비율 일정히 유지되며 ROE 10%

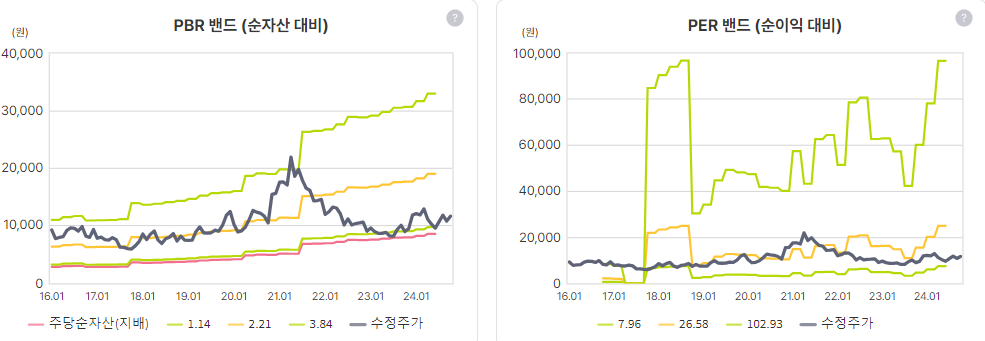

PER, PBR 밴드상 하방에 위치한 것으로 보이고

최근 주가는 횡보지만 EPS는 상승세

사업지역은 대부분 내수

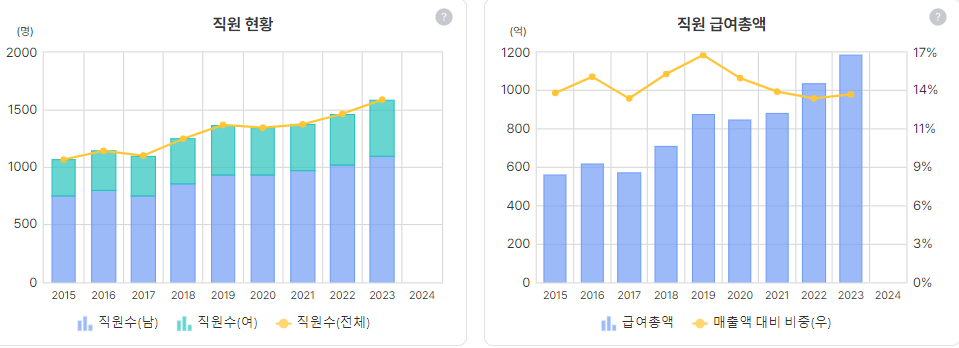

임직원 및 급여총액 상승세

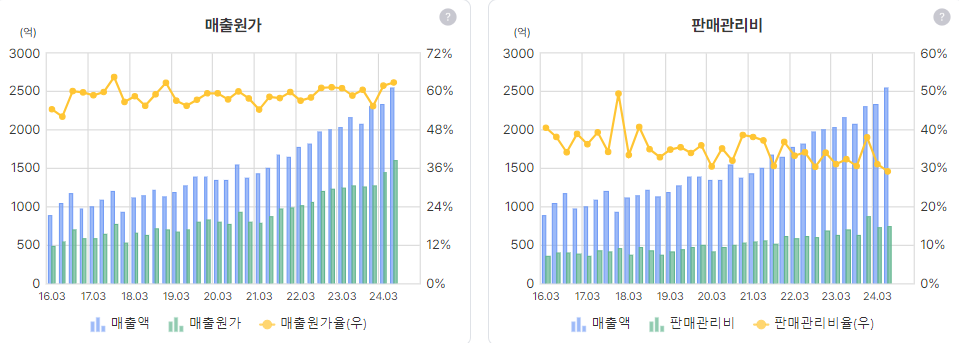

매출 총 이익률 일정하게 유지

매출원가율 수렴, 판관비율 약하락세

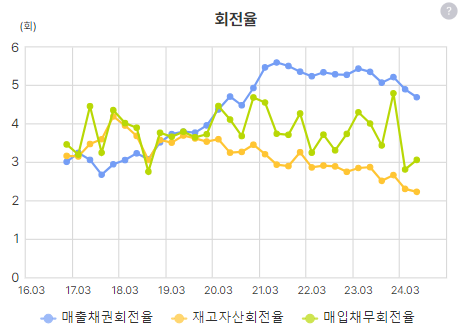

매출채권회전율 재고자산회전율 약 하락세

22년 12월에 큰 투자가 있었음

배당 1.2%

최근 자사주 매수 없음

최근 수급주체 없음

'나의 주식실험 이야기 > 기업분석' 카테고리의 다른 글

| (기업분석) 화승엔터프라이즈 _ short report (3) | 2024.10.23 |

|---|---|

| (기업분석) 대한제강 _ short report (2) | 2024.10.22 |

| (기업분석) 지어소프트 _ short report (3) | 2024.10.17 |

| (기업분석) 유아이엘 _ short report (0) | 2024.10.16 |

| (기업분석) 한양이엔지 _ short report (2) | 2024.10.15 |