! 종합의견

본업은 지속중이며 신사업으로 전자담배가 떠오르고 있음, 전체적으로 괜찮아 보이며 모니터링 할만함.

! 기업분석

기존 본업인 휴대폰 부품 부문이 캐시카우 역할을 함과 동시에 신규 성장 동력인 전자담배 부문에서 Peer 기업들 대비 압도적인 성장을 이어가는 중

1Q24 기준 매출 비중은 스마트폰 부품 91%, 전자담배 부품 5%, 기타 4%로 구성되어 있으며 한국, 베트남, 인도에 총 5,000억원에 이르는 CAPA를 보유

높은 실적 성장을 이어가고 있는 국면에서 동사는 현재 매우 저평가되어있다. 동사와 유사한 케이스로 A경쟁사의 과거 사례를 살펴보면, 2021년 글로벌 M/S 2위 BAT를 고객사로 확보한 이후 2021~2022년 호실적을 기록하며, 시가총액은 2021년 1월 1,967억원 2023년 8월 1조 228억원으로 주가는 +419.9% 상승

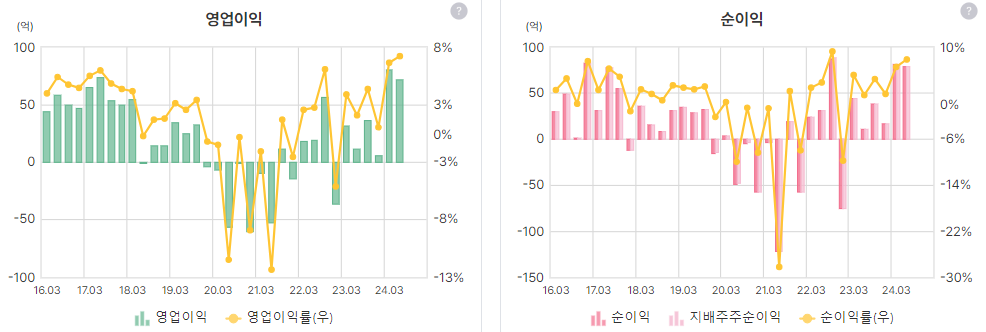

유아이엘의 2Q24 실적은 매출액 1,016억원(+48.4%, YoY), 영업이익 73억원(+500.8%, YoY)을 기록하며 기존 추정치 매출액 1,003억원, 영업이익 59억원을 상회하는 호실적을 기록

전자담배 부문의 성장이 가파르다. 매출액 133억원(+141.8%, YoY)을 기록하며, 경쟁사들 성장률(A사 -44.2%, B사 -53.8%, C사 +24.5%) 대비 압도적인 성장을 과시

! 정량적분석

분기매출은 상승세

분기 변동성을 줄이기위해 4분기 평균으로 보면 상승세가 더 잘 보임

이익역시 턴하는 것이 보임

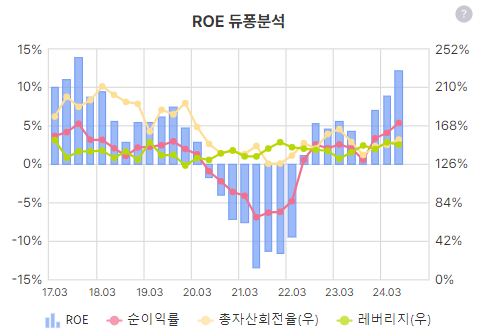

부채비율 좋고

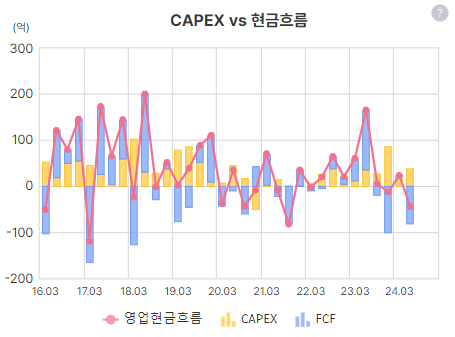

최근 현금흐름은 좋지 않음, 다만 투자 때문인지는 확인 필요

ROE 반등 후 상승세

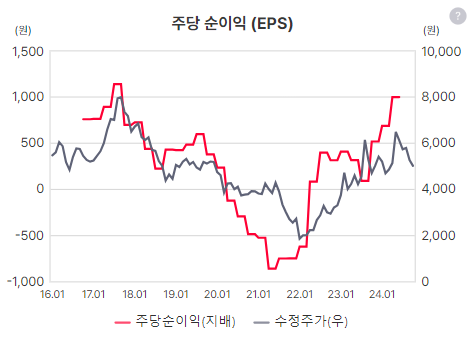

PER밴드상 최 하단

EPS상승세가 보임, 이것이 지속되면 주가가 반응하지 않을까? 모니터링 한다면 앞으로의 실적 추적이 중요해보임

매출은 대부분 베트남

성장하는 회사라면 왜 직원과 급여총액이 줄까... 이것도 체크 필요할 듯 하고

매출원가율이 90%... 판관비는 약하락세인것 같긴한데

매출채권회전율은 플랫하나 재고자산회전율이 약하락세

최근의 안좋은 현금흐름은 3개분기동안 늘어난 CAPEX가 일정 이유를 차지하는 듯

외국인과 기관의 매수세는 보이지 않음

원래는 배당율이 높았던 기업이었는데 19년도부터 배당 없음...

자사주도 18년 이후로 변동없음

'나의 주식실험 이야기 > 기업분석' 카테고리의 다른 글

| (기업분석) 보령 _ short report (2) | 2024.10.21 |

|---|---|

| (기업분석) 지어소프트 _ short report (3) | 2024.10.17 |

| (기업분석) 한양이엔지 _ short report (2) | 2024.10.15 |

| (기업분석) 세방전지 _ short report (2) | 2024.10.10 |

| (기업분석) 선익시스템 _ short report (7) | 2024.10.08 |