! 종합결론

리포트에서는 좋다고 하는데 뭔가가 아쉬운 느낌이 계속 든다. 전기차의 보조동력원(시동용)으로 납 축전지가 쓰여서 하이브리드든 전기차든 성장한다고 하는 데, 테슬라에서는 시동용 납축전지를 쓰지 않다가 포함시킨거니 배터리 성능이나 여건에 따라 다시 제외할 가능성도 있다고 생각된다. 고점에서 30%이상 떨어진 주가도 상승동력을 받기엔 아쉽다는 생각이 든다. 세방전지와 한국단자를 비교해봤을 때 펀더멘털적으로도 내러티브적으로도 차트적으로도 한국단자가 더 끌리는 상황이다.

! 기업분석

기존 디젤 차량에 Idle Stop-Go 기능을 위해 주로 쓰였던 AGM 배터리는 GB 배터리 대비 소매 가격이 2배 가량 높음

AGM 배터리는 EV와 HEV에 모두 탑재. Tesla가 과거 로드스터 모델에 보조 배터리를 제외시킨 바 있으나, 이후 안전성과

가외성 확보를 위해 EV도 안전, 편의장치 및 각종 센서 전력 공급원으로 AGM배터리를 탑재

동사 AGM 배터리 판매량은 ‘23년 351만대(전체 차량용 배터리의 18%)로 ‘19년 대비 +71% 증가했는데 24년에도 AGM 배터리 판매 증가(23년 대비+11% 예상) 기대

AGM 전지는 기존 납축전지에 비해 긴 수명과 높은 성능으로 하이브리드차 및 전기차의 시동용으로 채택이 늘어나고 있음. 수요도 증가하는데, 일반 MF전지에 비해 가격대가 2배 높아 매출 성장에 기여 중. 세방전지는 현재 400만개의 AGM 생산능력을 보유하고 있는데, 연말까지 100만개 증설을 진행 중. 증설한 물량은 해외 AS 수요에 대응할 예정인데, OE 물량에 비해 판가가 1.5배 이상 높아 수익성에도 긍정적인 기여를 할 것

사측의 당초 경영 계획과 실적 가이던스를 계속 초과 달성하는 원인은 1) 국내는 물론 미국 , 유럽의 높은 AGM 수요 지속 ,

2) 기존 납축전지의 공급 쇼티지 발생 , 3) 원재료 납 가격 하락에도 수요 증가와 환율 효과에 의한 판매가 상승 , 4) 자회사 세방 리튬의 성장 및 수익성 개선 ,5) 전사적으로 비용 효율화 중심의 수익성 개선 노력을 꼽을 수 있음

! 정량적분석

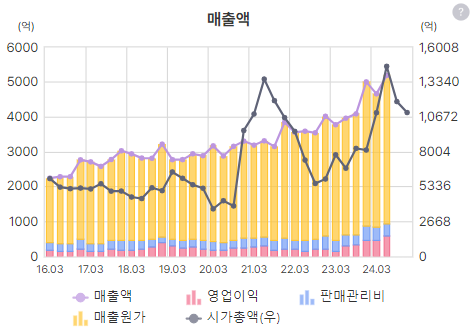

매출 꾸준히 증가 중

최근 영업이익률 순이익률 급격한 증가

최근 부채비율이 늘었지만 50% 이하로 건전

현금흐름은 24년 3분기도 봐야 좋다 나쁘다 할 수 있을 것 같고

밴드 자체는 좀 올라와있고

EPS상승에 따른 주가 상승이 있었고 최근에는 고점대비 30% 넘게 하락해있는 상태

자동차용 배터리를 말하는 듯 하고(2차전지가 아닌 납 축전지)

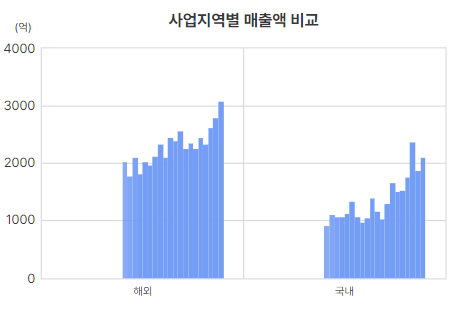

사업은 해외 국내 순항중

임직원은 늘고있고

매출원가율 플랫하게 유지, 판관비율은 하락세

최근의 큰 CAPEX투자는 없는 듯 하고

매출채권회전율 재고자산회전율 플랫하게 유지

ROE 상승세이나 최근 부채비율 상승은 참고해야 할 듯 하고

한번의 급등 이후 뚜렸한 매수세는 보이지 않음

배당율 플랫하게 유지, 배당금은 증가, 생각보다 배당은 적음

자사주 꾸준히 매수 중

'나의 주식실험 이야기 > 기업분석' 카테고리의 다른 글

| (기업분석) 유아이엘 _ short report (0) | 2024.10.16 |

|---|---|

| (기업분석) 한양이엔지 _ short report (2) | 2024.10.15 |

| (기업분석) 선익시스템 _ short report (7) | 2024.10.08 |

| (기업분석) 한미약품 _ short report (3) | 2024.10.07 |

| (기업분석) SOOP(아프리카TV) _ Short report (0) | 2024.10.04 |