! 체크포인트

1) 전기차로 전환되어도 살아남는 부품인지

주요제품이 전기차여도 다 사용하는 제품, 전기차로의 전환에 영향은 없을 것으로 생각됨

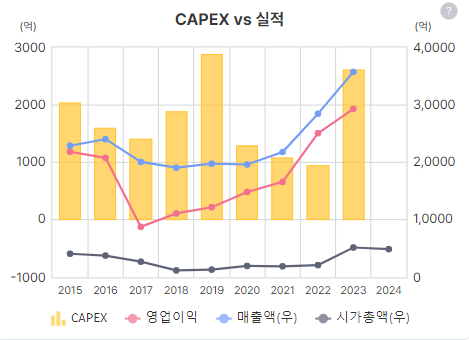

2) CAPEX의 방향

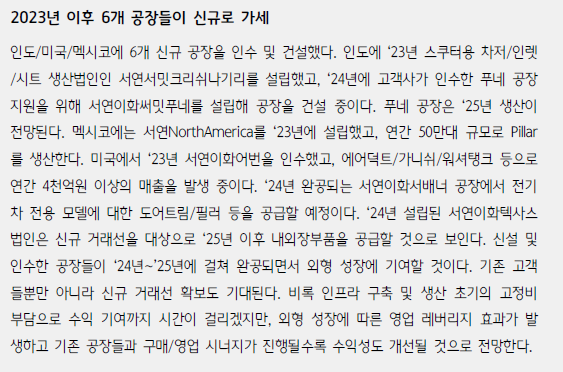

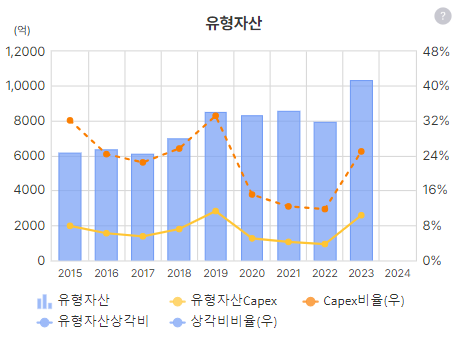

23년 이후 6개 신규 공장들이 가세한 것이 높은 CAPEX의 원인으로 판단 됨

3) 현대차 실적

! 사업보고서 발췌

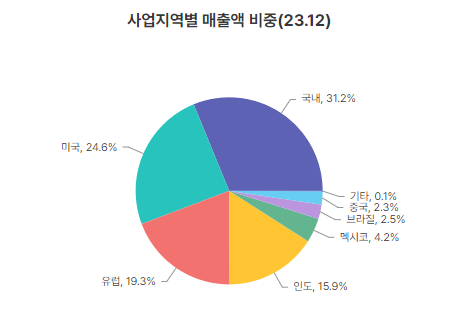

- 현대 53%, 기아 34% 대부분 현기차

- 생산능력 및 실적

- 23년 투자금액은 373억

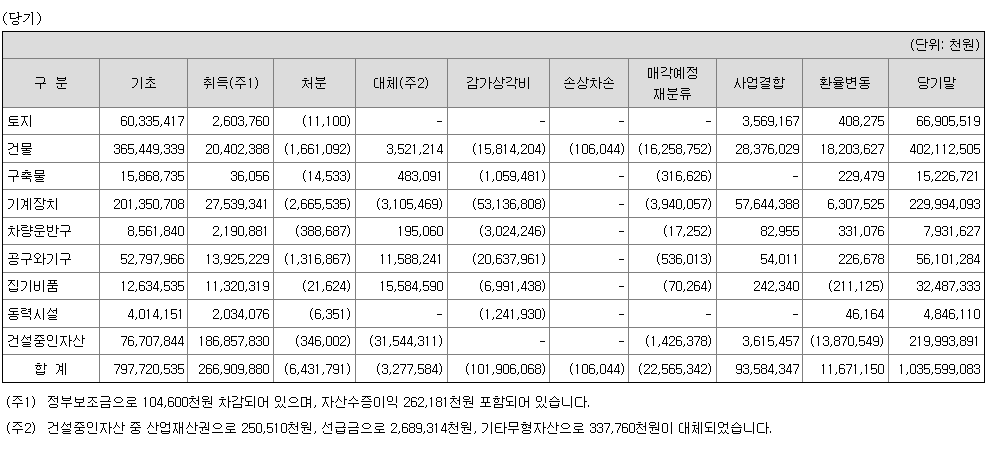

- 유형자산 장부금액

2023년

2022년

! 정량적분석

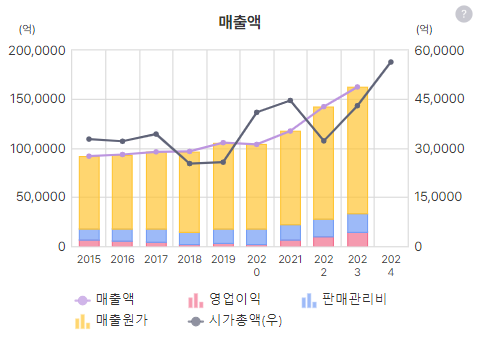

매출 증가세

이익 및 순이익 증가세

자동차 부품 100%

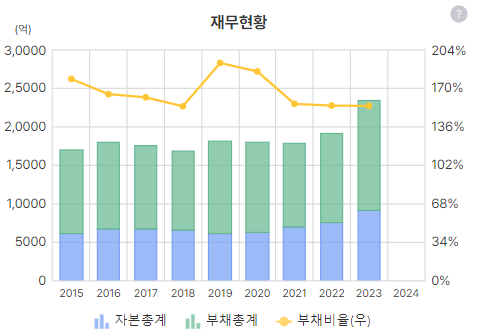

부채비율이 낮진 않음 154%

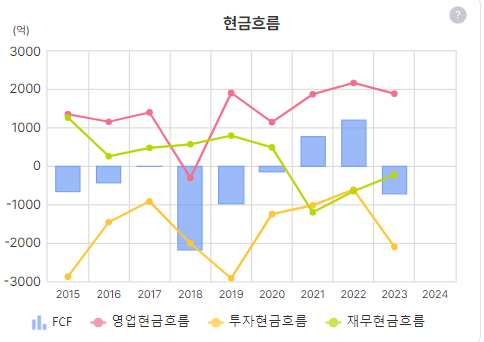

이익은 있었으나 23년 현금흐름은 좋지 않았음, CAPEX투자가 있었는지 확인할 필요 있음

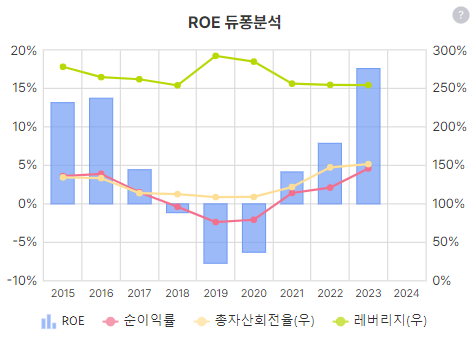

부채비율이 높아지고 있는 건 아닌데 ROE의 상승 17.7%

PBR 0.52, PER 3.19 전혀 부담없는 벨류에이션, 다만 전기차 부품이 있어 미래를 생각할 수 있는지는 체크 필요

주가는 EPS에 후행 중

인도 16% 정도

국내, 미국, 유럽, 인도의 매출 증가세가 눈에 띔

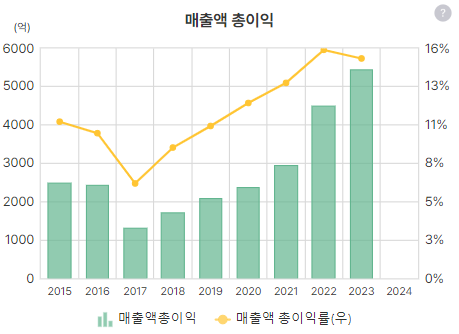

매출액 총이익 상승 중

23년에 유형자산 CAPEX 급격히 늘었음

무형자산이 급격하게 늠 어떤 이유인지 체크 필요

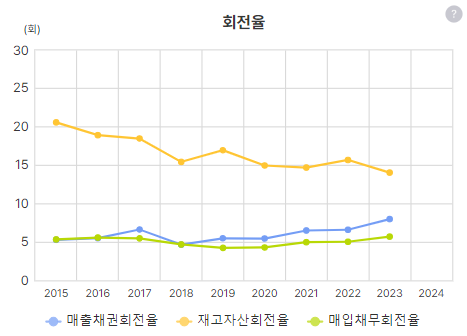

매출채권 회전율은 올라가는데, 재고자산회전율은 떨어졌네

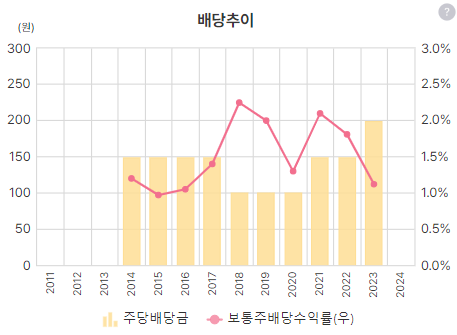

배당은 하는 정도

자사주는 변동은 없고

! 종합결론

바텀업 방식에서 자동차 부품주가 필터에 걸려 가볍게 살펴봤다. 서연이화의 경우 우선 현기차에 87%(23년 기준)의 매출이 발생한다. 현기차의 실적에 좌지우지 된다는 의미이다. 최근 현대차의 재무지표를 보면 우상향 중인 것을 알 수 있으나, 뭔가 확실한 한 방이 없는 느낌이다. 현기차가 현재 전기차 시장에서 확실한 주도권을 쥐고 있는 것도 아닌 것이 크다. 또한 서연이화가 현기차의 협력사로 위치해 있는 것이지 서연이화가 독립적으로 해자를 가질 만한 제품이 있는 상황도 아니다. 현기차와 서연이화는 인도지역에도 많은 투자를 하고 있는데 이는 C(cost)가 줄어듦을 의미한다. 주가의 폭발적 성장은 P(price)의 증가, Q(quantity)의 증가, C(cost)의 감소로 인한 이익의 증가로 발생하는데 C의 감소는 어느정도 보이나, P의 증가는 물음표가 붙고, Q의 증가 역시 현대차만의 해자가 없으므로 뭔가 좀 아쉽다.

물론 자동차 업종의 훈풍으로 주가가 오를 수도 있다고 생각된다. 하지만 살펴보면서 뭔가 아쉽다 다른 생각이 머릿속에서 떠나질 않는다. 그냥 보내줘야 할 것 같다,

'나의 주식실험 이야기 > 기업분석' 카테고리의 다른 글

| (기업분석) 에이텍모빌리티 _ short report (1) | 2024.07.24 |

|---|---|

| (기업분석) JW생명과학 _ short report (2) | 2024.07.22 |

| (기업분석) 율촌화학 _ short report (2) | 2024.07.12 |

| (기업분석) 그리티 _ short report (0) | 2024.07.10 |

| (기업분석) 서부T&D _ short report (2) | 2024.07.03 |