! 들어가며

레포트와 버틀러를 이용해 간단히 살펴보고자 한다. 많은 내용이 한국IR협의회에서 나왔다.

! 사업부문 및 주주구성

공용 화물자동차정류장 등을 사업목적으로 1979년 7월 12일에 설립된 서부T&D는 현재 관광호텔업, 쇼핑몰 운영업, 석유류 판매업, 물류시설 운영업을 주요사업으로 영위하고 있다. 관광호텔업이 성장의 주요 포인트고 쇼핑몰운영은 안정적인 현금흐름으로 생각하면 될듯.

지배구조는 안정적이네

! 연혁 및 종속회사 현황

- 동사는 1979년 7월 서부트럭터미날이라는 상호로 설립되었고, 이후 2010년 6월에 상호를 ㈜서부티엔디(Seobu

T&D Co., Ltd)로 변경했다. 1995년 9월 코스닥시장에 상장

! 주요 사업부별 소개

- 서부T&D의 주요 사업부 및 보유 부동산은 1) 스퀘어원 복합쇼핑몰 사업(인천시 연수구), 2) 서울드래곤시티 호텔 플렉스 사업(서울시 용산구), 3) 도시첨단물류사업(서울시 양천구)

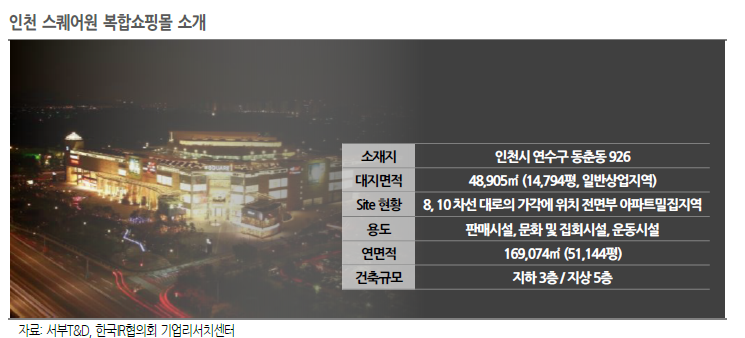

- 서부T&D는 2012년 스퀘어원(인천시 연수구 청능대로 210)이라는 복합쇼핑몰을 오픈하여 운영 중 스퀘어원은 연수신도시, 송도국제도시, 논현신도시, 남동공단 등 약 50만명의 배후 인구를 보유하고 있어 입지가 뛰어남

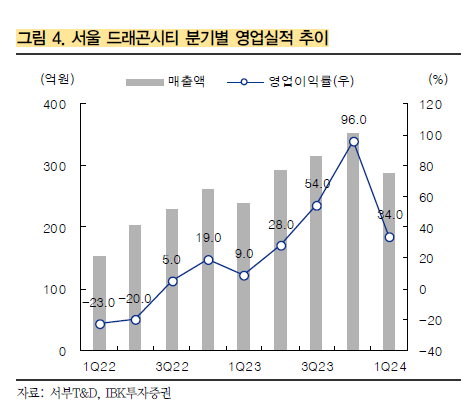

- 2017년 서부T&D가 두번째로 개발한 서울드래곤시티 호텔플렉스(서울시 용산구 청파로 20길 95)는 고층 타워 3개 동이 이어져 용의 모양을 형상화하고 있음 서울드래곤시티는 아코르(ACCOR, 프랑스) 호텔 그룹의 4개 브랜드(그랜드머큐어, 노보텔 스위트, 노보텔, 이비스 스타일)로 구성돼 5성급의 럭셔리부터 4성급의 비즈니스 호텔까지 한 곳에서 누릴 수 있음. 총 1,700개의 객실을 보유하고, 다양한 레스토랑과 바, 최첨단 시설을 보유한 미팅·컨벤션 시설, 엔터테인먼트 시설인 스카이킹덤을 갖추고 있어 레저부터 비즈니스까지 고객의 다양한 니즈를 만족시키고 있음. 뿐만 아니라, 동사와 2022년 8월 16일부터 10년간 장기임대계약을 맺은 세븐럭 카지노(Seven Luck)가 2023년 1월에 개장해 운영 중으로 서울드래곤시티 호텔과 시너지를 낼 것으로 전망 입지적인 면에서는 용산역과 브릿지를 통해 바로 연결되어 용산아이파크몰 뿐 아니라, HDC신라면세점, 이마트, 영화관 등의 편의시설 접근도 용이. 이태원, 명동 등 주요 시내로의 이동이 쉽고, 여의도와도 인접해 있음. 서울드래곤시티의 대지면적은 15,163㎡(4,587평, 리츠 소유 1,111평 포함)이고, 연면적은 184,611㎡(55,844평, 리츠 소유 13,726평 포함). 2021년말 토지장부가액은 3,018억원으로 유형자산으로 분류되어 있음.

- 복합쇼핑몰과 호텔 콤플렉스 사업은 개발이 완료, 도시첨단물류사업(서울시 양천구 신정로 167)은 현재 개발 준비 중에 있음. 동 부지의 현재 용도는 1) 화물 자동차정류장, 2) 부동산(임대, 관리, 보관), 3) 석유판매사업

- 공용 화물 자동차 정류장 사업은 이용차량의 증감이 수익구조에 상당한 영향을 미치는데 현재 쇠퇴하고 있음. 쇠퇴의 배경은 정보통신기술 발달 및 스마트폰 대중화로 인해 화물차운전자 및 화물운송업체들이 자체적인 화물운송정보시스템을 구축해 신속하고 효율적으로 화물을 집하, 하역 및 배송을 실행하면서, 화물터미널 이용차량이 점진적으로 감소하고 있기 때문.

- 서부T&D는 물류시설 운영사업과 시너지 효과를 높일 수 있는 석유판매 사업을 영위하고 있음. 즉, 물류시설 이용하는 화물차를 대상으로 화물복지카드를 통한 수익창출 목적으로 주유 및 유외상품 등 석유판매업을 운영하고 있음

- 이러한 상황을 종합적으로 판단해 동사는 동 부지를 고수익 부동산으로 개발하는 계획을 추진 중.

! 산업 현황

호텔업은 2013~2018년에 가장 가파르게 성장 vs. 2019년 이후 성장 둔화 그 배경은

1) 호텔의 포화

2) 중국과 한국의 관계악화

3) 2020년 코로나 발발

2013~2018년 호텔업성장의 배경은 외국인 관광객 급증

호텔산업 데이터 특성 상 통계제출 업체 수 및 호텔 매출액 비중에 따라 변동성이 있기 때문에 총량비교 보다는 1) 객실당 수입, 2) 판매객실평균요금, 3) 객실이용률 중심으로 데이터를 분석하는 것이 더욱 유의미.

- 호텔 객실당 수입

12~14년 8만원대

15~19년 6만원 후반~7만원대

2020년 4만원대

2021년 5만원대 중반

! 투자포인트

1) 관광호텔업 강한 턴어라운드 예상

호텔업 턴어라운드 예상 근거는,

- 외국인 관광수요 회복,

- 세븐럭 카지노와의 시너지

- 객실이용률 상승에 따른판매객실평균요금 상승 효과

2) 안정적인 캐시카우 역할의 쇼핑몰 운영업

동사의 쇼핑몰 운영업은 매년 안정적인 실적을 시현하면서 캐시카우 역할을 하고 있다.

3) 신정동 도시첨단물류복합단지를 포함한 추가적인 개발 호재

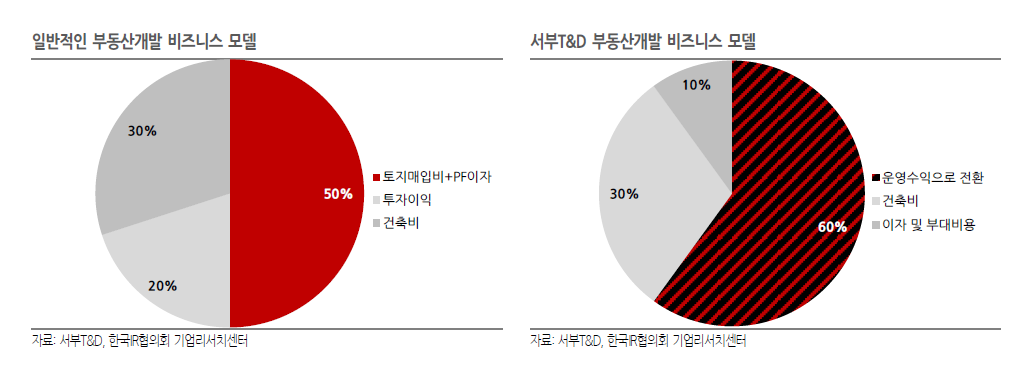

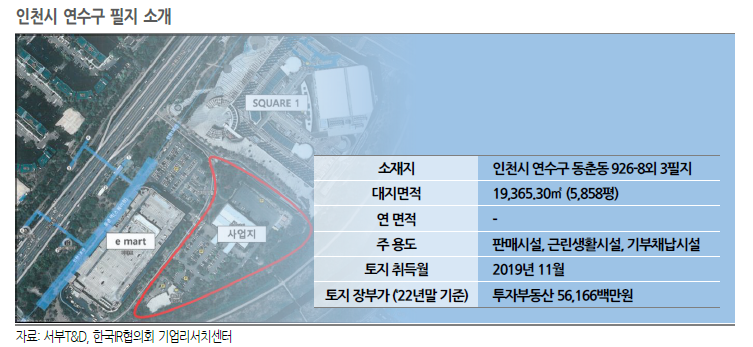

동사의 개발예정 보유부동산은 1) 서울시 양천구 신정동 도시첨단물류복합단지(대지면적 104,244.7㎡ (31,534평)), 2) 인천시 연수구 필지(대지면적 19,365.30㎡(5,858평)), 3) 서울시 용산구 필지(대지면적 6,026.60㎡(1,823평)). 특히, 서울 양천구 신정동 필지는 서울내 유일한 화물자동차 정류장으로서 대지면적이 3만평에 달해 개발에 대한 기대감이 매우 높음. 일반적으로 부동산 개발에서 토지매입비와 PF 이자비용이 절반이상을 차지하여 투자수익률이 낮은 반면, 동사는 토지를 이미 보유하고 있기 때문에 운영수익으로 전환할 수 있는 비율이 높은 것이 장점.

착공 및 인허가 시점은 25년 예상

추가적으로 보유하는 부동산

1) 인천시 연수구 필지

2) 서울시 용산구 필지

! 실적예상

지난해까지 호텔사업부 실적 성장의 주된 이유는 공급부족에 따른 영향. 수요 증가와 공급부족에 따른 우호적인 업황이 유지되는 가운데, 공 급부족이 더욱 큰 영향을 미친 것으로 분석. 하지만, 올 1분기의 경우 현 상황이 유지되는 가운데 외국인 인바운드 효과가 이를 더해주고 있다. 그중 3~4성급 객실 비중이 높은 동사가 가장 큰 수혜를 받고 있다는 판단.

2분기 역대 최고 수준 갱신 예상

2분기 동사의 실적 성장세는 유지될 가능성이 높음. 1분기 외국인 방한관광객은 1,259천명에 달함. 전년동기대비 +2,150.7% 증가한 수치이며, 올 4월의 경우 약74만명으로(전년동월대비 +1,182.7%) 3월 63만명을 상회하고 있음. 2분기 내국인 수요도 견조한 구간 임을 감안하면. 영업실적에 대한 기대치는 높아질 수 밖에 없다.

당사에서는 2분기 호텔사업부 매출액은 +15% 이상 증가할 것으로 기대하고 있다.

! 정량적 분석

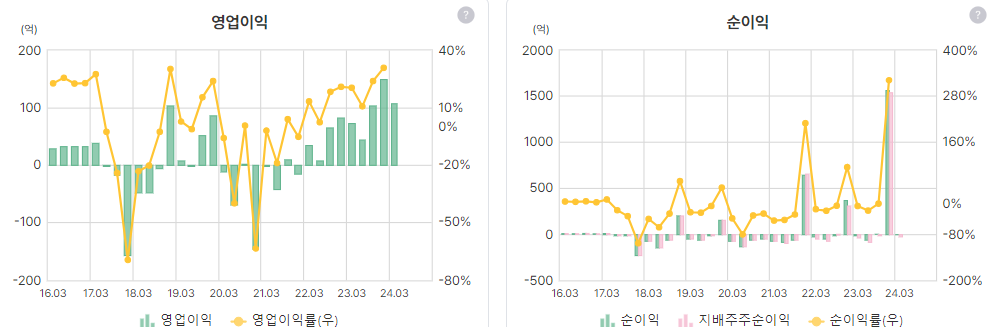

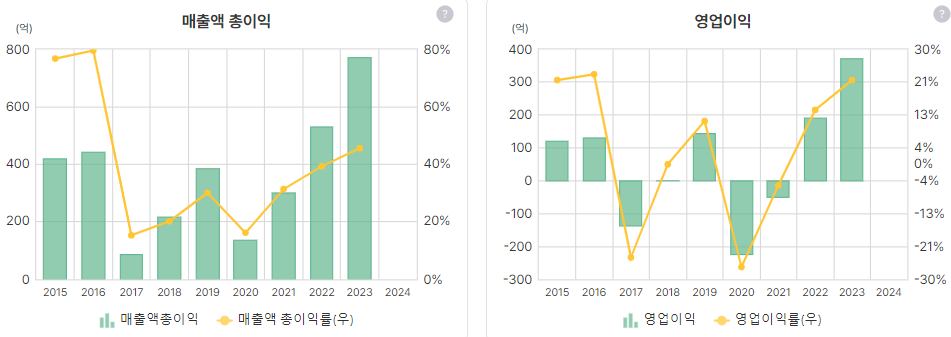

코로나 이후로 매출 꾸준히 상승

이익률도 역시 상승, 순이익률이 튀는 건 한 번 확인해봐야할듯, 일회성 수익이 있는 듯?

순이익에서 주기성이 좀 보임

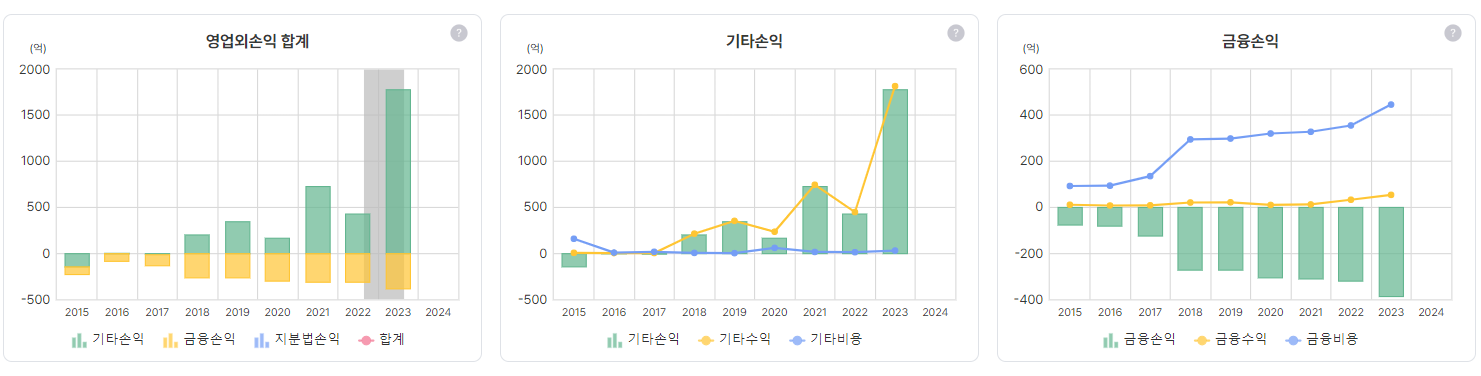

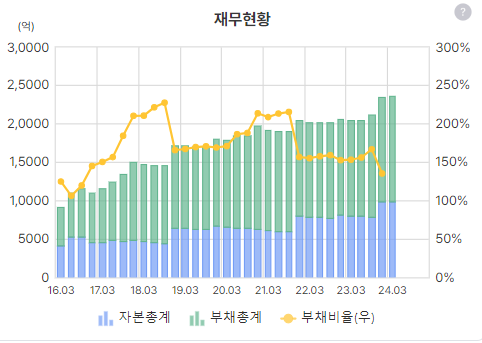

23년 4분기는 부동산 재평가로 순이익이 튀었고, 23년 영업이익이 400억인데 금융손익(이자비용)이 거의 400억 만큼 나왔다. 부채비율이 140%정도 되는 건 아쉬운점. 거기에 새로운 부동산 개발하면 이자비용 등 많이 들어갈 것 같은데.

매출액 중 대부분은 관광호텔업

부채비율 부담스런 정도는 아님

현금흐름 꾸준히 좋아지고 있고

ROE 상승세

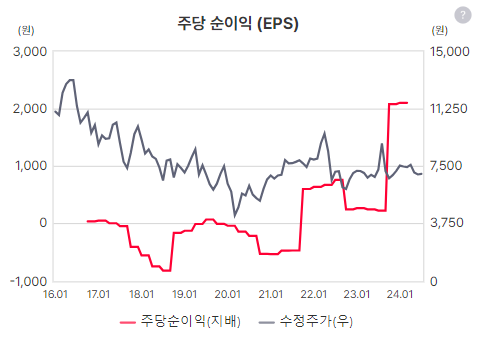

벨류에이션 부담 낮음 PBR 0.5, PER 3

이익의 반등세, 주가는 횡보

광광호텔업에서의 매출상승세가 가파름, 쇼핑몰운영 등은 코로나 시기에도 꾸준히 실적을 뒷받침해줌

부문별 영업이익률을 봐도 결국 키는 관광호텔업, 다른 부문은 꾸준한 현금흐름을 만들어 주는 것에서 만족해야할듯

매출은 100% 국내

호텔업이다 보니 매출이 늘어날수록 직원이 늘고 급여총액도 늘어날 수 밖에 없을 듯

매출총이익률과 이익률을 보면 둘다 증가세

규모가 늘어날수록 매출원가와 판관비 감소

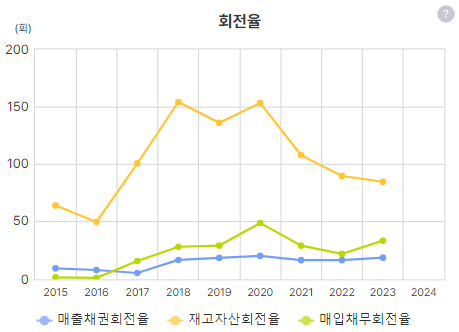

재고자산회전율이 감소세인거 한 번 확인 필요

최근 CAPEX는 매우 적은 상태, 새로운 부동산 개발한다고 하던데 CAPEX한번 찾아봐야할듯

23년에 자사주 꽤 취득했네

배당 하긴 하는데 적네

! 종합의견

호텔업이 좋아지는 건 맞다. 하지만 영업이익만큼의 비용이 이자로 나가고 있다. 시장은 이에 낮은 점수를 주고 있는 게 아닐까. 더구나 부동산을 더 개발하면 이자비용이 더 들 수 밖에 없다.

'나의 주식실험 이야기 > 기업분석' 카테고리의 다른 글

| (기업분석) 율촌화학 _ short report (2) | 2024.07.12 |

|---|---|

| (기업분석) 그리티 _ short report (0) | 2024.07.10 |

| (기업분석) 제이브이엠 _ initial report (0) | 2024.06.21 |

| (기업분석) 한세실업 _ short report (1) | 2024.06.07 |

| (기업분석) 범한퓨얼셀 _ short report (2) | 2024.06.04 |