! 정량적 분석

매출성장률이 매섭다. 그런데 주가는 내려가 있다. 이게 단순히 M&A로인해 몸집이 커진 것인지, 아니면 수주잔고에 잡혀있던 매출이 찍히고 수주잔고는 내려간 것인지 모르겠지만 숫자상으론 좋아보인다.

이익역시 마찬가지 최근분기에 이익이 높게 찍혔다

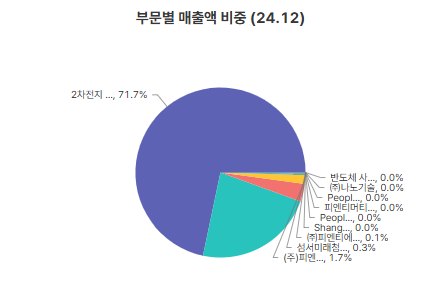

2차전지가 무너지고 있는와중에 70% 매출이 이차전지 관련인데도 매출 및 이익의 숫자가 찍히다니 신기할 따름

부채비율은 150%로 낮진 않지만 지속적으로 줄어들고 있는 추세

현금흐름은 그닥 좋지 않아보이고

부채비율이 낮아지고 있는 도중 ROE는 오히려 늘어난다

벨류에이션은 하단에 위치해있고, PBR 1.45, PER 6.3

주가는 하락세지만 EPS는 쭉쭉 올라간다

2차전지의 최근 상승이 매섭다

중국쪽 매출이 높은게 인상적

매출총이익 수렴

매출원가율, 판관비율 수렴 혹은 약하락세

최근 capex는 높지 않아보임. 다 투자한 것이면 좋을 것 같긴한데

배당을 하긴 하는 것 같은데

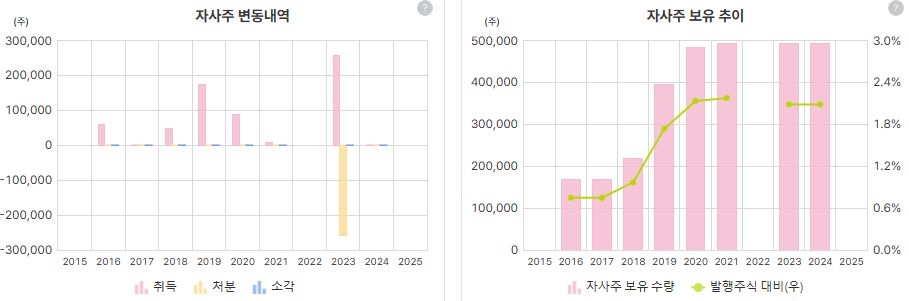

최근에 자사주를 처분해 버린 이력

! 리포트 내용

전고체 장비 내용이 나온다

! 수주잔고

궁금해서 수주잔고만 좀 찾아봤다 24.4Q 1조 7천억, 24.3Q 1조 9천억, 24.2Q 2조.

최근의 주가 하락은 수주잔고 감소로 인해 생긴 일이라고 판단할 수 있음.

! 종합결론

깊게 보지않고 리포트와 사업보고서 등을 좀 살펴봤을때 전극의 건식공정, 전고체 관련 장비 등 성장성은 충분해 보인다. 다만 최근 주가가 주춤한 것은 2차전지 산업의 전체적 하락추세에 따른 것으로 보인다. 그 결과로 매출관련 숫자는 최근 높게 찍혔지만 24년 2분기부터 4분기까기 수주잔고가 계속 감소하는 것을 볼 수 있다. 다만 자세히 파보지 않았어도 2차전지관련하여 기술력과 저력이 있는 기업으로 보이며 향후 2차전지에 다시 관심을 가지게 된다면 살펴봐야할 기업으로 보인다. 일단 모니터링은 하고 상세분석은 하지 않는 것으로 한다. 주가가 상승추세에 들어가거나 어떠한 이벤트 등의 발생으로 2차전지에 희망이 보인다면 바로 분석해봐야할 기업이라고 생각된다.

'나의 주식실험 이야기 > 기업분석' 카테고리의 다른 글

| (기업분석) 아이쓰리시스템 _ initial report (0) | 2025.04.01 |

|---|---|

| (기업분석) 지니언스 _ short report (0) | 2025.03.21 |

| (기업분석) 대양전기공업 _ short report (2) | 2025.03.14 |

| (기업분석) 노머스 _ short report (0) | 2025.03.11 |

| (기업분석) 넥스트바이오메디컬 _ initial report (2) | 2025.03.11 |