! 리포트 요약

좀 기간이 되긴 했지만 한국IR협의회 24년 6월 5일자 리포트를 간단히 읽어봄. 아래는 그 중 발췌

공격적인 R&D 투자를 통한 연구개발 활동 집중

이수앱지스(이하 ‘동사’)는 치료용 항체의 개발 및 제조, 판매 사업 등을 영위하는 기업으로, 연구개발 인력의 확충 및 조직 세분화를 통해 R&D역량을 강화하고 있다. 동사는 고셔병 치료제 “애브서틴”, 파브리병 치료제 “파바갈” 등의 희귀질환 치료제를 순차적으로 개발하여 출시하였고,국내 최초의 항혈전 항체치료제 “클로티냅”도 개발하여 판매 중이다. 동사는 희귀질환 치료제의 상용화 레퍼런스를 기반으로, 알츠하이머, 야간 혈색소뇨증, 신경섬유종증 1형 등 희귀질환 및 난치성 질환 부문의 치료제를 개발하고 있으며, 2023년 결산 기준, 정부보조금을 제외한 R&D 투자 비율은 매출액 대비 37.68%로, 높은 수준의 R&D 역량을 유지하고 있다.

차기 파이프라인의 라이선스아웃 등으로 추가 매출 성장 기대

동사는 알츠하이머 치료제(“ISU203”)와 암 성장을 유도하는 ErbB3 양성 세포만을 타깃하는 표적 항암 치료제(“ISU104”) 등의 차기 파이프라인을 확보하고 있다. 향후 주요 파이프라인의 긍정적인 임상 결과 발표 시, 라이선스아웃 등을 통해 추가적인 매출 성장을 기대해 볼 수 있다.

- 동사의 주력 제품인 “애브서틴”, “클로티냅” 등은 출시 후, 꾸준히 시장점유율 1위를 유지하고 있으며, “파바갈”은 국내 시장점유율 2위를 안정적으로 유지하고 있음.

- “애브서틴, 파바갈”의 배양기 변경 및 Scale-up을 통해 생산 역량을 강화함.

- 2023년 결산 기준, 정부보조금을 제외한 R&D 투자 비율은 매출액 대비 37.68%수준으로 공격적인 연구개발 투자 활동이 이루어지고 있음.

>> 하지만 매출 대부분이 국내이므로 확장성이 낮다고 생각됨

- 높은 수준의 연구개발비 지출로 인해 지속적인 적자 상태였으나, 2023년도부터 해외수출(알제리, 남미, 러시아 등)의 확대에 따른 매출 증가로 2023년 2분기에 흑자전환 후, 4개 분기 연속 흑자 시현 중임.

- 배양기 변경 및 Scale-up을 위한 일회성 PV 배치 폐기 비용 원가 반영 완료.

>> 미국 및 유럽 등에 매출이 없다는 건 경쟁력이 높지 않다는 의미 아닐까

- 효소대체 치료제, 항혈전 항체치료제 부문의 상용화 기술을 기반으로, 희귀질환 및난치성 질환 치료제 관련 다수의 연구개발을 진행 중임.

- 알츠하이머, 야간 혈색소뇨증, 신경섬유종증 1형 등 희귀난치성질환 관련 파이프라인을 확장 중이며, AI 기반 기술을 활용한 후보물질 발굴로 개발기간 단축하고자 함.

- 알츠하이머 치료제인 “ISU203”은 ASM(Acid sphingomyelinase) 저해 항체를 이용한 치료제로, 신체 내 ASM 활성을 감소시켜 세라마이드의 생성을 억제하는 제제임.

- 항암 치료제 “ISU104”는 암 성장을 유도하는 ErbB3 양성 세포만 특이적으로 타깃하는 항체치료제임.

! 정량적분석

이번분기가 역대 최고실적으로 보임

이익 턴

부채비율 높지 않음. 오히려 낮아지고 있음

현금흐름은 그닥 좋지않음. 아래는 분기별인데 4분기 누적으로 볼 경우 이번 분기만 거의 턴한 느낌

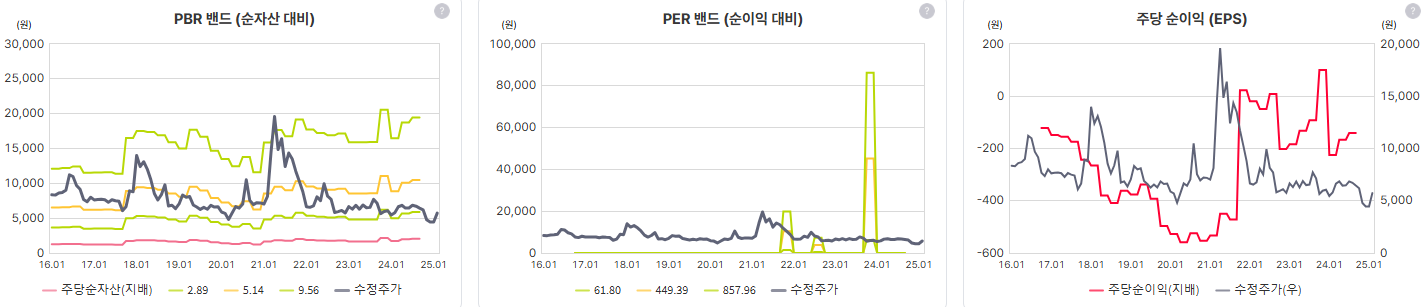

PBR, PER, EPS 딱히 볼 건 없음

사업지역이 국내 러시아 알제리 등 뭔가 아쉬운 느낌이 듦

정량적 분석은 여기까지. 적자에서 흑자로 돌아선지 얼마되지않아 아쉬운 부분이 많음

! 종합의견

기술력은 상세히 들여다보지 않아서 확실하게 이야기할 수 없지만 매출이 국내와 러시아 알제르 등에 집중된 것이 뭔가 아쉽다. 혁신적인 내용이라면 미국과 유럽쪽에 매출이 찍혀야 하는게 아닌가 싶다. 흑자전환은 분명 좋은 신호이나 다른 바이오기업에 비해 확장성은 낮다고 생각된다. 일단 모니터링 제외.

'나의 주식실험 이야기 > 기업분석' 카테고리의 다른 글

| (기업분석) 넥스트바이오메디컬 _ initial report (0) | 2025.03.11 |

|---|---|

| (기업분석) 에치에프알 _ short report (0) | 2025.03.06 |

| (기업분석) RFHIC _ short report (1) | 2025.02.24 |

| (기업분석) 한미글로벌 _ short report (0) | 2025.02.19 |

| (기업분석) samg엔터 _ short report (0) | 2025.02.18 |