! 리포트 요약

‘25년 재개될 프론트홀 수주가 매출 견인 예상, 1) Ericsson의 북미 매출 상승, 2) 1Q25 O-RAN 개발 완료, 설치 시작 본격화, 3) 지연됐던 프론트홀 공급계약 일부 발생 시작, 4) 글로벌 통신장비주(Ericsson +44%, Nokia +39% YTD)들의 주가 회복 등 통신장비 투자 회복 시그널 확인. Ericsson 의 O-RAN 도입에 따른 대규모 수주 재개가 본격적인 주가 반등 시점

전세계 유일 C-RAN 상용화 레퍼런스 보유, AT&T의 C-RAN 공급 단일벤더. ‘20~22년 대규모 납품 이후 O-RAN 도입 논의가 시작되며 수주 지연 지속. 기존 D-RAN 구조에 비해 C-RAN은 연간 몇천억원의 비용 절감 가능, 5G 망 구축을 위해 반드시 필요. 현재 AT&T 망 10%에 납품 완료, 보수적으로 가정해도 20~30% 규모의 추가 설치 가능. 1Q25 Ericsson의 O-RAN 개발 완료 이후 본격적인 대규모 수주 재개 기대

>> 유일한 제공 업체가 아니라 유일한 상용화 레퍼런스에 주의. 경쟁기업 살펴볼 필요 있음

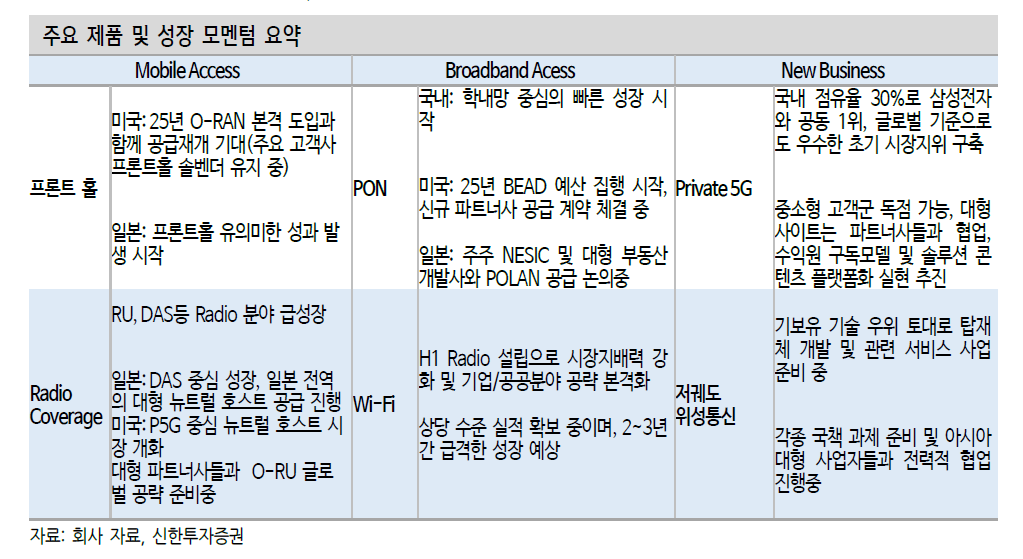

Radio 커버리지 매출 빠르게 성장(‘21년 100억원 ‘24년 400억원 예상), SKT 공급 레퍼런스를 바탕으로 일본 시장 진출. 일본의 경우 네트워크 인프라 구축 대행 사업자인 ‘뉴트럴 호스트’에 DAS 공급, 관서 지역 최대 뉴트럴 호스트 J Tower 등 다수의 대규모 뉴트럴 호스트에 공급 중

SK텔레콤 사내 벤처에서 시작된 통신장비 기업이다. 2022년 매출 비중은 Moblie

Access 73%, Broadband Access 26%였다. 프론트홀 수주 지연으로 인해 2023년

이후 Moblie Access 매출비중은 30%대로 낮아졌다. 중견 기업 중 거의 유일하게

유/무선 통신장비 토탈 솔루션 제공이 가능하다. 또한 SK텔레콤을 포함하여 국

내외 통신사업자에 납품 및 상용화한 다수의 레퍼런스를 보유하고 있다. 전통적

인 통신장비 이외의 위성, Private 5G 등 중장기 모멘텀도 충분

다양한 제품 포트폴리오 보유

① Mobile Access

주요 제품은 프론트홀 전송장비 ’다 다. 에치에프알 프론트홀의 가장 큰 특징은 비용

절감이 가능한 구조라는 점이다점이다. RU(Radio Unit)과 DU(Digital Unit)을 연결하는

광선로의 길이를 줄여 고객사로 하여금 투자금 절감이 가능하도록 했다했다. 주요 고객

사는 한국 이동통신사를 시작으로시작으로, 미국미국, 일본까지 진출했다진출했다.

②Broadband Access

PON 제품군이 Broadband Access 사업부의 주요 제품이다제품이다. 특히 기존에 구축

되어 있는 광케이블을 활용하여 네트워크 속도를 향상할 수 있는 솔루션인

XGS-PON이 가장 많은 매출비중을 차지하고 있다있다. 향후 선제적으로 개발중인

25G/50G PON 제품군 매출 성장도 기대된다기대된다. 국내에서는 학내망 등 공 공수요가

꾸준하다꾸준하다. 미국의 BEAD(광대역 인프라 구축 프로그램프로그램) 예산 집행집행, 일본

POLAN 사업 본격화에 따라 해외 매출 발생이 예상된다예상된다.

길었던 겨울 지나 봄

글로벌 통신장비 업체들의 긍정적 흐름 확인

①美 프론트홀 장비 투자 본격화

미국5G 투자 흐름은 명확하다명확하다. 미국의 5G 면적 커버리지는 LTE 대비 현저히

낮다. AT&T와 Verizon의 5G 커버리지 현황을 보면 10%~30% 수준이다. 다만

23년년, 24년 투자가 부진했던 이유는 O-RAN 도입이 필요했기 때문이다. O-RAN은 개방형 무선 접속망으로 다양한 공급 업체가 개발한 장비간의 상호운용

성을 실현한다. 즉, 기존에는 한 업체가 개발한 장비를 패키지로 구매해야했다면

O-RAN 설치 이후 다양한 업체가 개발한 장비를 취사선택해서 사용할 수 있다.

2023년부터 O-RAN 설치 필요성이 대두됐다. 에치에프알을 포함한 프론트홀

장비 업체들은 O-RAN이 설치된 이후 공급이 가능한 구조다. 현재 Ericsson이

O-RAN 개발의 선두주자다. Ericsson의 제품 개발 로드맵을 참고하면 O-RAN 개발이 완료되는 시점은 25년도로, 25년도부터 프론트홀 통신장비 수주가 본격화될것으로 기대한다

②美 BEAD 프로그램 개시

BEAD 프로그램은 바이든 정부의 주요 정책으로 미국 내 광대역 인프라 구축 프로그램이다. 예산규모는 무려 21년부터 5년간 424억달러억달러(한화 60조조)다.

③ 미래 산업을 위해 필요한 통신망, Private 5G

고도화 된 산업환경은 고도화 된 통신망을 요구한다. Privite 5G는 Public 5G와

유사하게 작동하지만, 소유자가 제한된 액세스를 제공하며 통제할 수 있는 네트

워크다. 주로 스마트 팩토리, 공항 등 폐쇄된 시설에서 사용된다. Privite 5G는 1)

넓은 대역폭과 짧은 대기시간으로 효율성 향상, 2) 일관된 성능으로 안정성을 제

공하며 신뢰성 증가, 3) 보안강화 등의 장점을 보유하고 있다.

④ 저궤도 위성통신

전세계 위성통신 시장은 2022년 68억달러에서 32년 500억달러까지 성장할 전망

이다. 10년간 저궤도 위성 80,000개 이상 발사가 예상된다. 주로 백홀 용도로 사

용되던 위성통신이 D2D(위성, 단말 직접 연결)에 사용되는 등 차세대 네트워크

로서 자리매김 중이다. 한국은 과기정통부에서 저궤도 위성 개발 관련 과제에

2025년 337억원을 투입한다. 매년 투입 예산을 확대하여 2030년까지 총 3,000

억원 이상의 예산 투입이 예정되어있다.

투자 포인트

Moblie Access:프론트홀이 끌어주고 , Radio 커버리지가 밀어주고

북미 프론트홀 공급 본격화

미국향 프론트홀 매출 본격화를 예상한다. 1Q25 Ericsson의 O-RAN 도입 이후 프론트홀 수주 발생이 시작된다. 에치에프알은 미국 주요 고객사의 프론트홀 단일 벤더를 유지하고 있어있어, 해당 고객사의 O-RAN 도입과 함께 폭발적인 매출

성장이 가능하다.

에치에프알이 프론트홀에 있어 경쟁우위를 갖는 이유는 명확하다. C-RAN 상용화 경험이 있기 때문이다. 통신망의 경우 RU(Radio Unit)과 DU(Digital Unit)의 연결이 필요하다. 다수의 RU에 DU를 연결하는 구간을 ‘프론트홀’이라고 부른다. 여태까지는 RU와 DU를 각각 선으로 연결하는 D-RAN 구조를 사용했다. 반면 링 형태로 RU를 배치하는 것을 C-RAN이라고 부른다.

C-RAN 구조의 경우 필요한 선의 길이가 압도적으로 줄어든다. 이동통신사 입장에서는 비용 절감 효과가 엄청난 셈이다. D-RAN C RAN 으로 변경 시 1년에 최대 몇천억의 비용 절감 효과를 확인할 수 있다. D-RAN의 형태에서 C-RAN을

최초로 적용한 곳이 SKT이다. 에치에프알은 누적 1,000억원 이상의 프론트홀 제품을 SKT에 공급했다. 에치에프알은 이로서 전세계에서 유일하게 상용화 레퍼런스를 보유하게 되었다.

상용화 레퍼런스를 보유하기 힘든 이유가 있다. RAN 구조를 바꾸는 것이 비용절감에 효과적인 것은 모든 이동통신사가 알지만 일시적 통신 오류 등 여러 리스크가 존재한다. 망을 건드린다는 것은 그만큼 이동통신사 입장에서는 어려운 일이다. 그러나 5G 망이 확대되면 C-RAN 도입 유인이 훨씬 커진다. 5G는 주파수 대역이 높아지기 때문에 전파 도달거리가 LTE에 비해 상대적으로 짧다. 따라서 더 많은 RU가 필요하며, 비용 절감이 절실한 상황이다.

에치에프알은 21~22년도 AT&T에 프론트홀은 단독 납품했다. 약 10% 내외에 설

치가 완료된 것으로 추정된다. 이후 O-RAN 도입으로 인해 수주가 지연됐지만,

C-RAN 프론트홀 설치는 5G 망 구축을 위해 피할 수 없는 흐름이다. Ericsson의

O-RAN 도입이 시작된다면 곧바로 에치에프알의 프론트홀 수주도 발생할 것으로

예상한다. O-RAN 도입이 가시화 되는 2025년 1분기 이후부터는 보다 구체적인

시점과 숫자에 대해 논의할 수 있을 것으로 파악된다.

미국의 망사이즈는 국내 6배 수준이다. 또한 5G의 경우 고주파 대역이 필요하므로

국내 LTE 시장 사이즈 대비 최소 10배 이상의 시장이 형성될 것으로 예상한다. 미

국 이외의 지역에도 진출하고 있다. 일본에 5G/LTE 병용 프론트홀 공급을 시작하

며 상당 수준 매출을 발생시켰다. 지역적 확장이 빠르게 이뤄지고 있는 시기다.

괄목할 만한 Radio 커버리지 성장세

2021년도 SKT에 DAS 공급을 시작으로 Radio 커버리지 매출이 빠르게 상승하

고 있다. DAS란 분산형 안테나 시스템으로시스템으로, 소출력 안테나를 공간적으로 분산시켜 실내 환경의 높은 트래픽 용량 문제를 해결하는데 사용하는 안테나 시스템이다. SKT 공급 레퍼런스를 바탕으로 일본일본, 미국 시장에 진출했다. 21년도 100억원매출 발생을 시작으로 24년도 약 400억원의 매출이 예상된다.

BEAD: 국내 ‘진짜’ 수혜주가 어딘지 따져봐야 할 때

미국 BEAD 프로그램 예산이 25년 하반기부터 본격적으로 집행 될 예정이다.

BEAD 프로그램은 BABA(Bulid America, Buy America act)를 따르는 프로그램으

로, 미국내 제조가 필수적이다. 따라서 국내에서 BEAD 공급이 실질적으로 가능

한 업체는 제한적이다.

에치에프알은 BEAD 사업용 제품 개발 및 인증이 완료됐으며, 미국 제조라인을

확보했다. 현재 신규 파트너사와 미국 동남부 지역 대상 공급 계약 조건에 대해

협상 중이다. 24년 12월부터 Lab test가 시작되었으며, 이르면 내년 상반기 내 계

약이 완료될 예정이다. 계약이 예정대로 완료된다면 BEAD 예산이 집행되는 일

정에 맞춰, 25년 하반기부터 BEAD 매출 발생이 예상된다. 신규 파트너사 이외에

도 기존 파트너사인 RCI와도 BEAD 공급 논의를 진행 중이다.

! 정량적분석

적자기업으로 딱히 상세히 분석할 필요는 느껴지지 않는다. 그래도 봐보면, 제일 좋을때 영업이익률은 분기기준 32%였다.

부채비율 나쁘지 않다

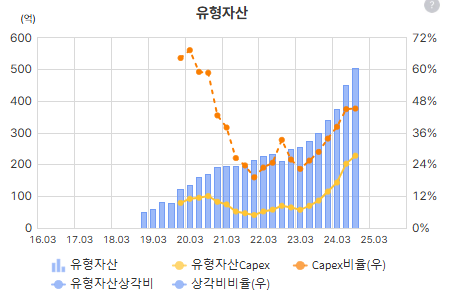

최근 CAPEX가 늘었다. 늘어나는 수요에 대비하기 위함인지 체크 필요하다

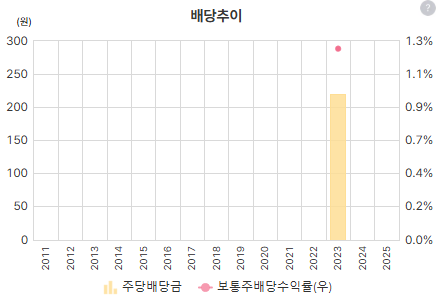

낮은 비율이지만 23년부터 배당도 하는 건가? 싶다

23년도에 자사주도 취득했다.

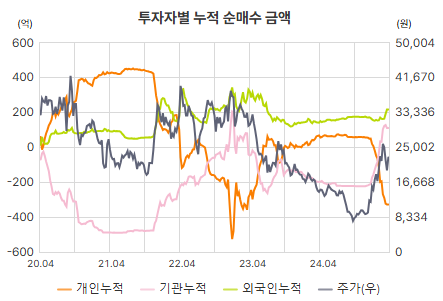

최근에 기관의 매수세가 있다

! 종합결론

현재 적자기업이라 아쉬움이 있지만 만일 미국의 통신 사이클이 현실화된다면 수혜를 받을 수 있는 기업이다. 상세기업분석 후보군에 넣고 모니터링할 계획이다. 매수시 통신관련주들이 같이 움직여주는 분위기가 있다면 가능할 것 같다. 단순히 차트만 보고 매수버튼이 나가면 안된다.

'나의 주식실험 이야기 > 기업분석' 카테고리의 다른 글

| (기업분석) 노머스 _ short report (0) | 2025.03.11 |

|---|---|

| (기업분석) 넥스트바이오메디컬 _ initial report (2) | 2025.03.11 |

| (기업분석) 이수앱지스 _ short report (0) | 2025.02.28 |

| (기업분석) RFHIC _ short report (1) | 2025.02.24 |

| (기업분석) 한미글로벌 _ short report (0) | 2025.02.19 |