! 종합결론

정량적 지표(매출증가)를 보면 혹하는데 주가는 오르지 않고 있다. 대주주 지분율이 낮은 것(15% 정도)과 아이베스트투자의 지분이 팔고 나갈 수 있다면 주가가 낮은 게 이해가 되긴한다. 혹시나 해서 찾아보니 메자닌이 가득하긴 하다. 일단 정량적 지표가 좋아지고 있으니 모니터링에는 넣는다. 다만 상세분석을 결정하기 전에 메자닌과 지분분석을 통해 시간낭비를 하지않을지를 결정하는게 좋을 듯 하다.

! 리포트 요약

동사는 2002년 11월 ㈜아나칩스로 설립되어, 2010년 11월 코스닥 시장에 상장한 디스플레이용 반도체인 TCon(Timing Controller) 팹리스 업체

동사는 2004년 2월 디스플레이 패널용 WIDE BANDWIDTH LVDS CORE를 개발 완료하고, 같은 해 3월 ㈜아나패

스로 상호를 변경하였다. 2005년 10월에는 디스플레이 패널용 AIPI CORE 개발을 완료하였으며, 2007년 8월에는 IT

향 T-Con 제품 개발을 완료하였다. 2008년 삼성전자 부품공급 업체로 등록된 이후 본격적으로 T-con 제품을 납품하

기 시작하였다. 2009년에는 240HZ 3D TV향 T-Con을 개발하였으며, 2010년 양산을 개시하였다. 2018년에는 모바

일 OLED 패널용 TED(TCON Embedded Driver) IC 칩셋 양산을 시작하였으며, 2023년 5월에는 플래그십 폴더블폰

(구글 픽셀 폴드)에 모바일 OLDE 패널용 TED IC 채택을 발표하였다. 2023년 2월에는 프리미엄 노트북 OLED 패널

용 T-Con 양산을 발표하였다.

동사는 제품 및 고객을 다변화하기 위해 타법인에 대한 지분출자를 진행하였는데, 2013년 이동통신용 반도체 설계 및

제조업체인 GCT Semiconductor, Inc, 신주발행 우선주를 취득하였다. 2017년에는 GCT Semiconductor, Inc, 와 공

동 개발한 스마트 사물인터넷 칩셋을 공급 개시하였다.

>> 삼성전자 향인것 같은데 해외매출이 많은 것같은데? 고객사 체크 필요, 경쟁사 체크 필요

고객사는 국내 디스플레이 업체이고 경쟁사는 아직 확인 못함

동사의 주력 제품은 T-Con(Timing Controller)와 TED(TCON Embedded Driver) IC이다. 동사는 팹리스 업체로 국

내 디스플레이 패널 업체를 주요고객으로 두고 있으며 UMC 등 파운드리에 생산을 위탁한다. 2023년 3분기 누적 매

출액 기준 매출 비중은 OLED T-Con/TED 77.5%, LCD T-Con 0.7%, 기타 21.8%로 구성되었다.

2023년 9월말 기준 동사의 최대주주는 이경호 대표이사로 지분율 13.9%를 보유하고 있다. 이외 기타 특수관계인이

1.4% 지분율을 보유하고 있어, 최대주주 및 특수관계인 지분율 합은 15.4%이다. 그 외 아이베스트투자㈜가 9.1%의

지분을 보유하고 있으며, 동사는 1.4%에 해당하는 자기주식수를 보유하고 있다.

>> 대주주 지분율이 너무 낮음. 아이베스트투자(주)는 투자목적으로 언제든지 팔아치울 수 있는 물량인지 확인필요

아나패스는 1) 주요 고객사 삼성디스플레이의 OLED 출하가 증가함에 따라 직접적 수혜가 예상되며, 2) 글로벌 칩

메이커(엔비디아, AMD, 인텔, 퀄컴)로부터 AI PC 용 OLED T-Con 호환성 테스트를 통과했으며, 3) 스마트폰용 TED(TCON Embedded Driver IC)가 1Q24 중저가 라인을 시작으로 내년플래그십 라인 1~2개 모델에 진입할 것으로 예상

글로벌 전문 리서치업체 Omdia의 OLED 노트북 출하량 추정치는 2024년 500만대에서 2031년 6,400만대로 예상하고 있다. 해당 추정치는 상향될 여지가 높다. AI PC는 고사양 프리미엄라인으로 발열 이슈가 존재해 OLED(LCD 대비 30% 전력 절감효과)패널이 AI PC에 탑재될 것으로 파악되기 때문

2024년 매출액 1,477억원(+106.6%, YoY), 영업이익 122억원(+171.1%, YoY)과 2025년 매출액 2,923억원(+97.9%, YoY), 영업이익 578억원(+373.8%, YoY)로 예상

또한, 면적이 커질수록 T-Con의 판가가 상승하는데, IT용 T-Con의 가격이 스마트폰용 T-Con 대비 ‘P’가 2~3배 이상인 것으로 파악된다. C: 마지막으로 원가구조를 살펴보면 동사는 ‘팹리스 업체’로 탑라인이 성장하면 고정비가 적어 영업레버리지가 발생하는 업체이다. 동사의 연간 고정비는 약 200~300억원이고, Blended GPM은 30% 초중반 수준인 것으

로 파악

(2) 국내 Top-tier 스마트폰 세트메이커 진입 통한 외형 성장 전망 국내 Top-Tier 스마트폰 제조사

아나패스는 1Q24 매출액 369억원(YoY +165.2%), 영업이익 17억원(YoY +9.1%)로 큰 폭의

외형성장을 시현했다. 고객사 SDC를 통해 국내 Top-tier 스마트폰 세트메이커의 중저가 라

인 진입에 성공한 것이 주요요인으로 파악된다. 뿐만 아니라 내년 플래그십 라인 모델까지

동사의 TED 제품을 납품을 시작할 수 있을 것으로 알려져 있다. 외형 성장의 발판을 마련

했다. 국내 Top-tier 업체를 고객사로 확보하게 된 계기는 1) 삼성디스플레이 내 점유율 2

위 경쟁사가 가장 기본 방식의 T-Con만을 담당하면서 이외 물량을 대응할 밴더가 필요했

던 점과, 2) 동사가 SDC와 우호적인 관계를 오랜 기간 유지했던 점 덕분으로 파악된다. 다

만, 점유율 1위 경쟁사인 삼성LSI가 북미 A사 물량을 거의 전량 대응하고 있어 북미 업체

물량은 확보할 가능성은 적은 것으로 분석된다. 그럼에도, 올해 중저가 라인향으로 약 2천

~ 2천 5백만대를 시작으로 내년 플래그십 라인과 게임기, 구글 스마트폰 물량 대응으로 내

년 최대 3배 이상 Q가 증가할 가능성이 있다. 제품 수요처 확대에 따른 Multiple Re-rating

가능 구간 초입 단계에 들어섰다고 판단한다.

(3) 삼성디스플레이와 함께 XR 관련 개발 시작으로 신성장 동력 확보

아나패스는 주요고객사와 XR 등 신규제품을 공동 개발하고 있어 미래 성장 동력을 확보했다.

시장조사업체에 따르면 XR 기기시장은 2021년 $26.4B에서 2030년 $345.9B으로 약 9년간 1

13.1배 성장이 기대된다. XR 디바이스는 몰입감을 극대화하기 위해 고해상도 OLED(OLEDonS

등)가 탑재되는 경우가 많다. OLED 디스플레이가 탑재되는 기기에는 T-Con이 필수적으로 탑

재돼 미래 성장동력을 확보했다 판단한다. 동사는 현재 삼성디스플레이-국내 스마트폰 제조

업체 연합과 XR 제품을 공동 개발하고 있는 것으로 파악된다.

2024년 매출액 1,567억원(+119.2%, YoY), 영업이익 135억원(+200.0%, YoY)과 2025년 매출액

2,923억원(+86.5%, YoY), 영업이익 578억원(+328.2%, YoY)로 예상

! 정량적분석

최근 매출 급격히 오르는 중

이익역시 증가세

순이익 역시 증가세

부채비율 양호

최근 현금흐름 나쁘지 않음(4분기 누적)

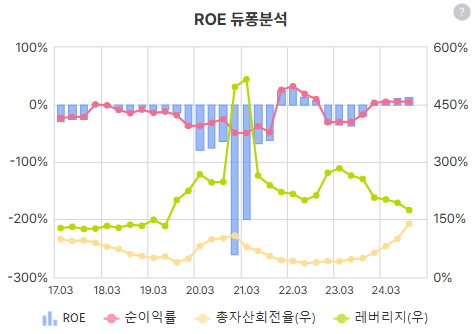

최근 ROE 좋음

밴드 자체의 숫자가 높긴 하지만 일단 하단은 맞음

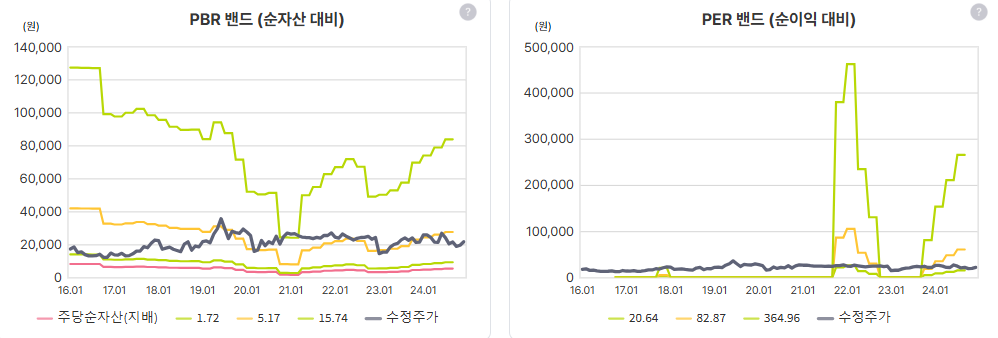

EPS가 전고점을 뚫진 못함

디스플레이 관련업체인 것 같긴한데 OLED향 급증

매출은 해외비중이 높음

임직원수가 늘어나는 모습은 보이지 않음. 24년도는 체크할 필요 있음

매출은 늘어나는데, 매출 총이익률은 그다지 늘지 않는 이상한 모습이 보이긴 함

매출원가율은 플랫하나 판관비율 급락

생산설비가 필요치 않은건지 유형자산은 오히려 줄고있는 모습, 무형자산은 거의 없음

CAPEX가 별로 많지 않아보이는데, 현금흐름이 좋지 않을땐 무슨 일이 있었는지 의문

배당없고

자사주도 처분이 많음

기관이나 외국인이 사는 모습 안보임

'나의 주식실험 이야기 > 기업분석' 카테고리의 다른 글

| (기업분석) 에스트래픽 _ short report (0) | 2025.01.15 |

|---|---|

| (기업분석) 제이에스코퍼레이션 _ short report (1) | 2024.12.20 |

| (기업분석) 씨아이에스 _ short report (0) | 2024.12.09 |

| (기업분석) 이지바이오 _ short report (0) | 2024.12.02 |

| (기업분석) 동아에스티 _ short report (1) | 2024.11.04 |