! 종합분석

찍히는 숫자가 좋다. 거기에 비해 차트는 점진적 우하향세이다. 좀 더 바닥을 다지는 기간이 필요할 것으로 보인다. 현재는 심리가 바닥이지만 2차전지는 또 어찌될지 모르니까. 모니터링 종목에 추가한다. 여기에 더해 피엔티라는 업체도 좀 살펴볼 필요가 있어보인다.

! 리포트 요약

투자 포인트

1) 진입장벽이 높은 전극 공정 장비 주력 업체 배터리 성능의 90% 를 결정하게 되는 코터

와 프레스 장비 제조사로 , 글로벌 고객사향 대규모 수주 납품 경험을 기반으로 전극 공정

내 코터 장비 수주 확대 기대 . 고가의 코터 장비 확대로 인한 제품 믹스 개선과 실적 개선

가능성

2) 글로벌 고객 수주 확대 기회 국내 주요 고객인 LGES 와 삼성 SDI 외에도 일본 배터리업

체 및 유럽 배터리업체로 확대 . 전극 공정에서 믹싱을 제외한 코팅 프레 싱 슬리팅까지 턴키

수주가 가능해 글로벌 신규 고객사 확보 이 점

3) 생산성 개선된 하이브리드 코터 신규 수주 기대감 레이저 건조 기술을 접목한 하이브리

드 코터 개발로 셀 업체 입장에서 기존 코터에 비해 제조 시간 줄이면서 생산성을 올릴 수

있는 장점으로 신규 수주 가능성

4) 황화물계 전고체 소재 양산 대응을 통한 프리미엄 가능성 자회사인 씨아이솔리드 합병

이후 , 전고체 장비 개발 뿐만 아니라 전고체 소재까지 양산 대응 본격화 . 전고체 장비 개발

과정에서 건식 코터 장비 사업 기회와 함께 , 전고체 장비에 맞는 고체전해질 소재 검증이

용이해 시너지 기대

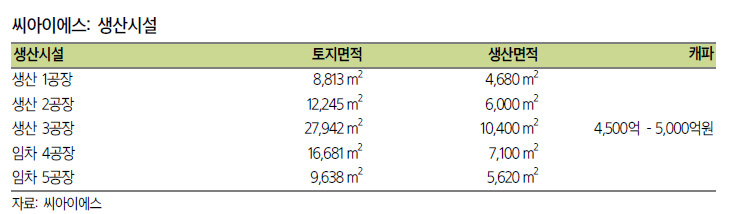

씨아이에스는 2002년 9월 설립되었고, 2017년에 코스닥에 상장된, 리튬 2차전지 셀 제조라인의 전극

공정장비 제조업체로 주로 배터리 셀 업체들에게 프레스, 코터, 슬리터 등을 납품한다. 현재 대구에 생

산 1/2/3공장을 두고 있으며, 임차공장인 4/5공장도 운영 중이다. 회사측 추산 연간 캐파기준 최대

4,500억-5,000억 가량의 장비를 생산할 수 있는 부지

2차전지 셀 공정 제조라인은 1)전극-2)조립-3)화성공정 순으로 나뉘는데, 이 중 씨아이에스가 영위하는

공정은 “전극 공정”이다. 전극 공정은 배터리의 기본이 되는 양극과 음극을 만드는 공정으로 1) 믹싱, 2)

코팅, 3)프레싱, 4) 슬리팅 5) 건조 공정으로 구성되며, 배터리의 성능과 안정성 확보에 중요한 영향을

미치는 핵심 공정이다. 씨아이에스는 코팅, 프레싱, 슬리팅 공정에 사용되는 장비인 코터, 프레스, 슬리

터를 주로 납품하고 있다.

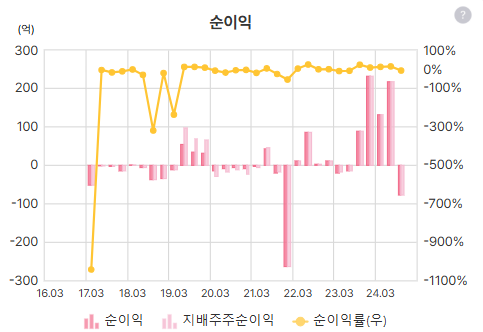

씨아이에스 1분기 매출액은 946억(YoY 266.0%, QoQ-57.3%), 영업이익은 184억(YoY 흑자전환, QoQ -

39.4%)을 기록하며, 19.4%의 영업이익률을 공시하였다. 일반적으로 4분기의 매출이 크게 인식되는 경

향성을 확인할 수 있는데, 수주의 매출인식 시점이 주로 연말에 집중되기 때문이다. 품목별로 살펴보면,

프레스가 76%로 가장 큰 비중을 차지하고 있고, 코터와 기타 장비가 9%로 동일하고, 슬리터가 5%의

비중으로 뒤를 이었다. 품목별 누적 수주액에서도 프레스가 2023년 기준 60%의 비중을 차지하고 있는

만큼, 현재 씨아이에스의 주력 상품은 프레스임을 알 수 있다.

연간 실적 기준으로 살펴보면 보면 2022년을 제외하고 더블 디짓의 영업이익률을 달성할 만큼 안정적

인 수익성을 시현하고 있다. 2022년의 경우, 거래처인 Britishivolt의 법정 관리에 따른 충당금 설정으로

인해 영업이익률이 하락한 일시적 이벤트이다. 동사를 다른 장비 업체들과 비교해도 수익성이 다소 높

은 편이라는 것을 알 수 있다. 전극공정이 배터리 성능의 대부분을 결정짓는 가장 중요한 공정이기 때

문에 다른 공정 장비 업체들보다 좋은 수익성을 보인다. 특히 4Q23의 경우, 매출액은 2,214억원(YoY

177.0%, QoQ 516.6%) 영업이익은 303억원(YoY 5,578.1%, QoQ 363.6%) 으로 큰 폭으로 성장했는데,

이는 매출 인식 시점의 변화와 4Q23 수주 잔고의 대규모 매출 인식에서 기인한다. 매출 인식 시점의

변화로 인해 특정 분기에 매출이 편중되기 보다는 매분기에 상대적으로 균등한 매출을 시현할 수 있음.

수주 잔고는 향후 매출로 이어지는 만큼 8,796억원(1Q24 기준)의 누적 수주잔고를 바탕으로 지속적인

매출 성장세를 이어갈 가능성이 존재한다.

! 정량적 분석

최근들어 매출이 많음, 상세분석 필요한 부분(저때 뭔가 회사를 인수한 것 같은데)

이익역시 최근이 많은데, 최근 분기는 -임, 이것에 대한 확인 필요

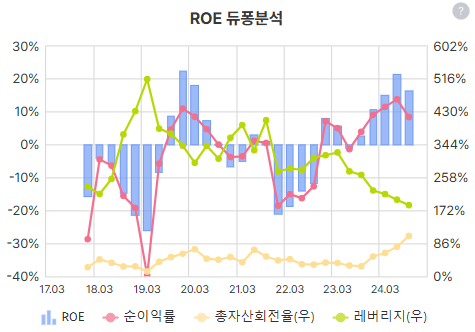

부채비율 낮음

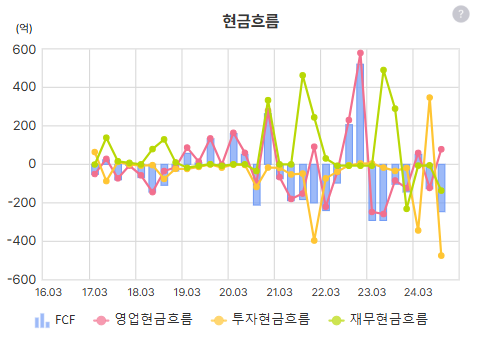

현금흐름 좋지 않음

부채비율 낮고 ROE 준수

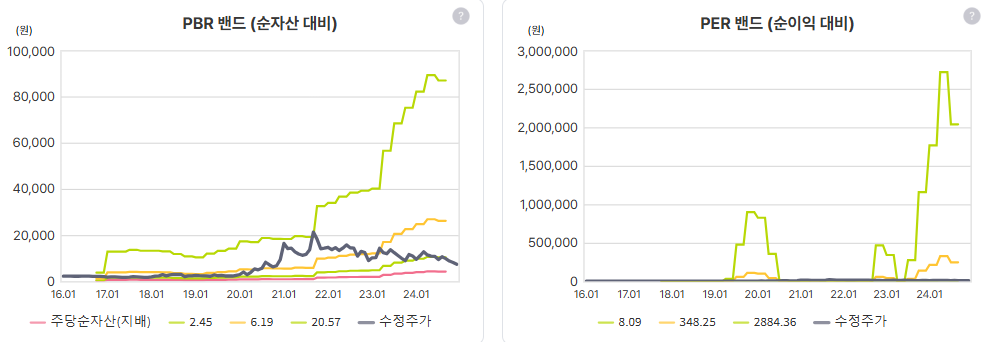

이익 - 분기도 있어서 PER밴드는 보기 어려울 것 같고 PBR로 봤을 때 저점이긴함

수주잔고 최근감소

해외매출이 대다수

임직원은 급격히 상승 중

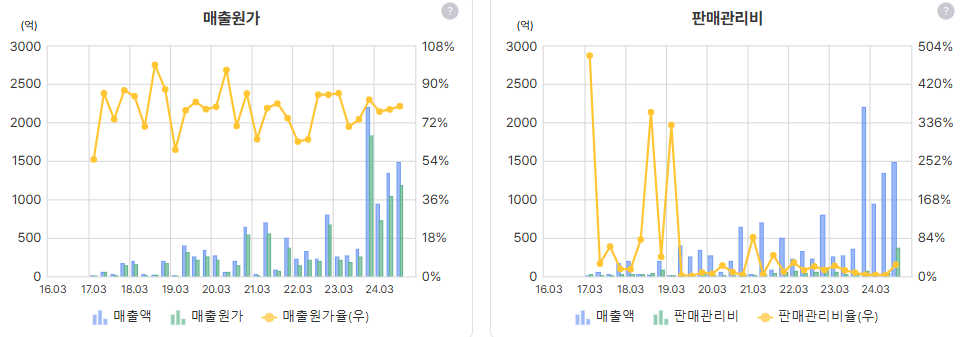

아직 비용이 안정된 느낌은 아님

투자를 쉬다가 최근에 다시 하는 것 같고, 무형자산이 갑자기 늘어난 것은 한 번 체크 필요

회전율은 나쁘지 않고

투자때문이 아니어도 현금흐름은 별로임

배당없고

자사주도 매입 소각 없고

수급 특별한 움직임 없음

'나의 주식실험 이야기 > 기업분석' 카테고리의 다른 글

| (기업분석) 제이에스코퍼레이션 _ short report (1) | 2024.12.20 |

|---|---|

| (기업분석) 아나패스 _ short report (2) | 2024.12.16 |

| (기업분석) 이지바이오 _ short report (0) | 2024.12.02 |

| (기업분석) 동아에스티 _ short report (1) | 2024.11.04 |

| (기업분석) 디케이앤디 _ short report (5) | 2024.10.29 |