! 종합결론

EPS의 증가는 해외 기업인수로 인해 커진 영업이익 때문에 생긴 왜곡으로 판단됨. 전체적으로 나쁘진 않아보이나 인수를 위한 높은 부채비율이 마음에 걸림. 인수한 기업의 이익률도 그다지 높아보이진 않음. 해외 판매로 증가라는 좋은 포인트가 있기는 하나 아직까지 투자할만한 기업인지는 모르겠음. 하 근데 뭔가 자꾸 걸림. 빼면 안될 것 같은 기분. 일단 모니터링은 하기로.

! 기업분석

20년 6월 상장

2020년 5월 이지홀딩스(존속), 이지바이오(신설)로 분할되어 신규 설립된 법인. 영위 사업은 1) 자돈사료, 2) 사료첨가제

자돈사료는 전체 양돈용 배합사료 중 자돈기의 일부에 급여하는 사료로 내수 매출이 대부분. 물량 성장은 제한적이지만 진입장벽이 높은 사업으로 안정적 Cash cow 역할. 2) 사료첨가제는 사료의 기능적 특성을 강화하는 목적으로 사용하는 제품. 축산 농가의 선진화 및 기업화로 글로벌 사료첨가제 시장은 점진적으로 확대되는 추세. 전체 사료첨가제 매출액 중 21%가 해외 수출에서 발생. 수출 국가는 아시아, 북미, 중남미 등

2024년 3월 1일, 미국 사료첨가제 제조판매 기업인 Devenish Nutrition 지분 100%를 883억원에 인수

2024년 3월 실적부터 연결 실적 반영. 2023년 기준 사료첨가제 수출 금액 중 24%가 북미, 13%가 중남미에서 발생. Devenish를 교두보로 기존 사료첨가제 수출 부문과 시너지 기대

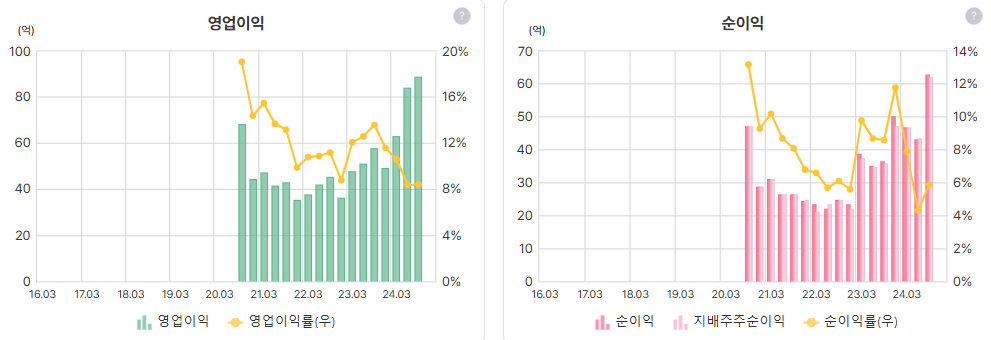

시너지 효과를 기대하지 않더라도 인수 효과만으로 2024년 매출액, 영업이익 각각 +152.3%, +69.7% 증가 전망

! 정량적분석

매출 및 이익 늘어남, 해외기업 인수에 따른 변화

사료관련 사업 영위 중

부채비율 급 늘어남 인수자금은 부채로 해결

현금흐름 자체는 괜찮아보임

ROE는 원래 높긴 했으나 부채비율이 늘어난만큼 신뢰성 좀 떨어짐

벨류에이션 밴드 최하단

EPS는 고점 뚫고 상승세

인수 이후로 해외매출 급상승

국내가 -는 아닐텐데 뭔가 이상

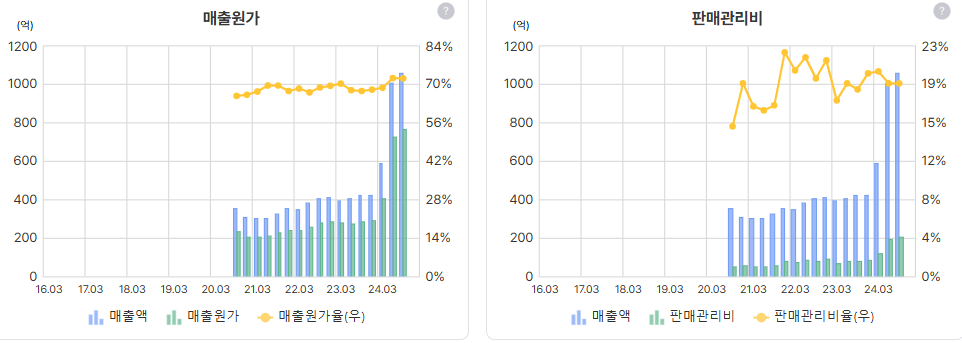

매출원가율과 판관비율은 일정하게 유지

유형, 무형 자산이 늘어난건 인수 때문인 것으로 판단

회전율은 인수로인하 좀 변화가 있었으나 상승세라 나쁘게 보이진 않음

쭉 같이 경영한다면 현금흐름은 괜찮을 것 같음

배당률 상승세, 인수를 한 24년에 어찌 될지가 관건일 듯

자사주 더 살거같긴 하고

최근 기관의 관심을 받는 것으로 보임

'나의 주식실험 이야기 > 기업분석' 카테고리의 다른 글

| (기업분석) 씨아이에스 _ short report (0) | 2024.12.09 |

|---|---|

| (기업분석) 경동나비엔 _ 리포트 요약 (0) | 2024.12.07 |

| (기업분석) 오스테오닉 _ initial report (2) | 2024.11.30 |

| (기업분석) 동아에스티 _ short report (1) | 2024.11.04 |

| (기업분석) 디케이앤디 _ short report (5) | 2024.10.29 |