! 종합결론

다 괜찮은데 메자닌 가지고 계속 장난을 쳐서 꺼려진다. 다만 의류관련 기업을 한번 뒤집어볼 필요성은 느껴진다. 이번에 매출이 확 늘어난 이유가 있을 것이다.

! 정량적분석

최근 급격히 늘어난 매출의 원인을 알 필요가 있음

이익역시 마찬가지. 왜이렇게 늘어난거지. 합당한 이유라면 매우 매력적

제품은 의류 및 핸드백

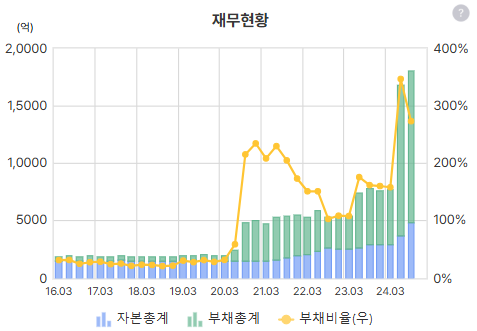

최근 부채비율이 급격하게 늘어남. 다른 기업을 인수한건지 체크 필요

4분기 누적 현금흐름은 한동안 +

최근 ROE가 급격히 늘어났으나 부채가 증가했으므로 좀 더 살펴볼 필요가 있음

밴드상 하단에 PBR 0.43, PER 1.2로 매우매우 낮음. 이렇게 낮으면 사실 문제있는 기업인 경우가 많은데 살펴볼 필요 있음

당연히 EPS도 증가

최근 의류부분 매출이 수직상승함. 그런데 그 전에도 기록했던 정도의 매출이라 일회성 이벤트가 아닐지도 모른다는 생각이 들기도

매출은 느는데 임직원은 줄고있음. 아웃소싱을 한건지 확인할 필요가 있을듯. 아무래도 의류분야는 인건비가 중요한 것 같은데 매출은 느는데 비용은 줄다니 뭔가 이상

매출총이익은 늘었지만 매출총이익률은 좀 비슷

매출채권회전율, 재고자산회전율 플랫함

최근 큰 투자도 없었음

배당 매우 괜찮음 24년에도 배당을 좀 한것으로 보임

다만 자사주를 다 팔아버림. 안좋은 시그널

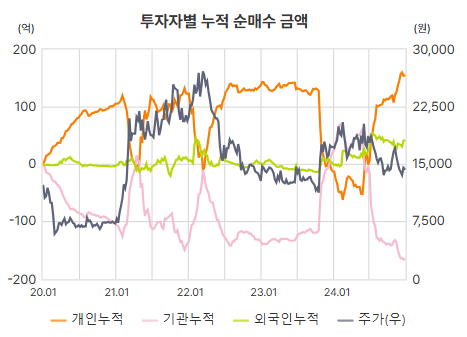

기관다 팔았고 개인만 샀음 이역시 별로 좋아보이지 않는 시그널

지분율이 낮은가 찾아보니 그렇지도 않음

! 정량적분석

최근 급격히 늘어난 매출의 원인을 알 필요가 있음

이익역시 마찬가지. 왜이렇게 늘어난거지. 합당한 이유라면 매우 매력적

제품은 의류 및 핸드백

최근 부채비율이 급격하게 늘어남. 다른 기업을 인수한건지 체크 필요

4분기 누적 현금흐름은 한동안 +

최근 ROE가 급격히 늘어났으나 부채가 증가했으므로 좀 더 살펴볼 필요가 있음

밴드상 하단에 PBR 0.43, PER 1.2로 매우매우 낮음. 이렇게 낮으면 사실 문제있는 기업인 경우가 많은데 살펴볼 필요 있음

당연히 EPS도 증가

최근 의류부분 매출이 수직상승함. 그런데 그 전에도 기록했던 정도의 매출이라 일회성 이벤트가 아닐지도 모른다는 생각이 들기도

매출은 느는데 임직원은 줄고있음. 아웃소싱을 한건지 확인할 필요가 있을듯. 아무래도 의류분야는 인건비가 중요한 것 같은데 매출은 느는데 비용은 줄다니 뭔가 이상

매출총이익은 늘었지만 매출총이익률은 좀 비슷

매출채권회전율, 재고자산회전율 플랫함

최근 큰 투자도 없었음

배당 매우 괜찮음 24년에도 배당을 좀 한것으로 보임

다만 자사주를 다 팔아버림. 안좋은 시그널

기관다 팔았고 개인만 샀음 이역시 별로 좋아보이지 않는 시그널

지분율이 낮은가 찾아보니 그렇지도 않음

! 리포트요약

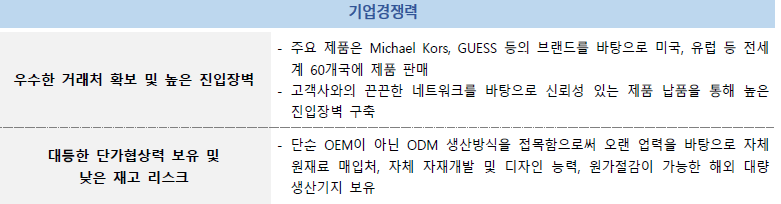

- 전 세계 60개국에 럭셔리 핸드백 및 의류를 제조하여 공급

제이에스코퍼레이션(이하 ‘동사’)은 1987년 12월 설립된 럭셔리 핸드

백 제조 전문기업으로 2016년 2월 유가증권시장에 상장하였다. 동사는 미

국, 이탈리아, 프랑스, 영국, 일본 등 전세계 60개 국에 럭셔리 핸드백 및

의류를 제조하여 공급함으로써 안정적으로 매출을 시현하고 있으며, 우수

한 거래처 확보 및 높은 진입장벽, 대등한 단가협상력 및 낮은 재고 리스

크 등을 바탕으로 핸드백/의류 OEM/ODM 시장을 선도하고 있다.

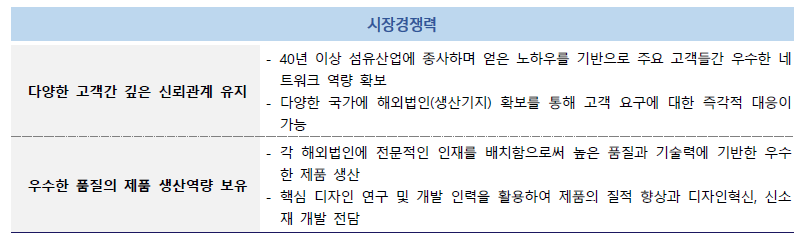

- 의류 분야로의 사업 다각화 추진

동사는 2020년 8월 ㈜약진통상 지분 100%를 인수하였다. ㈜약진통상은

미국 의류브랜드인 GAP을 비롯한 다양한 고객을 대상으로 베트남, 인도네

시아 등에서 의류를 생산하여 수출하는 ODM 업체이다. 동사는 기존 핸드

백 제조사업에서 나아가 의류 제조사업까지 사업을 확장하며 외형을 늘려

나가는 한편, 핸드백-의류 간 시너지를 바탕으로 사업구조를 공고히 할 수

있을 것으로 기대된다.

- 해외 유명 브랜드 업체 고객사 지속 확보를 통한 매출 증대

동사는 미국 의류시장 재고 감소에 따른 주요 고객사의 의류 OEM 수주

증가와 더불어 핸드백 OEM 수주 역시 증가되어 전년 동기대비 매출이 증

가하였다. 또한, 매출 증가에 따른 원가 및 판관비 부담 완화로 전년 동기

대비 영업이익률이 상승하였으며, 법인세 비용증가에도 영업외수지 개선으

로 순이익률이 상승하였다.

>> 매출이 늘어난게 전방산업의 분위기가 바뀐 것 때문인 듯 한데. 그렇다면 매우 좋은 시그널인데?

전환사채 관련 내용이 있어서 찾아보니 역시나 좀 좋지 않음. 이것이 주가 저평가의 이유같기도

미상환 전환사채가 200만주인데 총 주식수는 1380만주. 약 15%의 하락 압력있음.

사모자금을 꾸준히 사용하는데 사용 이유가 채무상환 및 운영자금 때문. 이유가 좋지 않음

'나의 주식실험 이야기 > 기업분석' 카테고리의 다른 글

| (기업분석) 슈프리마 _ initial report (0) | 2025.01.17 |

|---|---|

| (기업분석) 에스트래픽 _ short report (2) | 2025.01.15 |

| (기업분석) 아나패스 _ short report (2) | 2024.12.16 |

| (기업분석) 씨아이에스 _ short report (0) | 2024.12.09 |

| (기업분석) 이지바이오 _ short report (0) | 2024.12.02 |