! 종합결론

성장성은 있어보이나 이게 숫자로 찍히는 게 중요할 듯하다. 우선 모니터링 기업으로 포함하나, 차트적 펀더멘털적 근거를 좀 더 세부적으로 관찰한 후 매수가 필요해보인다. 일단 3분기 실적부터 봐야할 듯 하다.

! 기업분석

동사의 주력 제품인 Hot melt 접착 필름은 피착제 사이에 액상이 아닌 필름을 사용하여열과 압력을 가하는 방식으로 사용되며, 주로 신발 인솔 등의 접착에 쓰임 적용 분야 또한 신발, 자동차, 건축 등으로 확대되고 있음

동사는 친환경 접착 소재 기술을 기반으로 신발 인솔 접착 필름 및 선루프 원단 등을 생산·판매. 이외에도 다양한 친환경 소재를 개발하는 등 성장 동력 확대 중

주력 제품인 친환경 접착 필름은 나이키, 아이다스 등 글로벌 메이저 풋웨어에 적용되고 있으며, 글로벌 고객사들의 친환경 경영 가속화에 따른 적용 확대 추세. 또한 자체 연구개발을 지속하며 무수염색사, U-web, Glitter Sheet 및 다양한 친환경 접착제 등 풋웨어, 의류 관련 소재로 신규 제품 포트폴리오 확대 중

지난해 전문 러닝화 브랜드들의 약진에 따른 동사 주요 고객사 판매 부진 영향으로 부진한 실적을 기록하였으나, 올해 풋웨어 고객사향 매출 턴어라운드와 더불어 선루프 원단 매출 고성장으로 최대 실적 경신 전망. 또한 장기적 관점에서 시장 확대 및 신규 브랜드 성장은 오히려 동사에 기회요인으로 작용할 것으로 전망

차량용 선루프 원단은 동사가 자체 개발한 무이형지·무용제 특수 접착 필름을 사용하여 패브릭 원단과 블랙 원단 사이에 특수 접합 코팅을 하여 채광 확보와 동시에 UV광선은 차단하고, 열차폐성을 높여 차량 내 냉방 효율을 높이는 역할을 하는 블라인드 제품

동사 선루프 원단은 무이형지 Hot melt 접착 방식을 적용한 친환경적 제품으로 기존 제품을 대체하며 성장 중. 차량용 선루프 시장은 선루프 장착 수요 증가 및 타 차종 대비 장착 비중이 높은 SUV 판매량 증가로 시장 확대가 지속되는 추세

기존 선루프 원단은 접착제 및 첨가제에 포함된 유기용제에 의해 휘발성 유기화합물이 발생하였으나, 고객사 및 소비자들의 VOCs-free(화학물질 배제) 요구가 증가하며 동사 사업 기회 또한 확대되고 있음. 동사는 무이형지 Hot melt 접착 방식을 적용한 선루프 원단으로 기존 제품을 대체하며 시장 점유율을 확대해 나가고 있다. 현재 글로벌 선루프 제조사 인알파社를 통해 현대, 기아차 주요 모델에 적용되고 있으며, 나아가 글로벌 완성 차향으로 공급하고자 준비 중에 있다. 향후 선루프 탑재 비중이 높은 북미·유럽 등으로 매출이 확대될 경우 매출 규모는 더욱 크게 증가할 것으로 전망

동사는 친환경 접착 소재 기술력을 기반으로 제품 포트폴리오를 확대해 나가고 있으며,이에 무수염색사, U-web, Glitter Sheet 및 다양한 친환경 접착제 등 그간 기다려왔던 제품들의 사업 성과가 내년부터 본격화 될 것으로 전망

무수염색사는 향후 성장성이 가장 크게 기대되는 제품. 디지털 감압 프린팅 기술을 응용하여 다색 염색이 가능하며, 폐수가 발생하지 않고, 이염 문제가 없으며, 생산 비용 또한 기존 방식 대비 낮은 혁신적인 제품이다. 동사가 세계 최초 개발하여 현재 나이키 및 아디다스 본사와 협업하여 제품 적용 조율 중이다. 경기 둔화와 더불어 고객사 실적 부진 및 구조조정 등으로 그동안 제품 적용이 지연되어 왔으나 최근 나이키 CEO 교체 이후 제품 혁신 및 ESG 경영에 대한 기대가 확대되고 있어 내년부터는 관련한 성과가 발생할 것으로 기대

U-web은 Hot melt 접착 소재 기술 및 원사 코팅 기술을 적용해 개발한 접착 직물로 기존 대비 접착 면적을 감소시켜 원단의 통기성 및 유연성을 향상시켰으며, 접착 물질이 적게 사용된 친환경 제품. 2023년 이너웨어향 매출을 시작으로 풋웨어 직물로 적용처가 확대되기 시작하였으며, 점차 고객사가 확대되며 현재 CAPA 증설 중에 있음. 해당 제품 또한 증설 효과와 더불어 향후 성장동력으로 작용할 것으로 전망

오랜 기간 기다려왔던 Glitter sheet 제품 성과도 근시일 내 가시화 될 것으로 기대. 해당 제품은 의류, 신발 등의 로고·그림 장식에 사용되는 열전사 필름으로 올해 풋웨어 고객사향 매출을 시작으로 글로벌 의류 관련 기업향 제품 공급 논의를 진행 중에 있어 내년부터 전사 매출 성장에 기여할 것으로 전망

이외에도 동사는 신발 보강자재 접착에 쓰이는 수성 접착제를 대체하는 친환경 소재(AZ-R7) 및 곰팡이 저항성을 보유한 기능성 Hot melt 접착제, 친환경 바이오 원료를 사용한 Hot melt 접착제 등 다양한 제품 개발을 진행하고 있으며 이에 따른 사업 성과 또한 중장기적으로 기대되어 다양한 방면에서 성장이 지속될 것으로 기대

그간 기다려왔던 신규 제품 관련 고객사 논의가 점차 구체화되며 성과가 가시화 되기 시작하였으며, 내년부터 전사 실적 기여 및 본격적인 성장 기조 진입 전망. 지난 8월 자사주 매입을 공시하였으며, 배당 등 주주환원 정책 확대 또한 기대. 2024E PER 13.2배, 2025F PER 8.1배 수준으로 내년부터 본격화될 실적 성장에 기대를 갖기 좋은 시점이라 판단

! 정량적분석

펀더멘탈 종합

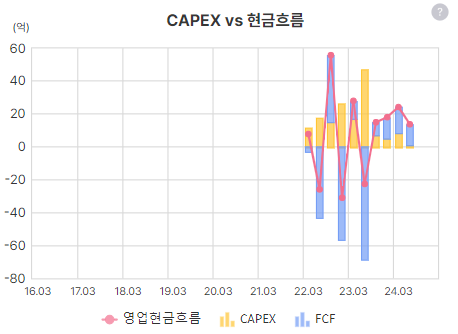

펀더멘탈 만으로 매수를 고려하기엔 아쉬운 모습, 반등점을 찍었다고 생각할 수도 있으나 순이익을 보면 상승하는 모습은 그려지지 않음, 다만 23년에 투자가 있었던 것으로 예상되고 이에따른 현금흐름이 점점 좋아지는 모습은 좋은 포인트

분기매출 약상승세

영업이익 상승세

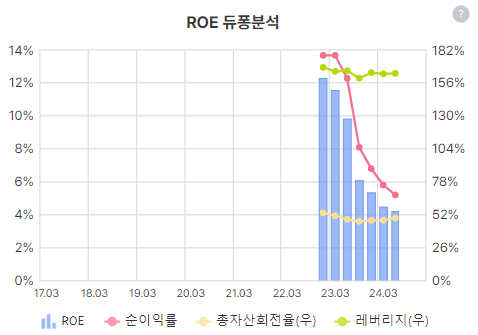

순이익은 주춤한 모습

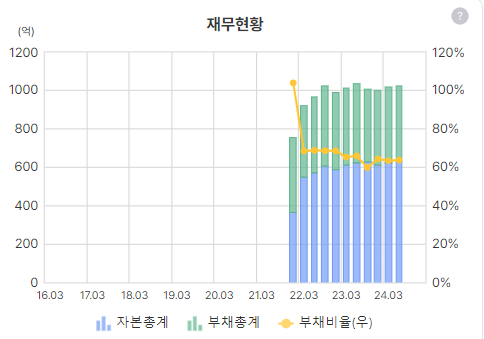

부채비율 좋고

4분기 누적 현금흐름, 좋아지고 있는 것으로 봐야할까

ROE는 줄어듬, 순이익에 따른 영향으로 보임

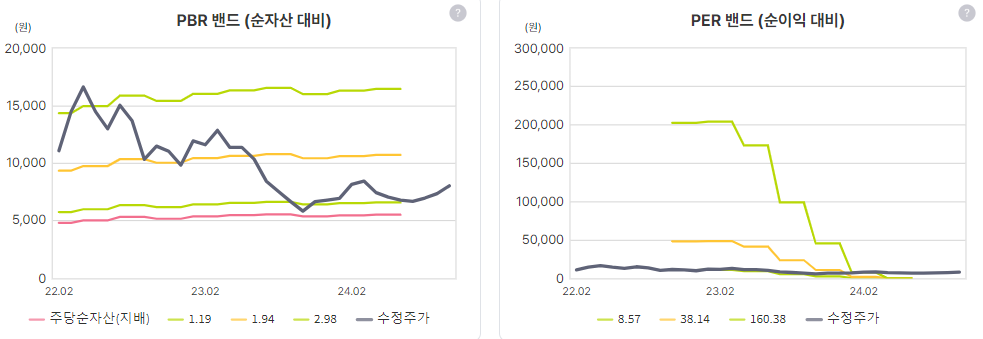

순이익 하락으로 PER밴드는 그닥 의미가 없는 듯 하고 PBR밴드는 하단 위치

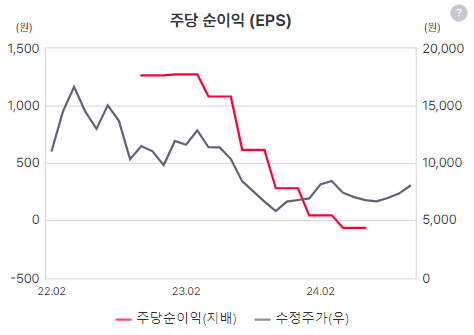

EPS도 좋지 않은 모습

접착재필름과 함포가 주 매출원

최근의 실적상승은 합포등으로 인한 것으로 보임

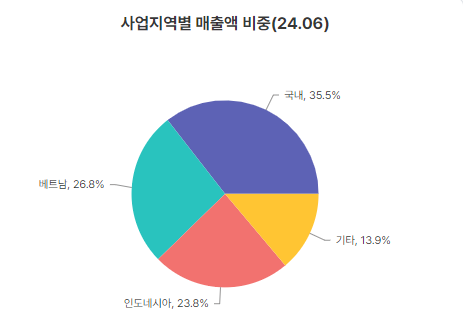

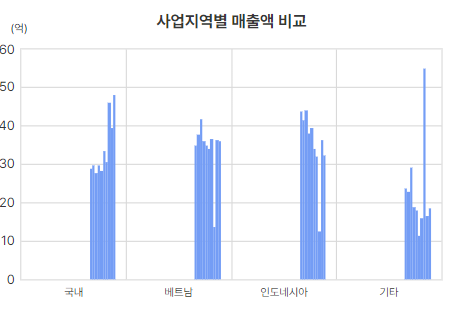

사업지역은 국내가 35% 정도

지역별 추이를 보면 국내는 러닝열풍에 따라 늘어나는 것 같은데 나머지 지역은 그닥임

임직원 수는 박스권인데 급여총액은 늘어남

매출원가율은 수렴, 판관비율은 약상승세로 보여짐

그전에 좋지 않았던 현금흐름은 투자에 의한 것으로 조여짐

개인의 수급이 계속 올라가고 있음

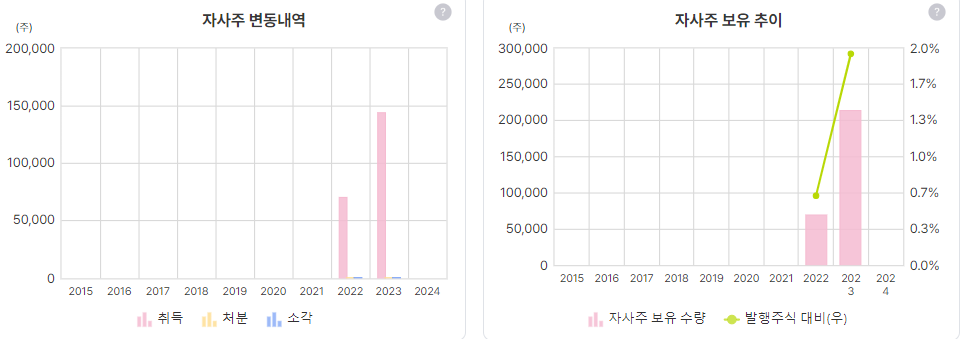

배당 아예 없음

대신 자사주를 취득해 줬음

'나의 주식실험 이야기 > 기업분석' 카테고리의 다른 글

| (기업분석) 동아에스티 _ short report (1) | 2024.11.04 |

|---|---|

| (기업분석) 디케이앤디 _ short report (5) | 2024.10.29 |

| (기업분석) 화승엔터프라이즈 _ short report (3) | 2024.10.23 |

| (기업분석) 대한제강 _ short report (2) | 2024.10.22 |

| (기업분석) 보령 _ short report (2) | 2024.10.21 |