! 종합의견

괜찮은 기업인 것 같긴한데 한 방이 없는 느낌이다. 친환경 합성피혁이라고 하지만 기술적 해자가 높은지도 잘 모르겠다. 경쟁사에서도 도입할 수 있지 않을까. 펀더멘털도 계속 꾸준히 올라오는 게 아니고 영업이익률 역시 그리 높지 않다. 의류 가죽 관련 기업이라 그렇긴 하겠지만서도. 뭔가 아쉽다. 모니터링 제외한다.

! 기업분석

디케이앤디(이하 동사)는 2000년 5월 설립되어 합성피혁 제조사업을 주요사업으로 영위하고 있으며, 2018년 11월 코스닥 시장에 상장하였다. 동사의 합성피혁은 의류, 헤드셋, 차량, 가구, 패키지 등 다양한 제품에 적용되고 있으며, Nike, Adidas, Hp, Panasonic, 현대자동차 등을 주요 고객사로 확보하고 합성피혁을 유통하고 있다.

동사는 합성피혁 외에도 부직포, 모자, 폴리우레탄 레진 등의 원부자재 생산과 판매를 통해 매출을 시현하고 있으며, 베트남과 중국, 방글라데시에 계열회사를 두고 이를 활용하여 해외 각지에 제품을 유통하고 있다. 특히 자회사 ㈜다다씨앤씨를 통한 모자 매출이 순항하고 있는 가운데, 합성피혁을 스포츠 악세사리 용품 등에 접목 하고, 모자 사업과도 연계하여 유기적인 협업구조를 통한 사업 규모 확장을 목표로 하고 있다.

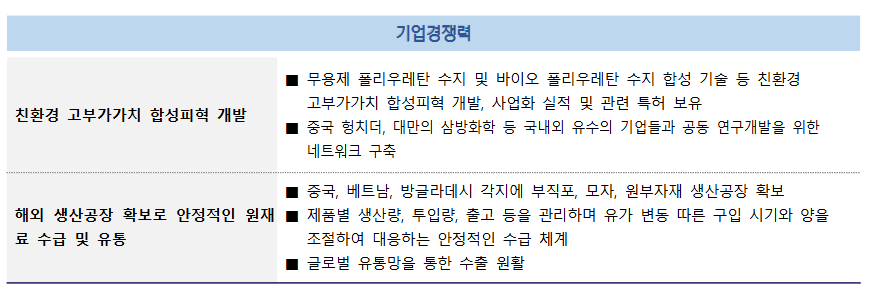

동사의 목표시장인 글로벌 합성피혁 시장은 2023년 687억 달러 규모였으며, 신발용 합성피혁의 산업의 성장과 천연피혁의 대체재로서의 수요 증가가 시장을 견인하여 연평균 5.1% 수준으로 성장하여 2028년까지 880억 달러에 도달할 것으로 추정된다. 동사는 이러한 시장 상황에 대비하여 무용제 폴리우레탄 및 바이오 폴리우레탄 수지를 이용한 친환경 합성피혁을 개발하여 가치소비시장에 대응하고 있다.

동사는 리사이클 섬유를 적용한 합성피혁을 제조하여 유럽 친환경 인증을 획득하였고, 중국 헝치더, 대만의 삼방화학 등 국내외 유수의 기업들과 공동 연구개발을 위한 네트워크를 구축하고 친환경 소재 분야 연구개발 강화를 통해 기업의 지속가능성 확보를 위한 노력을 하고 있다.

주요 고객사

동사는 Nike, Adidas, Valentino 등의 해외 패션브랜드와 Hp, Panasonic 등의 IT 기업, 현대, 기아 등 자동차 제조업체 등을 주요 고객사로 확보하고 합성피혁을 유통하고 있다. 또한 동사는 베트남과 중국, 방글라데시에 계열회사를 두고 이를 활용하여 해외 각지에 제품을 유통하고 있다.

동사는 이러한 사회적 흐름에 맞춰 친환경 합성피혁을 제공하고자 하는 노력을 기울이고 있다. 우선 제조공장인 DK VINA는 베트남에서 신발용 부직포를 니들펀칭 방식으로 생산하는 업체로 동사에게 안정적인 원재료 공급처 역할을 할 뿐만 아니라, GRS 인증(Global Recycles Standard, 섬유 원료 및 의류 생산에 재활용 원료가 사용되었음을 증명하기 위한 인증 기준)을 받은 친환경 부직포 생산이 가능하여 제품 경쟁력도 보유하고 있다. 2020년에는 의류용 합성피혁 2종에 대해 친환경 인증인 OEKO-TEX 인증(유럽섬유제품품질인증)을 취득한 바 있다.

또한, 동사의 합성피혁 소재는 부직포 원단에 폴리우레탄 수지를 코팅한 제품이나, 제조공정의 개선을 통해 폴리우레탄으로 인한 환경오염을 예방하고 있다. 동사 핵심제품에 적용된 친환경 합성피혁 제조기술로는 크게 무용제형 폴리우레탄 수지 합성 기술과 바이오 폴리우레탄 수지 합성 기술로 나눌 수 있다.

! 정량적분석

분기기준 매출 상승세

이익 분기기준 하락세이나

4분기 누적으로 볼시 상승 중

부채비율 좋고

4분기 누적 현금흐름 좋음

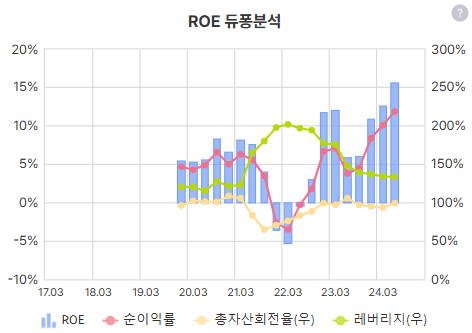

부채비율 낮은데 ROE 점점 상승 중 (4분기 누적)

밴드 하단 위치하며

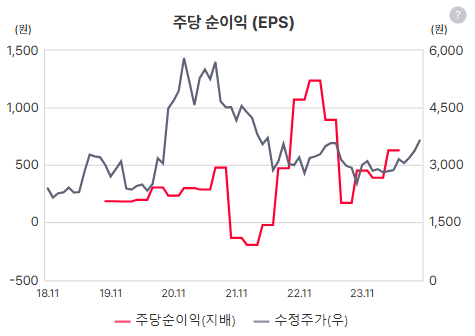

주가는 지지부진 EPS도 상승하기 전임

현재 뚜렸이 성장세가 보이는 품목은 보이지 않음

배출발상 지역 역시 큰 상승세가 있는 지역은 보이지 않음

임직원 및 급여총액 상승세 보이지 않음

21년에 큰 투자가 한 번 있었고 그 뒤로 CAPEX는 크지 않음

매출총이익률 판관비율 플랫함

뚜렸이 보이는 수급주체 없음

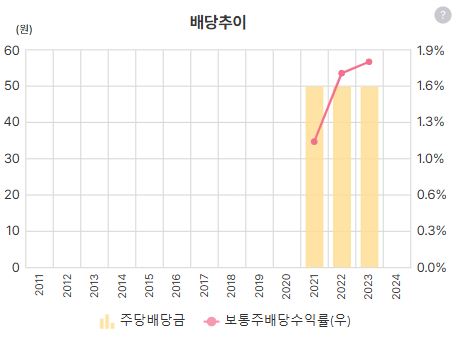

배당을 조금 하긴 함

최근 자사주는 처분이 더 많았음

'나의 주식실험 이야기 > 기업분석' 카테고리의 다른 글

| (기업분석) 오스테오닉 _ initial report (2) | 2024.11.30 |

|---|---|

| (기업분석) 동아에스티 _ short report (1) | 2024.11.04 |

| (기업분석) 아셈스 _ short report (2) | 2024.10.24 |

| (기업분석) 화승엔터프라이즈 _ short report (3) | 2024.10.23 |

| (기업분석) 대한제강 _ short report (2) | 2024.10.22 |