! 종합의견

바이오기업이다. OCI와 관련된 일로 거버넌스가 아쉽지만 신약으로 인한 성장성은 주가를 상승시키기엔 충분하다고 본다. 펀더멘털적으로 우수하지만 능력이 일천해 기술적인 세부사항은 살펴보지 않으려 한다. 다만 모니터링할 이유는 충분하다.

! 기업분석

핵심 품목인 고지혈증 지료제 로수젯이 511억원으로 YoY+16.6% 매출 성장, 상반기 1000억원 달성. 15년 출시 이후 두 자릿수 성장세 유지. 23년 경쟁품목을 점유율에서 앞서면서 24년 2000억원 매출 목표

북경한미는 기존의 아동용 포트폴리오에서 진해거담제를 시작으로 성인용/만성질환 의약품으로 장기처방하는 품목들로 재구축 중. 진해거담제 이탄징은 계절성 의약품으로 1Q와 4Q의 매출이 가장 많이 나오는 편인 약물이며, 그럼에도 2분기 YoY+7.8%의 매출 성장 확인

아모잘탄의 경우에도 중국 출시 후 보험 진입을 위해 노력 중. 국내 핵심 제품인 로수젯도 중국 임상 진행 중이며, 임상 완료 후 25/26 판매 예정으로 북경한미의 매출은 더 성장할 예정

3세대 호중구감소증 치료제인 롤론티스(롤베돈)은 ADC시장 확대 수혜로 글로벌 매출 상승 기대

롤론티스 글로벌 공급을 한미약품이 담당하며, DS생산으로 100억 단위의 매출 발생 가능. MERCK와 계약했던 에피노페듀타이드도 DS/DP 계약 완료

매년 매출액 대비 13% 이상의 R&D 비용으로 꾸준한 연구개발 유지 중

! 비만치료제

2023년 본격화된 비만 시장은 Eli Lilly와 Novo Nordisk다른 글로벌 제약사를 제치고 두 자릿수 성장을 기록하며 빅파마들에게 새로운 활력과 위기의식을 불어넣었다. 비만치료제 시장은 2030년 1,000억 달러의 성장까지 예상되었으며, 그 중심에 있는 위고비와 젭바운드는 각각 500억에 가까운 Peak Sales가 예견되고 있다. 두 약물이 선두에 있지만, 후발주자들의 경쟁도 만만치 않다. 대표적으로 임상 2상 진행중인 AMGEN의 마리타이드MariTide(AMG113)가 있고, Roche는 Carmot Therapeutics를 인수하면서 CT-388을 임상 2상에서 개발하고 있다. 바이오텍들의 성과도 눈에 띄는데, 나스닥 상장사

Viking Therapeutics의 GIP/GLP 이중 작용제 VK-2735는 2월 13주차에 평균 체중을 14.7% 감소시면서 다른 약물보다 빠른 유효성을 확인했다. Pfizer도 최근 연구중인 물질 중 경구용 비만치료제 danuglipron를 후보로 정해 비만경쟁을 시작할 것임을 알렸다. 선두주자들도 가만히 있지 않는다. Eli Lilly는 추가적으로 GLP-1/GCG/GIP 삼중 작용제를 임상 3상에서 개발하고있고, Novo Nordisk는 아밀린 유사체인 Cargrilintide와 위고비를 병용으로 임상을 시도하고 있다.

한미약품이 연구 개발하고 있는 3개의 핵심 대사질환 파이프라인

① 에페글레나타이드(LAPS Exendin-4 아날로그): 단일제로 국내 임상 3상 진행 중, 국내에서 2027년 출시 목표. 비만 임상 2상에서 6mg용량에서 7~9% 체중 감소 효과 확인, 현재 고용량인 10mg로 늘려서 임상 막바지 진행 중. 국내 2027년 상반기 출시 목표

② LA-GLP/GCG/GIP: 삼중 작용제로 24년 ADA에서 비임상 발표. 체중감소 효과 39.9% (전임상 결과), 체중 감소 시 근육량 감소 19%(vs 위고비/젭바운드의 40%) 데이터 확인. 글로벌 임상으로 미국 임상 1상 진행 중. 25년 중순 임상 1상 종료와 ADA에서 임상 1상 결과 발표 목표. 글로벌 제약사와의 파트너링이 기대

③ 에피노페듀타이드(Efinopegdutide LAPS Glucagon/GLP-1 작용제): MASH 치료제로 2020년 8월 MERCK로 기술이전 완료. 글로벌 임상 2a상 진행 중. 지방간 환자에서 오젬픽/위고비 물질인 Semaglutide와의 비교 결과 더 우수한 MASH 치료효과 확인. 2b상 진행 예정. 2026년 2월 임상 2b상 종료 예정이며, 탑라인 데이터 확인 기대, 임상 3상 진입 시 추가 마일스톤 수령 가능

! 정량적분석

yoy로는 꾸준히 늘고있는 매출액

이익역시 yoy로 상승세

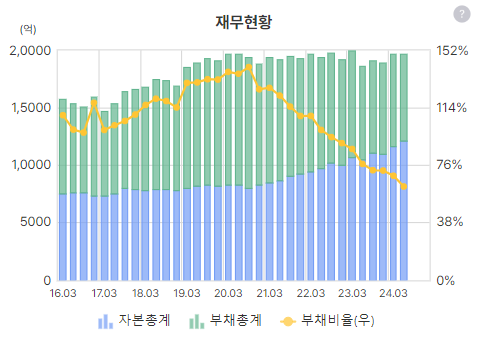

부채비율 지속적으로 낮아지는 중

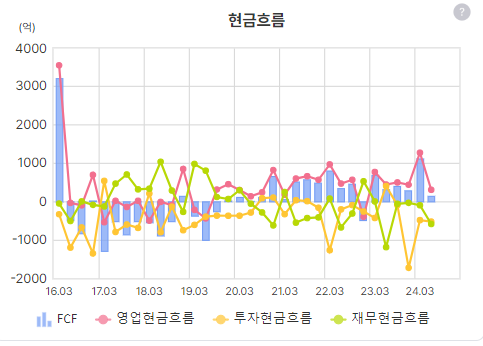

현금흐름 좋음

ROE 상승세

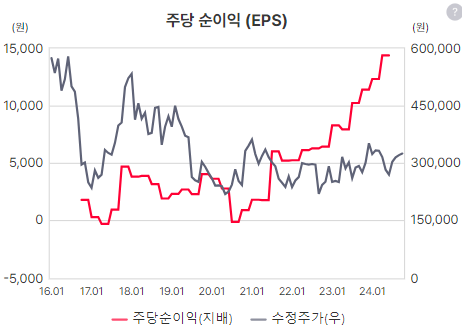

PER, PBR밴드 역사적 하단

주가는 정체세, EPS는 증가세

매출은 의약품으로 고르게 성장 중 인듯

매출은 국내가 대부분. 중국과 국내가 성장 중인 것으로 보임

임직원은 플랫, 급여총액 늘고있음

매출총이익률 플랫하게 유지중

매출원가율 플랫하게 유지, 판관비율 약간 하락세

매출채권 회전율 상승세, 재고자산회전율 플랫하게 유지

20년도 이전엔 CAPEX 많이 집행했고 현금흐름 좋지 않았으나 최근은 현금흐름 좋고 감당할 수 있는 현금흐름 안에서 CAPEX 집행 중

외국인이 많이 가지고 있음

배당은 적음

자사주 꾸준히 매수 중이나 23년도엔 매수하지 않음

'나의 주식실험 이야기 > 기업분석' 카테고리의 다른 글

| (기업분석) 세방전지 _ short report (2) | 2024.10.10 |

|---|---|

| (기업분석) 선익시스템 _ short report (7) | 2024.10.08 |

| (기업분석) SOOP(아프리카TV) _ Short report (0) | 2024.10.04 |

| (기업분석) 슈프리마 _ short report (11) | 2024.10.02 |

| (기업분석) 오스테오닉 _ short report (1) | 2024.09.30 |