! 종합결론

내용이 어렵다. 그래서 리포트와 사업보고서 정도를 개략적으로 살펴봤다. 내용을 정독하고 모르는 내용을 하나하나 검색해서 읽다보면 많은 내용을 알 수 있을 것이라 생각되나 일단 그 노력을 들이지는 않기로 했다. 이 기업의 투자는 기업의 수주잔고와 차트적 근거로 판단해야 할 것 같다. 수주잔고를 계속 팔로업하고 차트가 수주잔고에 근거해 움직이면 들어가도 좋을 것 같다.

! 리포트요약

올리고뉴클레오타이드 CDMO 글로벌 올리고뉴클레오타이드 치료제 시장 확대 시 위탁생산 물량 증가 예상 생산능력도 확대 중

2024 년 하반기

① 상업화가 시작될 혈액암 치료제 제론 , 이메텔스타트 ) 승인 기대 ,2030 년 타겟 시장 크기 >70 억 달러 , 생산물량 50%YoY

② 에이즈치료제 신약 후보 STP0404 ( Primitegravir ) 임상 2 상 종료예상 R&D 파이프라인 가치 상승 기대

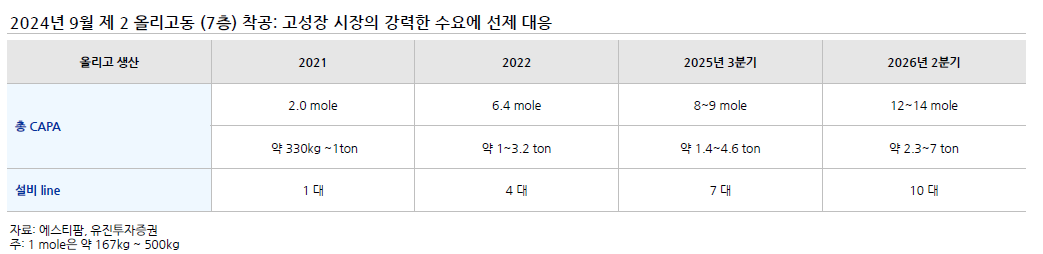

2025 년 하반기 : 제 2 올리고동 완공 예정이며 생산 수율이 지속적으로 상승 중 , 임상 3 상 진행 중인 파이프라인들 (4 개 이 순차적으로 상업화물량으로 전환될 예정

올리고뉴클레오타이드 생산 시장은 2025 년부터 고성장 할 것으로 예상된다.2020~2022 년 올리고뉴클레오타이드 시장이 초기 성장 시장에 진입한 것은 맞으나, 2023~2024 년은 신규 RNA 백신 및 치료제들의 출시가 주춤해지는 시기이기 때문이다. 2025 년부터는 시장성이 높은 RNA 치료제들이 하나둘씩 출시될 전망이다.

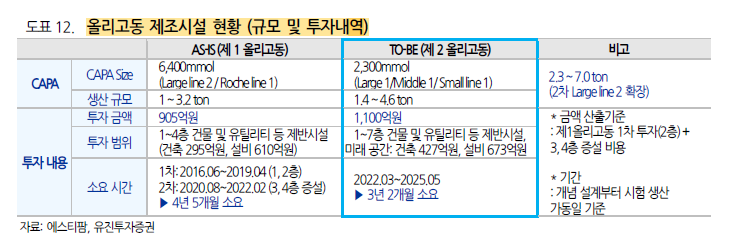

당사는 지난 주 에스티팜이 주최한 제 2 올리고동 건설 현장 반월공단에 위치 을 방문 하였다 에스 티 팜은 2025 년 하반기 완공을 목표로 올리고 생산능력을 2023 년 말 대비 100% 이상 확대 되는 신공장을 건설 중 이다 2023 년 8 월 착공하여 2025 년 중기까지 진행될 예정 이다 제 2 올리고동 완공 이후 에스티팜 연간 생산능력은 7 톤으로 글로벌 상위 Top 3 수준이 될 것으로 예상 된다.

RNA치료제 시장의 2 번째 개화기는 2025 년으로 예상 되 는데 에스티팜 이 현재 임상 3 상 진행 중인 파이프라들 (4 개 도 2024 년 하반기 부터 순차적으로 상업 화 물량으로 전환될 예정 이다 2025 년 다시 성장기로 진입하는 RNA 치료제 시장 동향에 맞 게 에스티팜은 제 2 올리고동 건설 을 계획 하였으며 202 0 년 중장기 투자전략으로 투자자들에게 제한 바 있 다

에이즈치료제 신약 후보물질 S TP0404( P rimitegravir )

에스티팜이 임상 2 상에서 개발 중인 에이즈치료제 신약 후보물질 STP0404 는 HIV(Human Immun o deficency Virus) 가 증식하는데 필요한 역전사 효소 인테그라아제 ( 의 활성부위 를 차단하지 않고 비촉매 활성부위를 저해하는 기전 으로 동 기전에서 first in class 약물 이다 STP0404 개발을 위해 노바티스에서R&D 경험이 풍부한 성무제 부사장님을 2023 년에 영입하 였다 2024 년 5 월Primary Completion Date 로 2024 년 하반기에는 2 상 유효성 결과를 확인 가능할 것으로 기대 된다.

미국 생물보안법에 대한 기대감으로 동사 주가는 연초 대비 크게 상승했으나, NDAA 개정안에 생물 보안법이 포함되지 않으면서 주가 하락. 그러나 생물보안법이 민주당과 공화당의 공동 발의 법안이라는 점 등을 고려할 때 통과 가능성은 높은 것으로 판단. 또한 생물보안법 통과가 지연되더라도 신규 수주시에 중국 기업 선호도는 크게 낮아질 것으로 예상.

생물보안법에 따르면 계약 종료 시점까지 8년의 유예 기간을 주기 때문에 고객사들이 기존에 계약을 맺은 CDMO 업체를 급하게 변경할 가능성은 낮지만, 향후 신규로 CDMO 계약을 체결할 때는 중국 업체를 배제할 가능성이 높음. 따라서 생

물보안법이 제정될 경우 국내 CMO/CDMO 업체는 반사 수혜를 받을 것으로 기대. 현재는 우시앱텍의 자회사 Wuxi STA에서 올리고뉴클레오타이드 CDMO 서비스 제공, 4개의 대량 생산 시설 및 20개의 소량 생산 시설 라인 보유(1.9-6mol 생산 가능). 2023년 기준 우시앱텍은 올리고뉴클레오타이드 포함 펩타이드 관련 전임상-상업화 단계의 프로젝트 50개 이상

보유.

! 정량적 분석

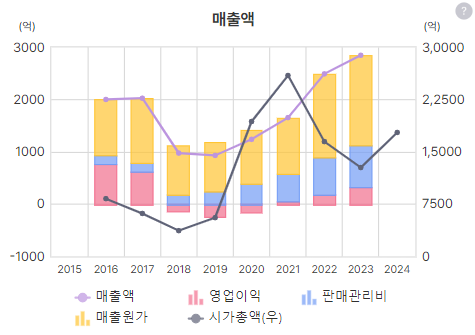

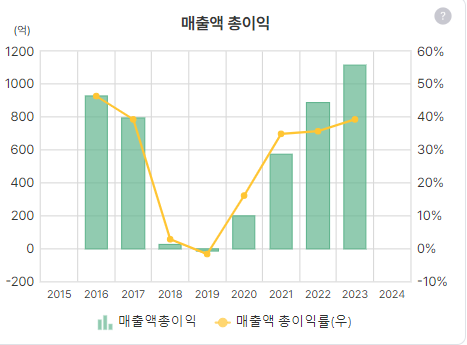

매출 상승세

이익 턴해서 올라가고

순이익도 마찬가지

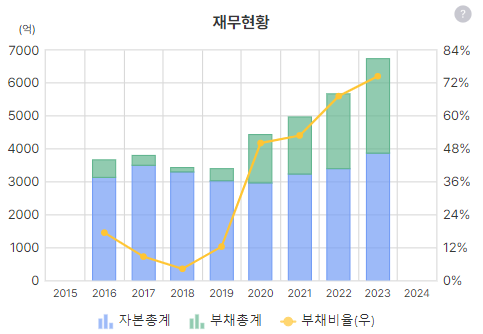

부채비율은 계속 올라가네

현금흐름은 계속 좋지 않음

ROE 4.5% 이지만 부채비율 늘고 있어서 더 의미없음

기울기가 낮긴 하지만 주당 순이익 상승세

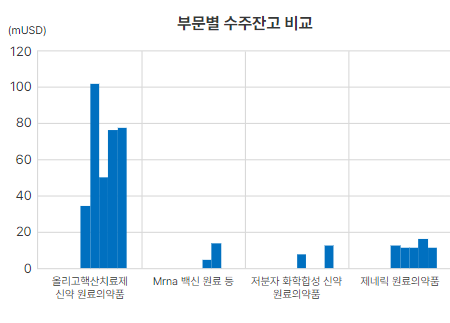

대부분 CDOM 제품

수주잔고는 올리고핵산치료제 신약 원료의약품이 제일 많음

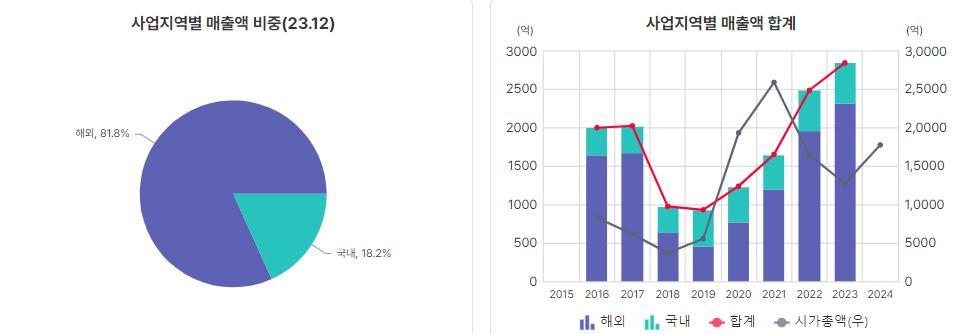

수출이 대부분

매출 총 이익률 증가세

유형 및 무형자산 증가중

연구개발비 현황 파악 필요

매출채권회전율, 재고자산회전율 플랫함

CAPEX는 감소세, 하지만 기사 등을 보면 투자가 많으니 체크 필요. 감가상각비 역시 체크 필요

수급 주체별 특이사항은 딱히 보이지 않음

약간이어도 배당을 하긴 하네?

자사주 없음

미상환 전환사채 2100억 있음. 바이오 기업이니 이해해 줘야하나 고민이 되는 부분

'나의 주식실험 이야기 > 기업분석' 카테고리의 다른 글

| (기업분석) 한국단자 _ initial report (4) | 2024.09.06 |

|---|---|

| (기업분석) 금호석유 _ short report (0) | 2024.08.16 |

| (기업분석) 에이텍모빌리티 _ short report (1) | 2024.07.24 |

| (기업분석) JW생명과학 _ short report (2) | 2024.07.22 |

| (기업분석) 서연이화 _ short report (0) | 2024.07.17 |