! 들어가며

대부분의 내용은 한국IR협의회 리포트를 참고했다.

! 요약

- 동성화인텍(033500) LNG 선박용 초저온 보냉재 분야 핵심 플레이어

- LNG 운반선용 초저온 보냉재 기술의 선두주자

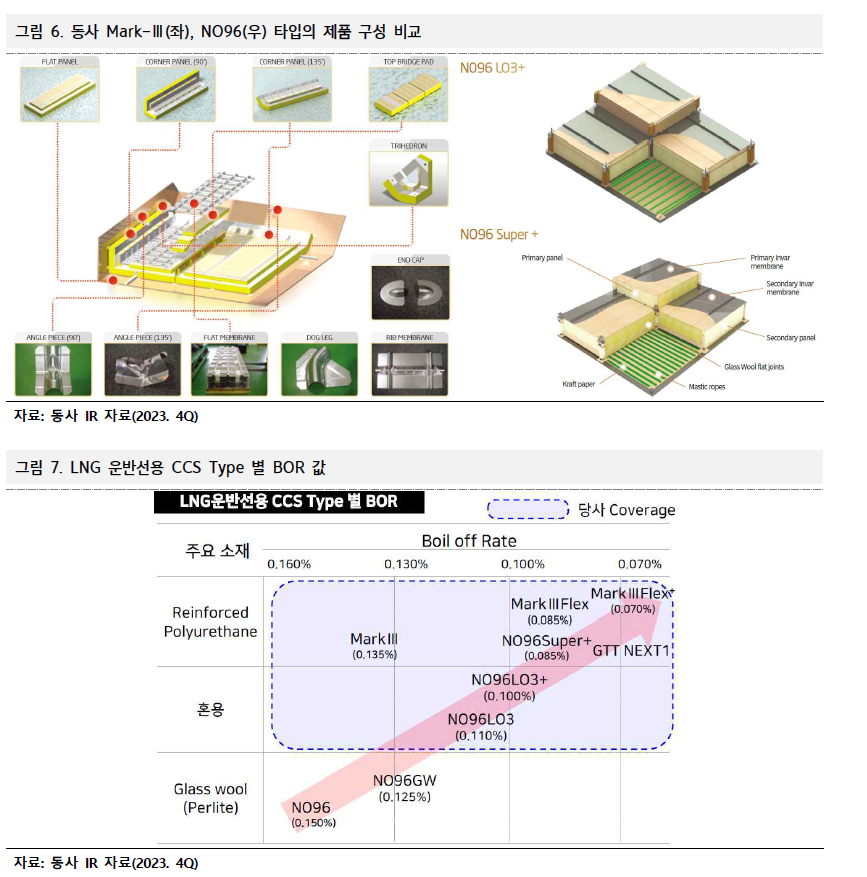

동성화인텍(이하 ‘동사’)은 초저온 보냉재에 필요한 R-PUF부터 단열패널, STS304 소재의 멤브레인까지 일괄 생산 체제를 갖춘 기업으로, LNG 선박용 제품군 외에도 육상 저장탱크 분야에 제품을 적용하고 있다. 또한, “LNG Fuel Tank-IMO type C, LNG BRICK, LNG BLOCK”등 으로 제품 분야를 확장하고 있으며, 추후 암모니아, 수소 등 “無탄소” 선 박용 제품군으로 확장을 준비중이다.

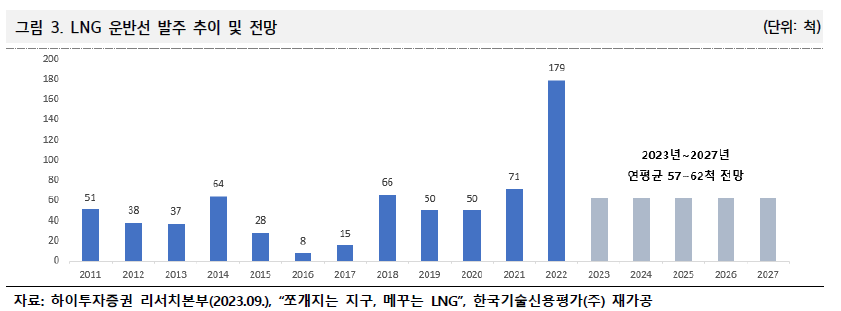

- 글로벌 정세 변화로 LNG 선박의 수요 증가 및 시장 규모 확대

국제해사기구(IMO)의 선박 관련 규제 강화, 러시아-우크라이나 전쟁으로 인한 유럽 내 LNG 수요 증가(PNG 대체를 위한 LNG 수요 증가) 등으로 글로벌 LNG 선박에 대한 수요가 증가하고 있다.

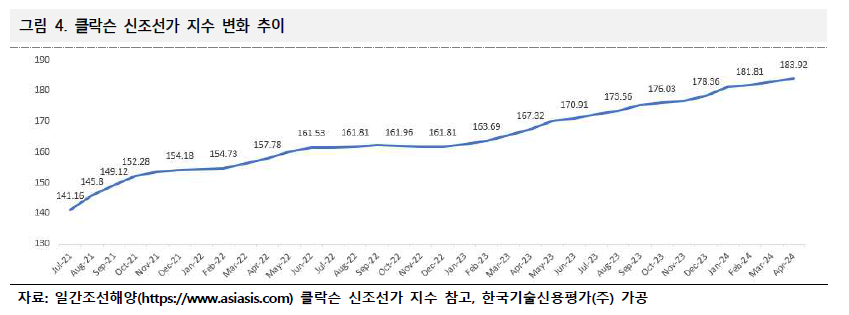

2023년 12월 기준, 클락슨 신조선가 지수(Clarksons Newbuilding Price Index)는 전년 동기 대비 16.5 포인트 상승한 178.3 포인트로 마감한 것 으로 조사되는 등, 신조선가는 2021년도부터 꾸준히 상승하였고, 연평균 57~62척 수준으로 예상되는 LNG 운반선 신주 추이가 계속될 경우 관련 시장의 규모도 증가할 것으로 예상된다.

- 공장 증설을 통해 증가하는 수요 및 수주 활동에 대응

2024년 상반기 중 선박탄소집약도지수(CII) 결과 발표 등이 예정되어, 단기간 내 조선업계의 LNG 선박 수주량이 증가될 것으로 예상되고 있으며, 동사는 밀려드는 주문량에 대응하고자 2024년 9월 말까지 공장 증설 진행/완료하여 연간 30척 수준의 생산능력을 확보할 예정이다. 이에 따라, 수요처의 발주/인도 기간 단축에 적극적으로 대응이 가능할 것으로, 향후 매출 등 외형 성장 기대된다.

! 기업내용

! 주요 사업 분야 및 부문별 매출실적

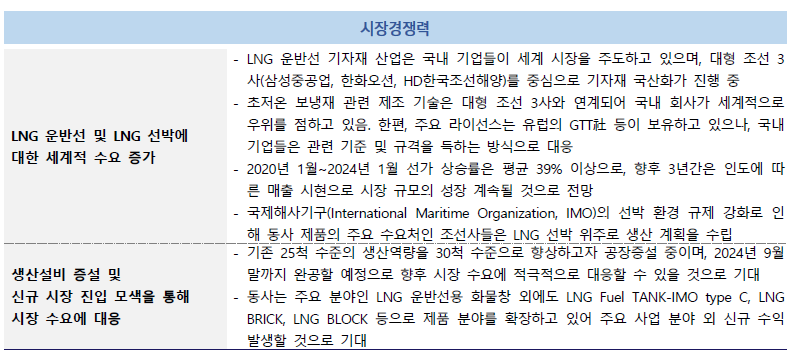

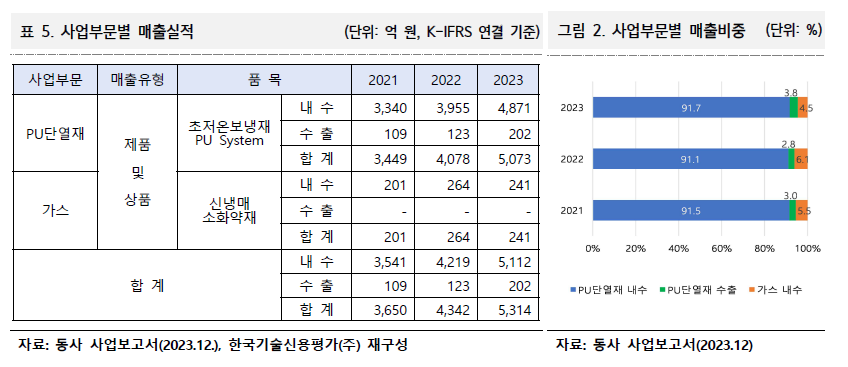

- 동사는 액화 천연가스용 초저온 보냉재 및 청정소화약제 등의 제조·판매업을 주요 사업으로 영위하고 있다. 1990년 폴리우레탄 정밀화학 사업을 시작으로 국내 최초로 초저온 보냉재의 개발 및 상업화에 성공했으며, 세계 유일의 초저온 보냉재 일괄생산 시스템까지 갖추면서 LNG 초저온 보냉재 사업 분야의 세계 시장 60%를 점유하며 글로벌 선도 기업으로 자리매김했다.

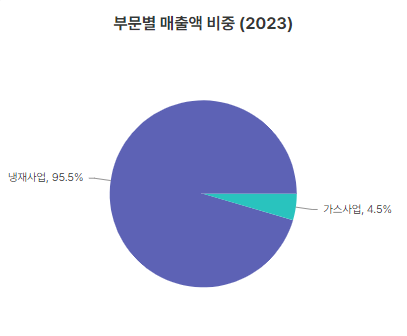

- 사업부문은 PU단열재 사업부문과 가스 사업부문으로 분류할 수 있는데, PU단열재 사업부문은 초저온 보냉재와 PU System을 개발 및 생산하고 있으며, 가스 사업부문은 냉매 및 방재시스템 제품을 공급 및 판매하고 있다. 특히 PU단열재 사업부문은 동사 전체 매출의 95.5%의 비중을 차지하고 있으며, 주요 제품으로는 R-PUF와 FINEpol, FINEcover 등이 있다. 가스 사업부문은 소화약재와 냉매가스를 판매하고 있으며 4.5%의 매출 비중을 나타내고 있다.

! 시장동향

국제 정세 변화로 인해 LNG 수요 증가하고 있으며, IMO에 의한 선박 규제 시행됨에 따라 LNG 선박 등 친환경 선박의 수요도 크게 증가하고 있다. 글로벌 LNG 운반선 시장은 국내 조선 3사가 시장을 주도하고 있어, 관련 기자재 제조업체들은 큰 수혜를 받고 있으며, 단기간 내 수요 증가의 변곡점이 나타날 것으로 보이지 않아 지속적인 시장 성장이 기대된다.

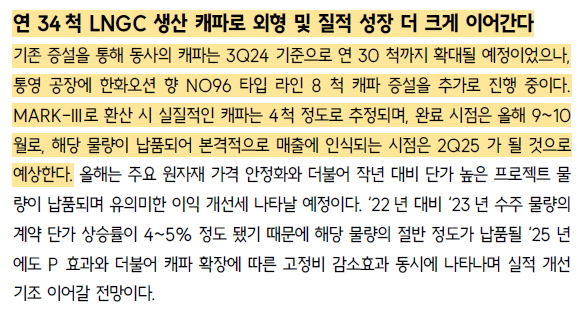

LNG 운반선 화물창의 경우, 상당부분 국산화가 진행되었으며, 특히, 화물창 제조에 사용되는 보냉재 관련 제조기술은 국내 회사가 세계적으로 우위를 점하고 있고, 동사와 한국카본이 시장을 양분하고 있는 상황이다. 다만, 현재 LNG 화물창 관련 라이선스는 유럽이 보유하고 있으며, 관련 기준 및 규격이 이를 중심으로 형성되어 이에 대한 독립이 필요한 상황이다

! 기술분석

동사는 소재 개발, 안정성 향상, 형상 구현 등으로 세분화하여 연구개발 및 역량을 강화하고 있으며, LNG 운반선 등의 화물창에 적용되는 PU 계열의 초저온 보냉재를 주력 제품으로 생산하고 있다. 최근에는 동 기술을 활용하여 LNG Fuel Tank 분야의 제품 범위를 넓히고 있다.

! 주요 변동사항 및 향후 전망

동사는 LNG 운반선 화물창 관련한 초저온 보온재 생산역량을 기존 25척 수준에서 총 30척 수준으로 확대하고자 안성, 통영공장에 증설 진행(2024년 9월 말까지 완료할 예정)하는 등, 국제 정세 및 IMO의 선박 관련 규제에 신속하게 대응하고 있어 향후 시장점유율 확대 및 외형 성장 도모할 수 있을 것으로 기대된다.

! 정량적분석

매출 증가세

이익 역시 증가세

순이익 영업이익이랑 비슷하게 가는 것 같고

매출은 대부분 보냉재

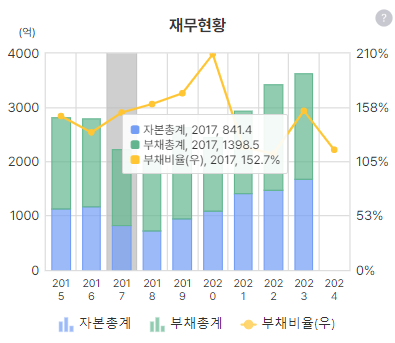

부채비율은 100% 살짝 넘음

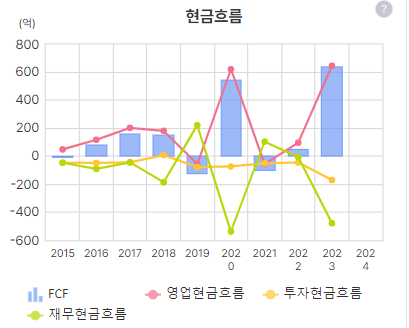

23년 들어 현금흐름 좋고

부채비율 낮아지는데 ROE 17%

재무 지표는 좋아지는데 주가는 횡보, LNG 피크아웃이 가장 큰 이유일듯

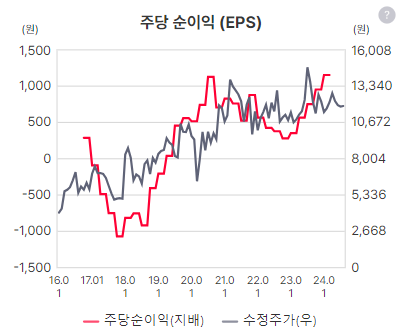

EPS도 점점 상승하려는 모습

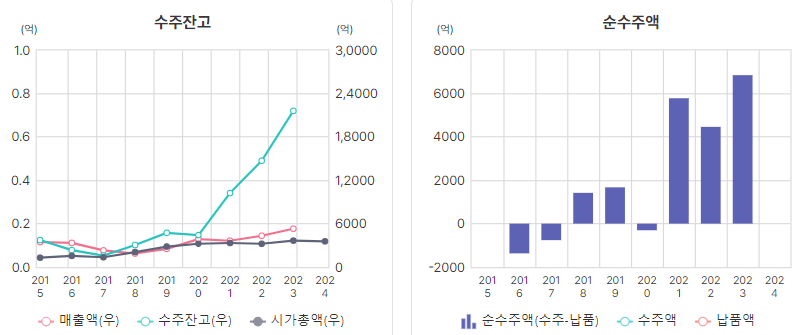

매출 선행지표 수주잔고 급증, 이정도로 수주잔고가 느는데 주가는 요지부동, 피크아웃이라면 오른 적은 있어야 하는 것 아닌가.

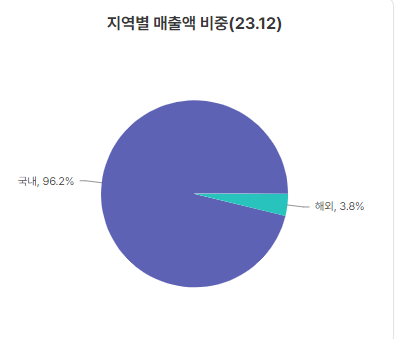

매출 지역은 대부분 국내 조선 3사일테고

직원수 늘어나는 모습

매출은 늘어나는데 매출원가율 감소, 판관비율 횡보 좋은 모습

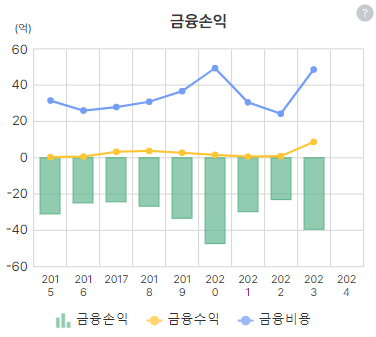

금융비용 별거 없고

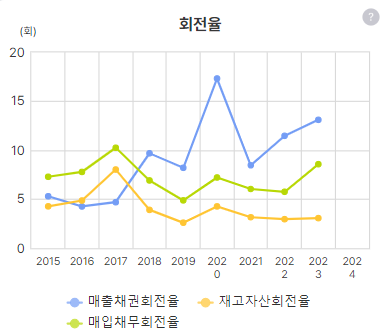

회전율 괜찮은 모습

현금흐름대비 CAPEX 괜찮은 것 같고, 24년 증설 규모 정도 확인 필요할듯

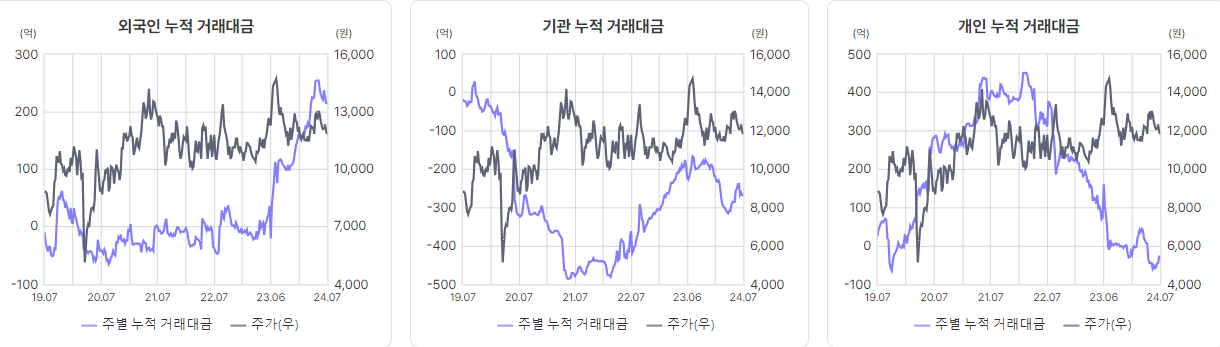

외국인이 사는 모습

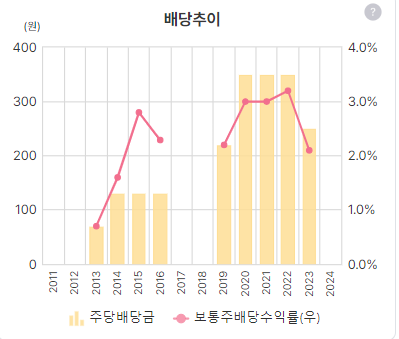

배당은 한 2%

20년 이후로 자사주 취득은 없고

! 종합결론

조선이 좋다는 얘기는 거의 뭐 재작년부터 계속 있어왔다. 그리고 항상 피크아웃이라는 이야기를 한다. 하지만 오른적이 있어야 피크아웃이라고 말할 것 아닌가. 그동안 조선관련 주가에대한 학습이 오히려 주가가 오르는 데 방해가 되는 느낌이다. 아마 개인들의 기대가 꺾일때쯤 뒤통수를 맞은 것 같은 느낌으로 주가가 오르지 않을까. 꾸준한 팔로우업이 필요하다고 생각된다. 괜찮은 기업인 것 같다.

'나의 주식실험 이야기 > 동성화인텍' 카테고리의 다른 글

| (기업분석) 동성화인텍 _ follow up (0) | 2025.03.10 |

|---|