우선 리포트에 내용을 좀 살펴보자

! 신한투자증권

제목 내용이 상당히 좋다

1) 중국향 매출 확대에 따른 고수익성 지속, 2) Bevel Etcher 출하 본격화, 3) Metal Etcher 데모 장비 공급이 2024년 관전 포인트. 반도체 장비 업체들의 턴어라운드가 확인되지 않은 구간에서 전공정 장비 업체들을 크게 상회하는 실적(OPM 27.5%) 기록. 현재 주가는 12MF PER 9.7배 수준으로 전공정 장비 업체 평균(18.5배)을 크게 하회. 주가 재평가 요구

-> 중화권 매출 확대에 대한 내용은 그전에 잘 없었던 내용이다

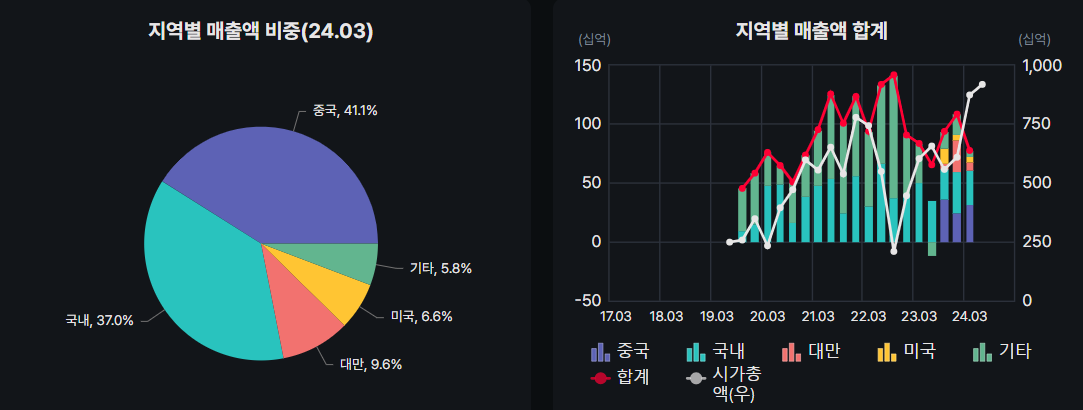

메모리 반도체의 중요성이 높아지며 중국 메모리 생산업체들이 공격적인 Capa 증설을 재개한 결과로 판단. 수익성이 높은 중국향 매출 비중 확대(2023년 24% → 1Q24 41%) 및 운영 효율화 영향으로 역대급 수준의 OPM(27.5%) 기록

-> 중국쪽 매출이 24% 에서 41%로 확대된 것이 포인트

2024년 실적은 매출액 3,886억원(+10% YoY), 영업이익 984억원(+65%YoY)으로 전망. 2024년 CXMT와 YMTC는 각각 70K/월, 10K/월 수준의 Capa를 증설할 것으로 보이며, 중국향 매출 확대에 따른 수혜는 연간 지속될 것으로 기대. 또한 2021년 출시한 Bevel Etcher의 본격적인 공급 확대 및 연말 Metal Etcher 데모 공급 모멘텀도 열려있는 상황

-> 전공정 업체중 이익률이 높다

! 교보증권

영업이익은 큰 폭 상회하며 영업이익률 27% 달성. 이는 마진율이 비교적 좋은 중국 고객사 매출이 증가하였고, 신규장비인 Bevel Etch 매출이 증가했기 때문.

고객사의 디램 Capa가 연말까지 지속으로 증가할 것으로 전망하여, 디램용 PR Strip 및 Dry Cleaning 장비로 매출 성장을 견인할 것으로 전망됨. 특히 Dry Cleaning 장비는 고객사 확대가 전망되며 해당 고객사는 기존에 디램 공정에서 건식 세정을 적용하지 않았으나, 향후 최 선단공정에 적용할 것으로 기대. 비메모리 부문에서도 2023년 수준으로 유지될 것으로 전망.

Metal Etch 개발 진행사항

Metal Etch는 고객사의 요청에 따라 개발 중. 기존 일정은 올해 상반기까지 개발을 완료하고 하반기에 테스트를 진행하려 하였으나 계획이 일부 지연된 것으로 파악. 지연되는 기간 동안 Metal Etch 장비 완성도를 높여 2025년 초 테스트를 진행 할 것으로 전망되고 이는 2026년 매출 인식이 가능할 것으로 기대.

! BNK 증권

영업이익률이 27.5%(13%pt QoQ)로 호전된 것은 (1) 작년말 수주 받은 Bevel Etch 신장비 출하가 예상했던 것보다 빨리 1Q24부터 출하 실적으로 반영된 점과, (2)수익성 높은 중국향 수출이 호조를 보였기 때문 (중국향 매출 비중 약 30%로 추정)이다

Bevel Etch 출하 증가와 수출 확대로 올해 수익성 호전 고객사 NAND 설비투자가 여전히 보수적이어서 매출 성장에 한계가 있으나, 고가 신장비 Bevel Etch 출하가 올해는 의미있는 수준(상반기보다는 하반기에 더 많음)으로 크게 증가함과 중국 수출 호조로 올해 전사 매출은 6%YoY 성장할 것으로 예상한다. 올해 동사 수출비중은 70%(vs. 작년 59%)로 높아질 전망이다. 수익성 높은 제품 판매 비중 확대로 올해 영업이익률은 20.2%(4.8%pt YoY)로 호전될 전망이다. 최근 다른 메모리업체로 Bevel Etch 신규 거래 가능성이 높아진 점도 긍정적이다. 한편 차세대 제품 ‘메탈에치’의 고객사 테스트 결과는 내년으로 늦춰질 전망이다.

-> 3사 모두 목표주가가 상향되었다.

! 정량적분석

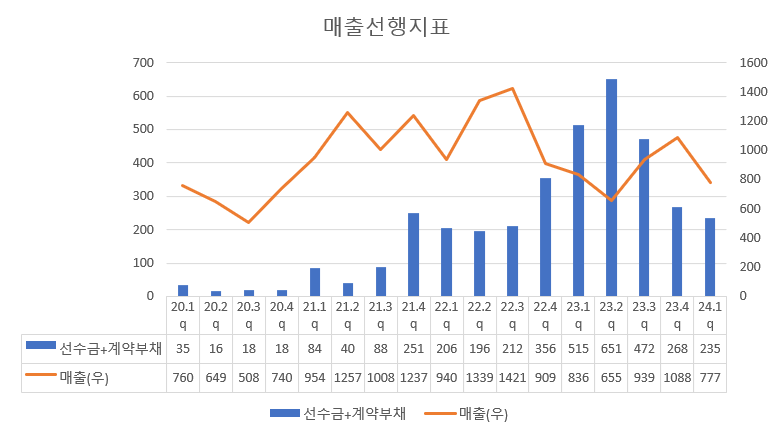

투자 포인트였던 선수금 + 계약부채와 매출의 상관관계는 이번에 깨졌다. 하지만 매출이 줄었어도 영업이익이 높으니 좋은게 좋은 것이 되어버렸다.

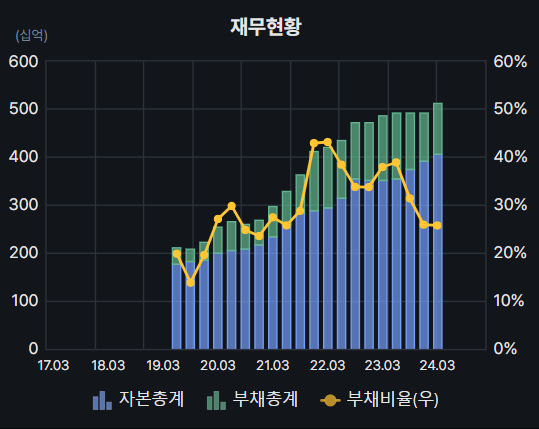

부채비율 20%

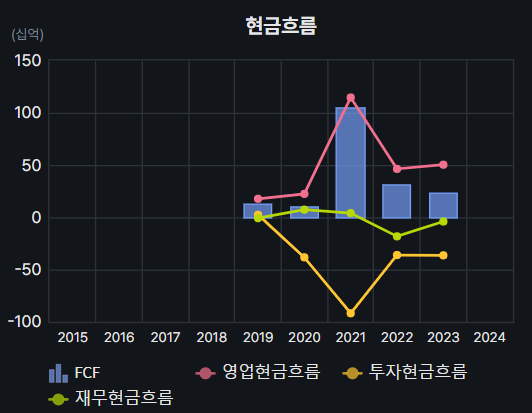

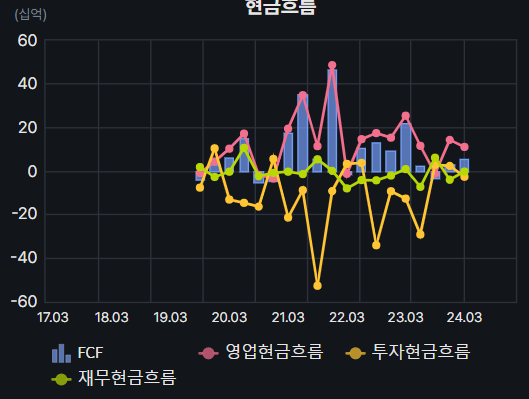

현금흐름 여전히 좋다

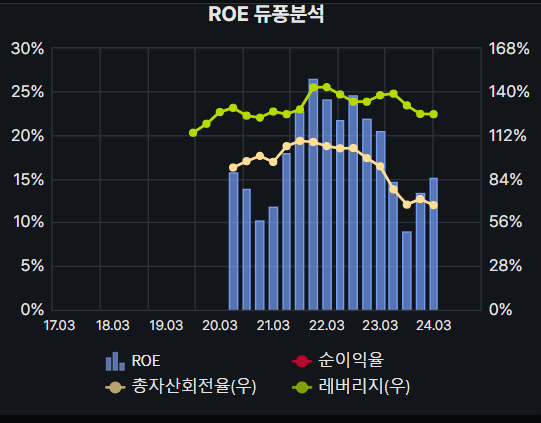

ROE 15%, 그리고 상승 추세

주당 순이익도 오르는 추세다

이제 발견한건데 23년 3분기부터 보이는 중국쪽 매출이 포인트인것같다. 그전엔 기타로 표기하긴 했는데, 중국쪽 매출을 추적해보면 좋을 듯 하다

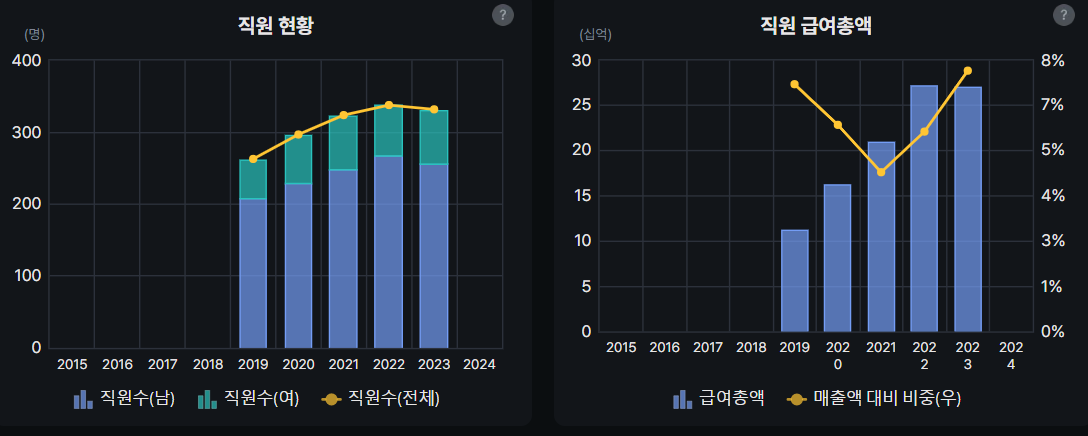

직원수는 급격히 많아짐을 보이진 않고

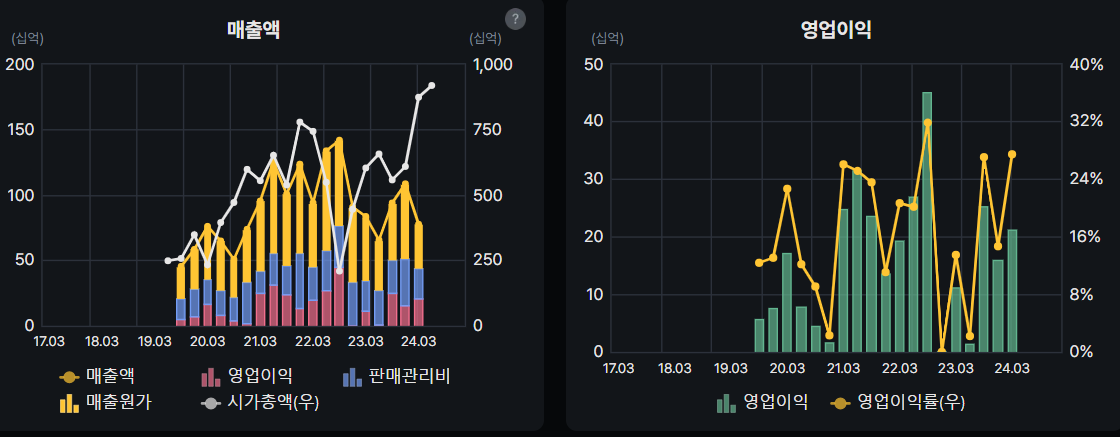

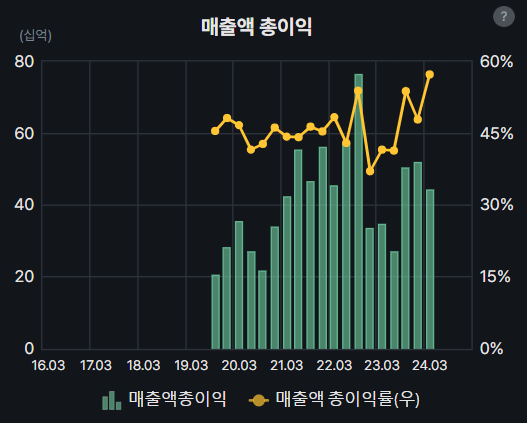

매출총이익 늘었고

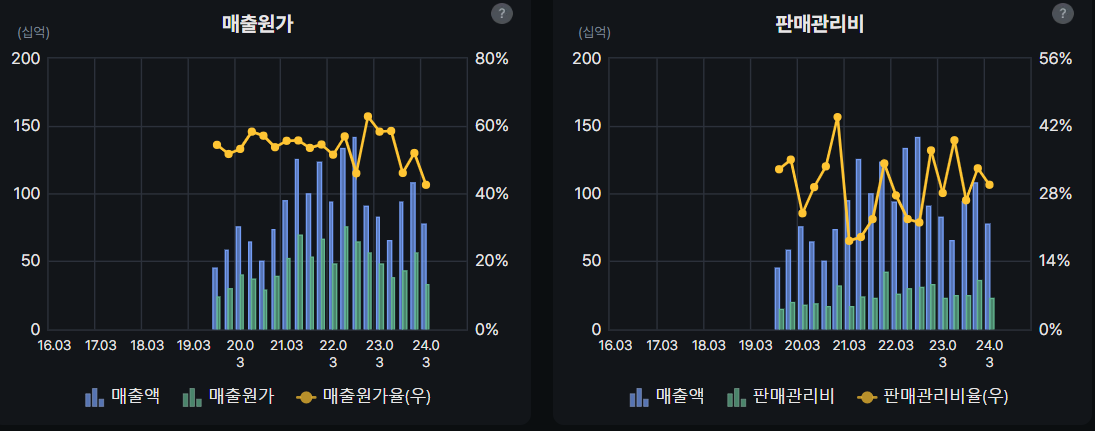

매출원가 및 판관비 감소세

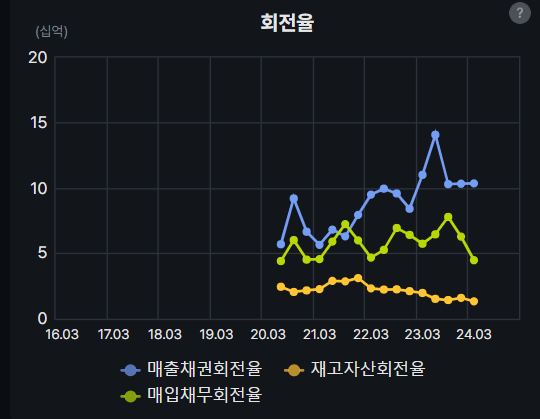

재고자산회전율 및 매출채권회전율이 올랐음 하는데 박스권인건 아쉽

CAPEX가 좀 있는 상태이나 현금흐름이 커버 가능하다고 판단

! 종합결론

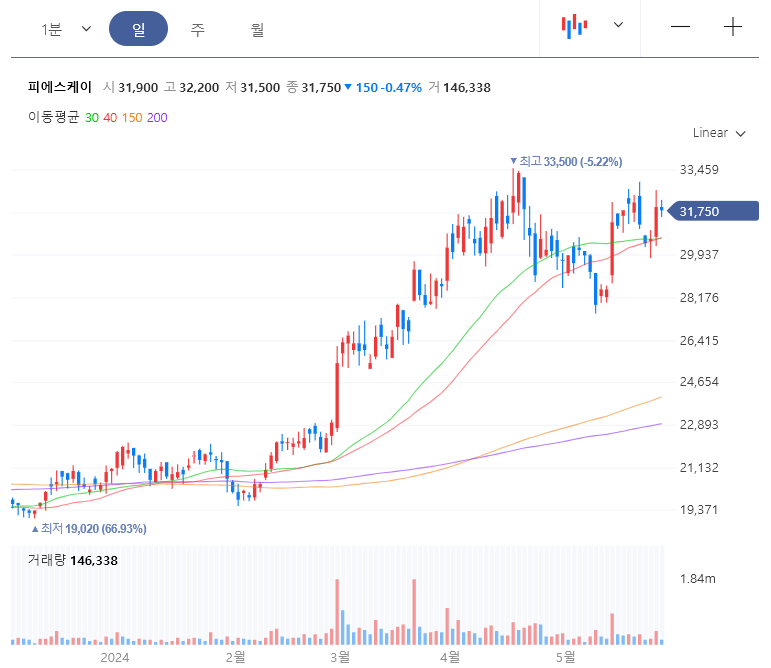

지켜볼만 하다. 쭉 가보자 1~2주내로 쏠 것 같은 느낌적인 느낌이 든다.

'비활성화 > 피에스케이(PSK)' 카테고리의 다른 글

| (기업분석) 피에스케이 _ 하락에 대한 생각 (1) | 2024.09.09 |

|---|---|

| (기업분석) 피에스케이(PSK) _ 23년 4분기 실적리뷰 (0) | 2024.03.26 |

| (기업분석) 피에스케이 리포트 (2) | 2024.03.14 |

| (기업분석) 피에스케이(PSK) _ 비중 증가 (0) | 2024.03.02 |

| (기업분석) 피에스케이(PSK) _ 23년 3분기 실적리뷰 (1) | 2023.11.20 |