! 삼화전기

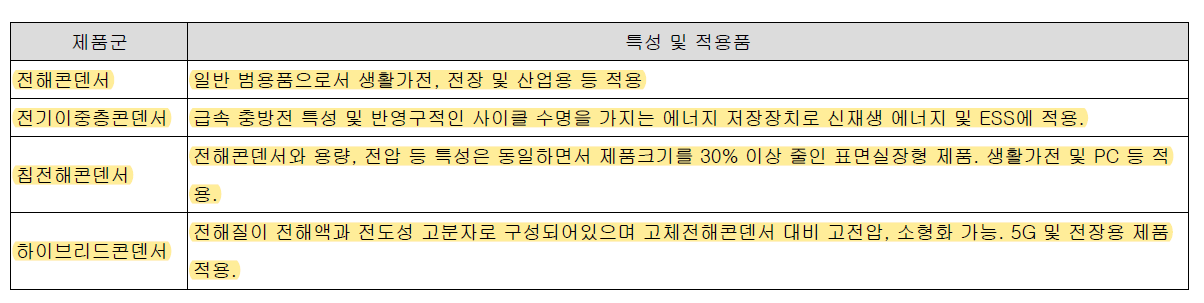

삼화전기는 전해콘덴서, 전기 이중층콘덴서, 칩전해콘덴서, 하이브리드콘덴서 등의 제품을 생산하고 있는 기업

! 재무분석

- 매출관련

매출관련 지표는 증가세이다.

- 이익관련

이익관련 지표는 준수하다 22년 2분기에 영업이익률 10%에 복귀했고 절대적 수치 역시 준수하게 바뀌었다. 다만 21년 4분기와 22년 1분기에 영업관련 지표가 좋지 않은 이유가 무엇이었는지 정도는 체크해봐야 할 것 같다.

- 판관비

판관비 및 판관비율은 수렴하고 있다. 낮아진다면 좋겠지만 매출지표가 좋아지고 있는 상황에서 유지만 되어도 나쁘지 않다고 판단한다.

- 현금흐름

현금흐름은 대체적으로 좋다. 영업 관련 지표와 마찬가지로 21년 4분기와 22년 1분기에 현금흐름 지표가 좋지 않았던 이유가 무엇이었는지 파악이 필요하다.

- 기 타

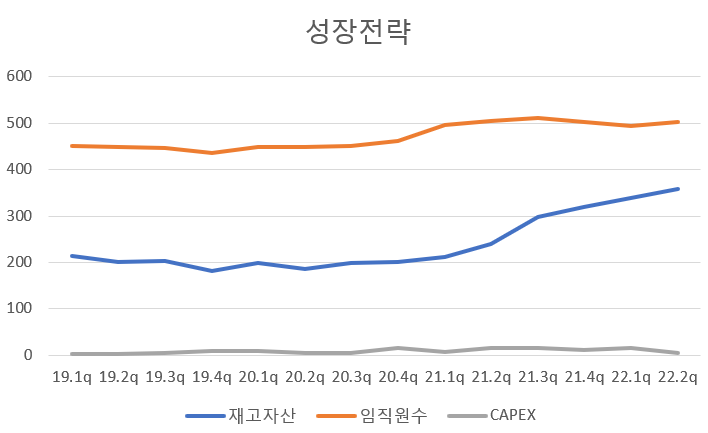

임직원수는 느리지만 꾸준하게 늘고 있다. CAPEX에서는 특이한 모습이 보이지 않는다. 다만 재고자산은 늘고 있는데 재고자산 회전율은 낮아진 모습을 보이고 있다. 재고자산 자체가 늘어나는 것은 매출의 증가로 이어지기에 나쁘지 않은 지표인데 재고자산 회전율이 낮아지면 물건이 팔리지 못하고 쌓이고 있다는 의미가 될 수도 있으므로 확인이 필요하다.

! 주요 제품

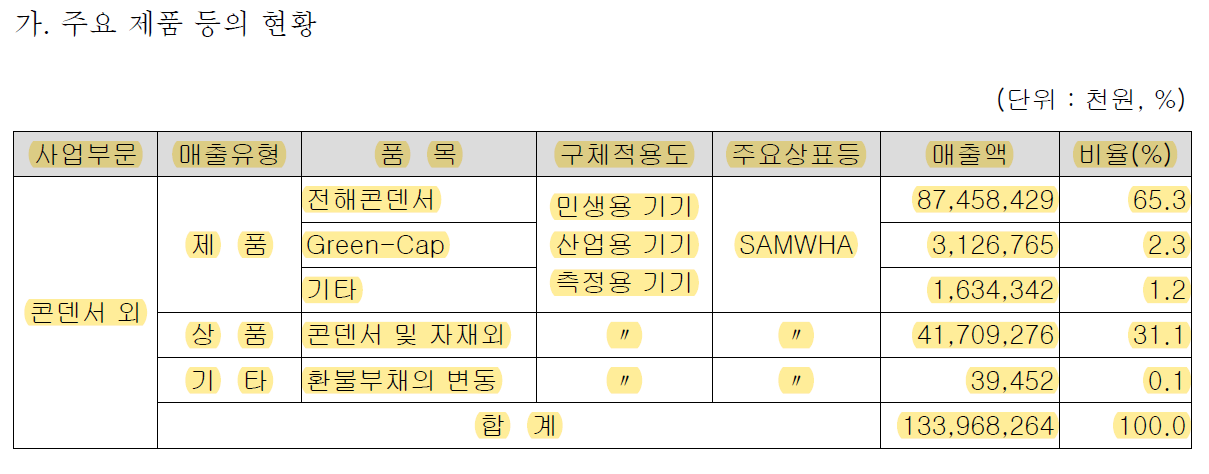

- 매출 비중

콘덴서가 대부분을 차지한다.

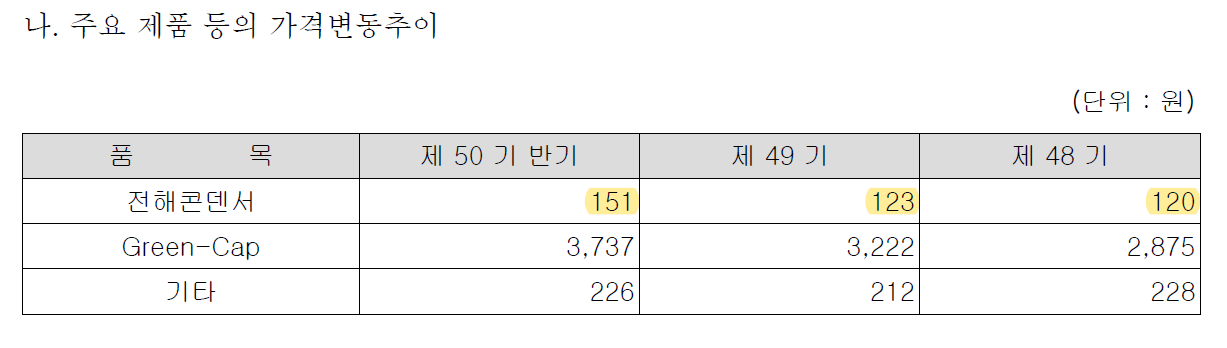

- 제품 가격 및 원재료

제품 가격이 작년에 비해 올랐다. 주요 원재료인 알루미늄 포일의 가격이 인상된 탓인데 원가에서 오는 부담을 제품에 잘 전가한 모습을 볼 수 있다.

! 기업의 체질개선 (21년 5월 IR자료)

- 주요 실적 부분의 변화

오른쪽 아래 다이어그램을 보면 2020년의 매출 대부분은 가전 및 산업용에 집중되어 있는 것을 볼 수 있다.

하지만 가전 및 산업용 시장은 연평균 성장률이 2%대에 머물 정도로 확장성이 작은 시장이다.

- 새로운 시장의 개척

1) 4차 산업 5G , Cloud

시장은 건물 외부에 설치되는 경우가 많으므로 장시간 및 고온에서 사용 가능해야 하는 특성이 있다. 이러한 시장의 특성에 맞게 삼화전기는 제품을 개발 중이다.

또한 삼성반도체와 협업하여 데이터 센터에 활용할 수 있는 SSD 전용 S-CAP를 개발했다.

https://www.sedaily.com/NewsView/22MEQ3DJRY

삼화전기, 삼성전자와 데이터센터 서버용 SSD 최적화된 'S-CAP' 개발 및 본격 양산 공급 : 서울경제

사회 > 사회이슈 뉴스: 18일 커패시터 전문 글로벌 기업 삼화전기가 삼성전자와 공동 개발한 ‘S-CAP’을 최근 발표된 삼성전자의 차세대 신제품 SSD에 본격 양산 공급하고 있다고 밝혔다.차세대

www.sedaily.com

- 전장용 시장 (전기차)

전기차에 사용되는 콘덴서는 (246개, 원가 135,000원) 내연기관의 콘덴서(151개, 25,700원) 보다 개수가 많고 원가가 비싸다. 시장이 크다는 의미이다. 내연기관에서 전기차로 시장이 넘어가고 있는 상황에서 삼화전기의 전장용 콘덴서 생산이 시사하는 바가 있을 것이다.

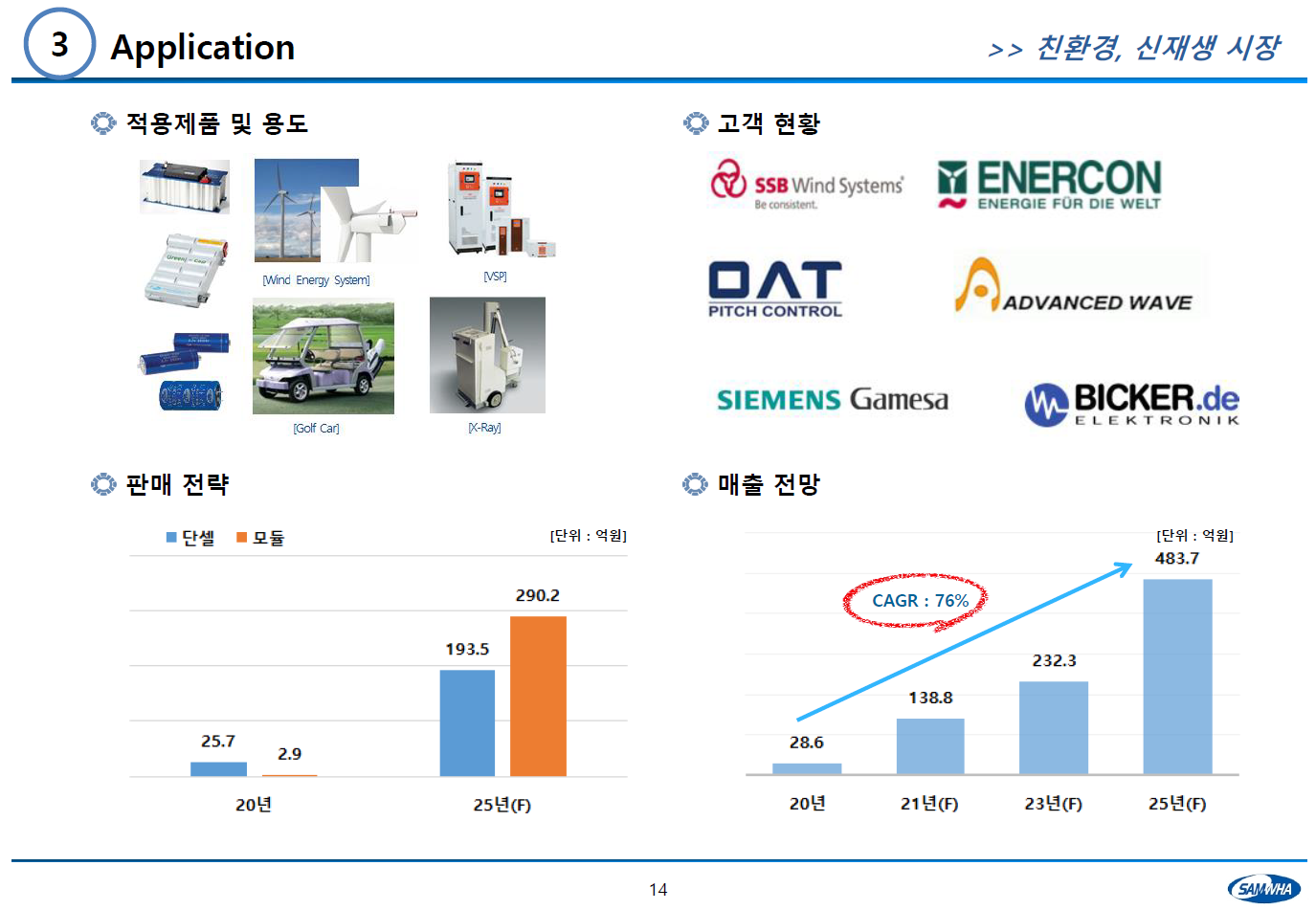

- 친환경, 신재생 시장

위의 시장에서 콘덴서는 장시간 사용이 필요하다. 이에 대해 삼화전기는 대비하고 있다.

! 현재 주가

재무상 찍히는 숫자가 좋고 21년 5월 기준 IR자료로 보면 회사의 체질개선이 되고 있는 중인데 매크로적인 사유로 인해 주가는 상당히 낮아져 있다. 현재는 2분기 실적의 어닝 서프라이즈로 인해 주가가 좀 올라있는 상황이지만 여전히 매크로적인 상황이 좋지 않으므로 들어가 볼 만하다고 판단된다.

! IR 통화내용

- 21년 4분기와, 22년 1분기에 현금흐름 및 영업이익 관련 지표가 좋지 않았던 이유.

-> 연결재무제표상 실적이 좋지 않았던 사유는 코로나로 인해 중국의 천진 삼화가 셧다운된 사유가 크다. 앞으로도 코로나 상황에 따라 셨다운 될 가능성이 있다. 21년 4분기에는 성과급이 지급되었다(20억 정도)

- 최근 재고자산이 증가한 모습이 보이고 있는데? 재고자산 회전율이 낮아진 이유는?

-> 원자재 가격 상승으로 미리 제품을 만들어 놓은 영향이 크다.

- 코로나로 인해 중국기업의 상황이 좋지 않았던 것에 대해 반사이익이 있었는지?

-> 원재료를 중국에서 많이 수입하고 있는데 원재료 업체를 통해서 알아본 바로는 중국의 콘덴서 기업들이 많이 도산했다고 함. 이로 인한 반사이익이 어느 정도 있었음

- 삼화전기의 기술경쟁력? 신사업 분야에서 다른 기업이 쫓아오지 못할 만한 특별한 경쟁력이 있는지?

-> 신제품이 아닌 기존의 콘덴서는 한국 중국 일본 거의 기술력이 비슷하다고 보면 된다. 삼화전기에서는 S-CAP, 하이브리드 콘덴서 등에 강점이 있다.

- 연간 매출 전망은 21년 5월의 IR자료와 변함이 없는지?

-> 현재 매출은 가전 수요에 많은 영향을 받고 있다. 신제품이 있다곤 하지만 전체적 규모로 보면 크지 않다. 확진자 수와 별개로 사람들의 코로나에 대한 관심이 낮아지면서 그만큼 가전 수요가 줄었다. 다만 22년 2분기 실적은 기존 가전 콘덴서의 실적이 준 만큼 신제품의 매출이 늘어 어느 정도 실적이 나왔다고 볼 수 있다. 개인적 판단으로는 22년 매출 실적은 21년과 비슷할 것이라고 본다.

- 투자에 특별한 계획이 있는지? 신제품을 출시하기 위해 대규모 투자가 필요한 것은 아닌지?

-> 앞으로의 수요에 대한 투자는 현재 거의 마무리 단계에 있다. 수요 증가에 따라 추가적 투자가 생길 수 있지만 현재는 투자에 대한 특별한 계획은 없다.

! 총 평

자료조사를 했을 때는 회사가 좋아 보였는데 IR 통화를 하고 나니 생각했던 것보다는 아니었다. 신사업에 대한 매출이 생각보다 크지 않을 것 같은 생각이 들어 고민이 된다. 지켜봐야 할 것 같은 느낌이 든다. 이번에 자료조사 및 IR통화로 인해 배운 게 많은 것 같은 느낌이다. 인터넷에 있는 자료와 현실의 차이가 크게 느껴졌다.

'나의 주식실험 이야기 > 기업분석' 카테고리의 다른 글

| 와이엠씨 기업분석 _ 반도체 소부장 (0) | 2023.04.29 |

|---|---|

| 디씨엠 기업분석 (0) | 2022.10.14 |

| AP시스템 _ 삼성전자, 삼성디스플레이의 투자 (0) | 2022.06.04 |

| 네이버 _ 기업분석 _ 1등 성장주를 사라 (0) | 2022.01.24 |

| IONQ (아이온큐, 양자컴퓨터의 시대) (0) | 2022.01.04 |