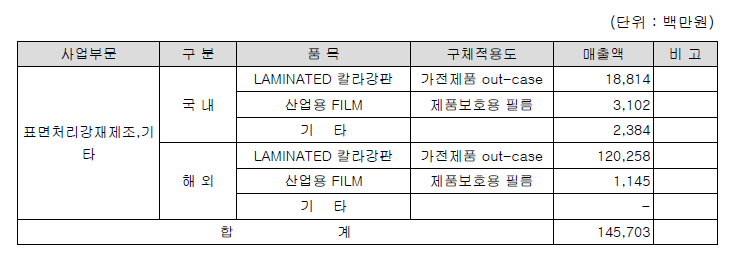

! 디씨엠

- 가전제품에 들어가는 컬러 라미네이트 강판을 생산하는 회사이다

- 대부분 삼성, LG등 국내 대형사에 납품되며 해외사에도 납품을 한다.

- 다른 제품도 생산하지만 대부분 가전 관련 강판이라고 보면 된다.

! 정량분석

- 매출지표

-> 매출은 전체적으로 증가세이며 찍히는 숫자가 좋다

- 이익지표

-> 이익또한 증가세이며 영업이익보다 순이익이 높은 분기가 있는 것이 눈에 띈다. 부동산사업부가 따로 존재하고 수익을 내고 있다.

- 판 관 비

-> 판관비는 비슷하게 유지되지만 판관비율은 줄어들고 있다. 좋은 징조이다.

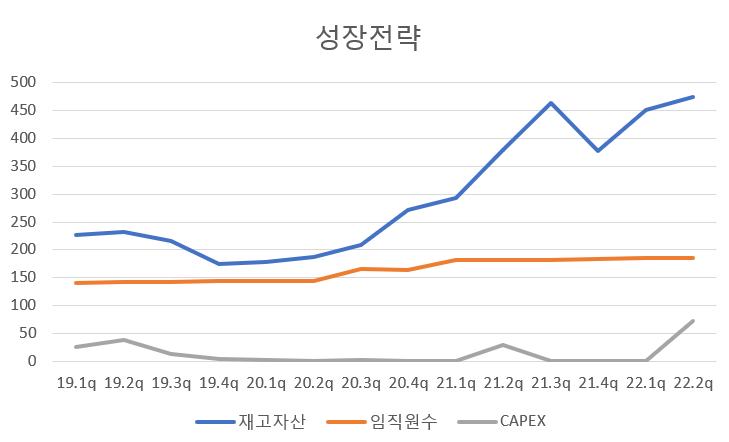

- 성장지표

-> 재고자산이 늘고 있지만 밑에 보듯 매출채권회전율과 재고자산회전율이 나쁘지 않아 큰 문제가 되지 않는다고 본다. 임직원 수도 완연하게 늘고 있고 22년 2분기에는 CAPEX가 늘었다. 무언가를 투자했다는 의미이다.

- 현금흐름

-> 현금흐름 또한 좋다. 22년 2분기에 잉여현금흐름이 -로 돌아섰지만 이는 CAPEX증가에 따른 것으로 오히려 좋은 징조로 받아들일 수 있다.

! IR 통화내용

- 가전업황이 좋지 않은데 최근 찍히는 지표들이 좋은 이유?

-> 지표가 좋은 것은 1분기까지였고 2분기부터는 꺾였음

- 그렇다면 매출 및 영업이익은 어떻게 보는지?

-> 숫자를 얘기할 순 없지만 좋아진다고 말은 하지 못하겠다.

- 해외매출의 비중이 높던데 해외사에 수출하는 건지 아니면 LG나 삼성제품의 해외 매출인 건지

-> 해외사에 수출하긴 하지만 비중은 LG와 삼성이 크다고 보면 됨

- 최근의 CAPEX 증가는 생산설비가 늘어나는 것인지 부동산 투자인 건지

-> 부동산 투자임

! 평 가

- 매출 및 이익지표가 좋지만 앞으로도 가전사업이 계속 좋을 것에 대한 확신이 없다.

- 기업을 분석하게 된 이유 중 하나는 CAPEX의 증가인데 이는 부동산 투자에 관한 것으로 제품 생산량의 증가를 의미하지 않는다.

- 차트상으로도 여러 가치지표상으로도 주가가 저평가되어있는 것은 맞으나 현재의 매크로 상황에서 다른 종목들도 다 저평가 되어있는 상태이다.

- 매수를 하면 실적이 뒷받침되고 저평가되어있으므로 매크로 상황이 풀릴 때 상승할 거라 예상되나 내가 가지고 있는 종목보다 좋다는 생각이 들지는 않는다.

'나의 주식실험 이야기 > 기업분석' 카테고리의 다른 글

| 태광 기업분석 (0) | 2023.05.20 |

|---|---|

| 와이엠씨 기업분석 _ 반도체 소부장 (0) | 2023.04.29 |

| 삼화전기 _ 기업분석 (0) | 2022.08.29 |

| AP시스템 _ 삼성전자, 삼성디스플레이의 투자 (0) | 2022.06.04 |

| 네이버 _ 기업분석 _ 1등 성장주를 사라 (0) | 2022.01.24 |