! 종합의견

짧게 분석해봤는데 성장성이 있는 포인트가 있고 펀더멘탈 역시 좋다. 다만 아쉬운 것은 교환사채가 발행되었다는것. 전체적 시총에 비하면 비중이 크진 않지만 좀 아쉬운 부분이긴 하다. 깊게 분석해볼만한 기업이다.

! 기업분석

오스테오닉은 정형외과용 임플란트 전문 기업. 지속적인 제품군 확장을 통해전체 시장의 65%를 커버하는 라인업을 구축하여 경쟁력을 강화.

골절합용 판 및 나사 등 제조업체로, 인체에 근간을 이루는 206개의 뼈 대부분의 접합, 대체 및 조정을 목적으로 사용됨. 주

요 제품으로는 두개ㆍ구강악안면,CMF) 제품군과 외상ㆍ상하지 제품군, 관절보존,척추 제품군이 있음.

자체 브랜드로는 진입 초기에 점유율을 빠르게 높이는데 어려움이 있는 만큼, 글로벌 선도 기업의 높은 인지도와 영업망을 활용해 해외 시장에 용이하게 진출할 기회를 마련

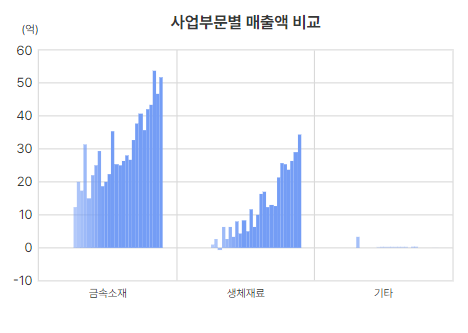

2024년 1분기 기준 매출액은 1) 외상·상하지 38.8%, 2) 스포츠메디슨 32.2%, 3)CMF 27.5%, 4) 기타 1.5%로 구성

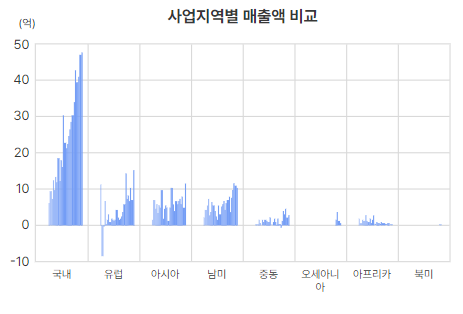

국내는 지난해 하반기부터 꾸준한 분기 성장을 이어가는 가운데, 수출은 기존 허가된 국가에서 점유율을 높이며 약 40% 비

중을 차지할 전망

기대를 모으고 있는 미국과 중국 내 허가가 늦어지는 점은 아쉬움. 다만 허가 이후 파트너사를 통해 대형 시장 내 매출이 본격화될 경우 밸류에이션 재평가 가능성이 높다는 점에 주목

2H24부터 스포츠메디슨, CMF, 트라우마 등 전 제품군에 대한 본격적인 수출 확대 이뤄질 전망. 주요 포인트는 ①3Q24 짐머향 스포츠메디슨 FDA 승인(7~8월) ②4Q24 비브라운향 CMF 제품 CFDA 승인 ③트라우마(외상/상하지) 전 제품군 FDA 승인(6/10)에 따른 3Q24미국 수출 개시 일정에 주목

50억원 규모의 교환사채(EB)를 발행했으며, 교환가액이 현재 주가보다 높게 책정

! 정량적분석

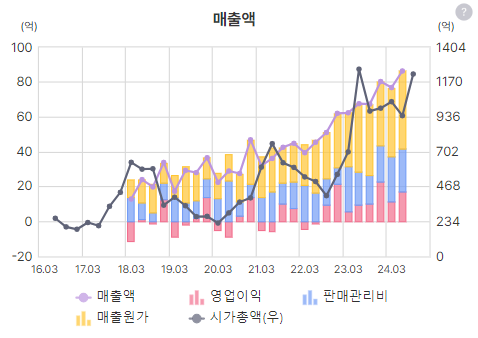

매출 꾸준히 느는 중

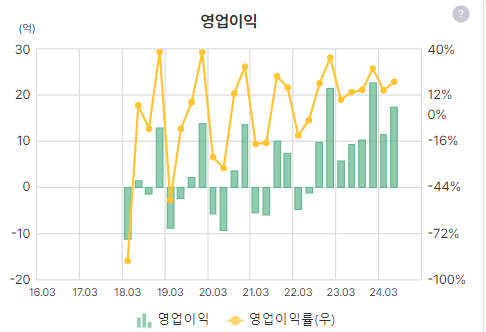

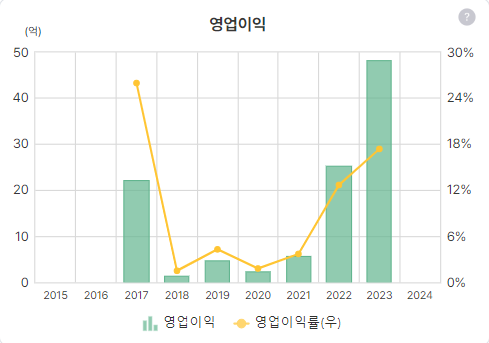

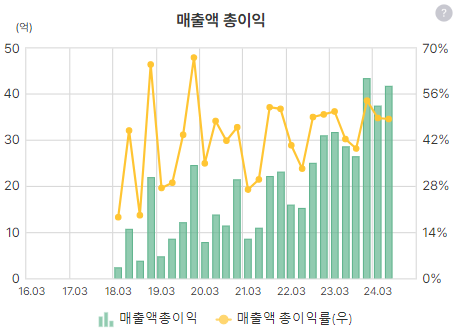

이익 증가세

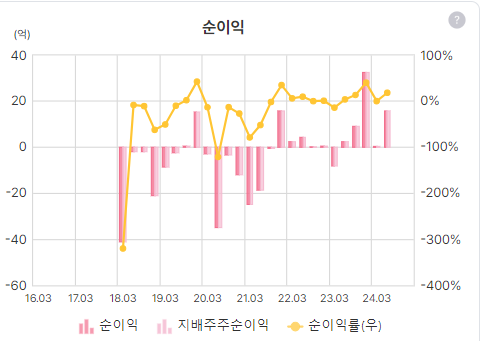

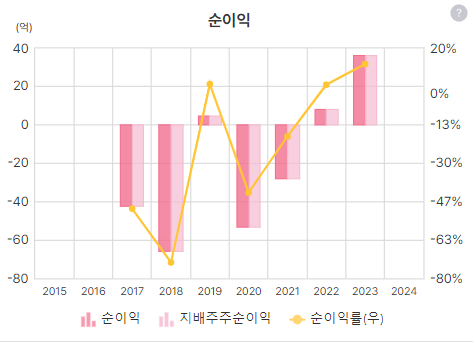

순이익 턴어라운드

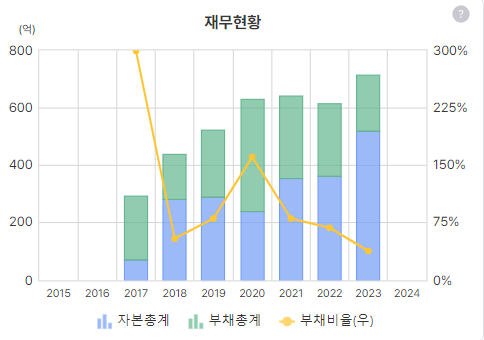

부채비율 점점 좋아짐

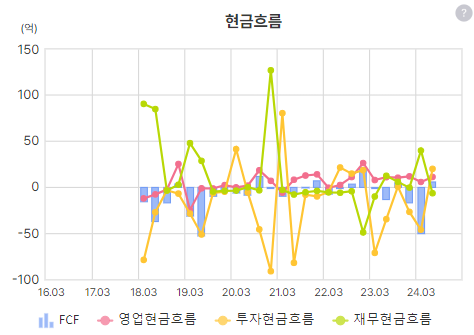

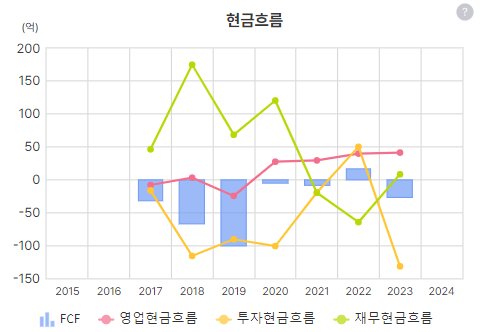

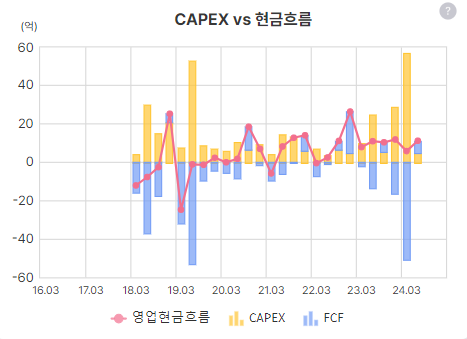

현금 흐름은 좀 아쉽

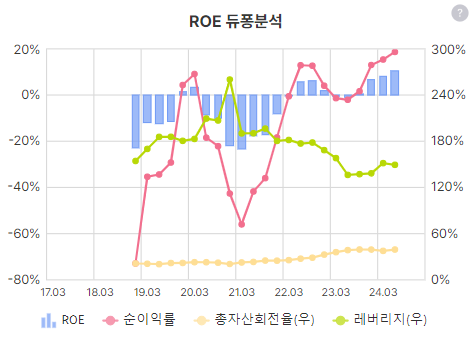

부채비율은 낮아지는데 ROE는 턴해서 올라감 좋은 모습

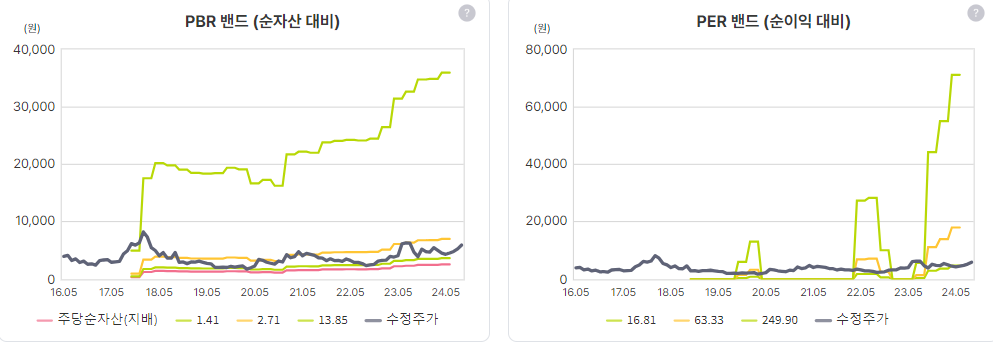

이익은 증가하는데 밴드상으론 하단 PER이 20으로 낮진 않은게 아쉬움

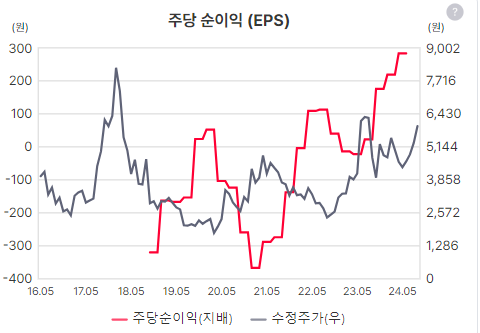

EPS 상단 뚫어 상승 중

품목 모두 상승세가 무서운 상태

지금 매출엔 표시가 안되어있지만 중국과 미국에 대해서 승인 기대중

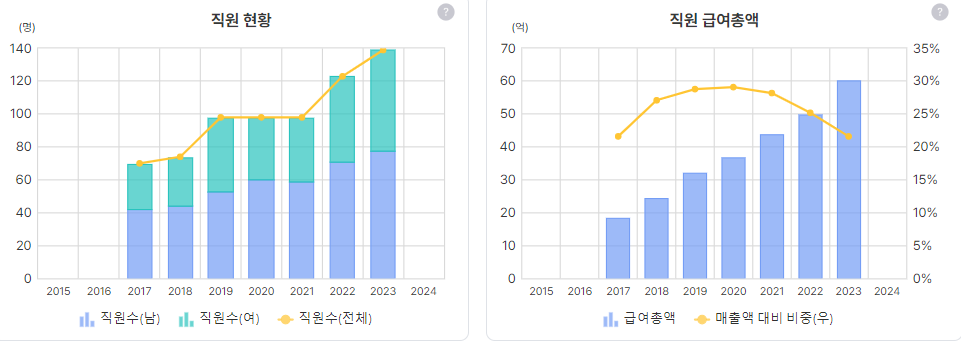

임직원 꾸준히 늘고있고

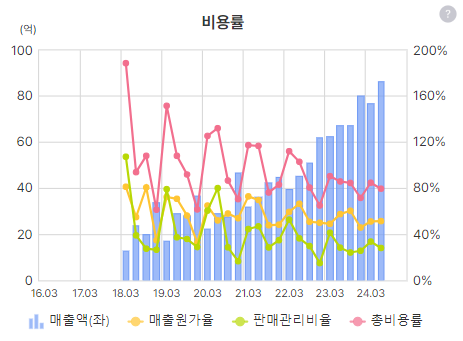

매출총이익 안정적

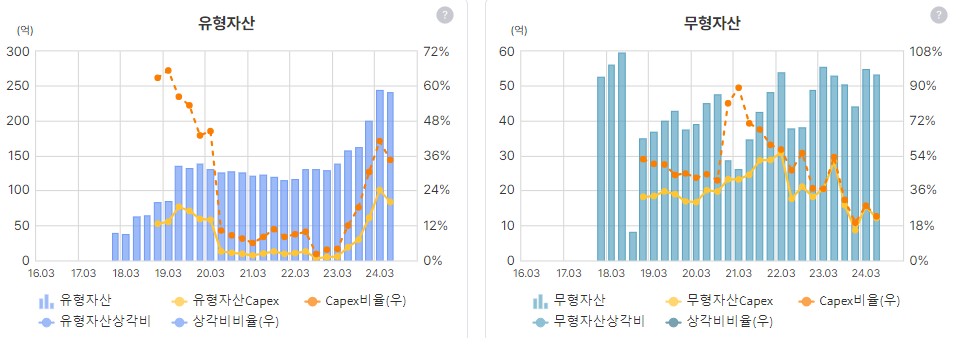

최근 CAPEX투자가 꽤 되었고 이때문에 현금흐름이 안좋았던 듯

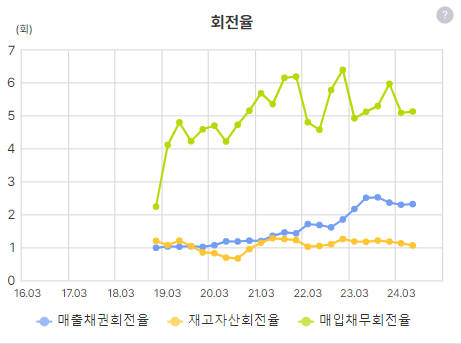

회전율 문제없고

매출은 늘어나지만 비용은 플랫하게 유지된다고 보여짐

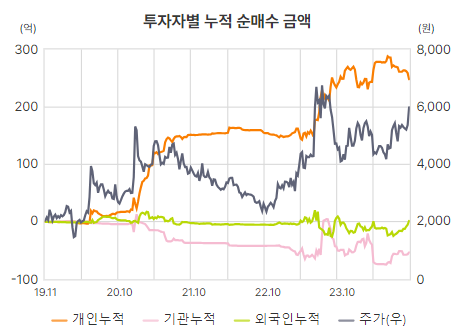

개인의 비중이 높은 건 아쉬운 부분 하지만 시총이 1200억이라 기관, 외인이 들어오긴 쉽지 않을 듯

배당없음

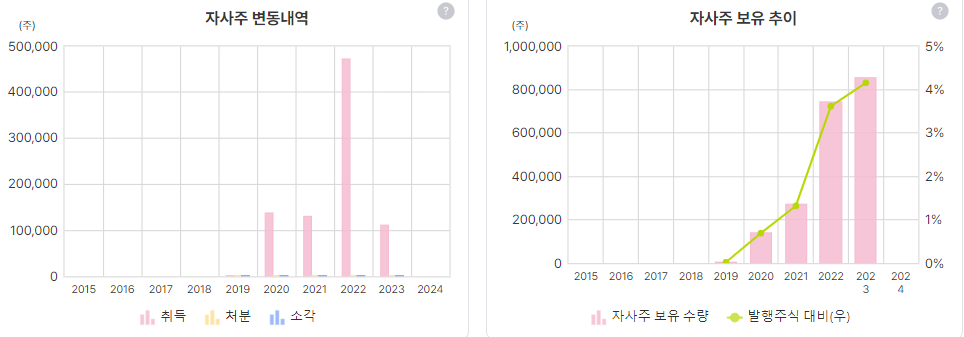

하지만 자사주 꾸준히 매입 중

'나의 주식실험 이야기 > 기업분석' 카테고리의 다른 글

| (기업분석) SOOP(아프리카TV) _ Short report (0) | 2024.10.04 |

|---|---|

| (기업분석) 슈프리마 _ short report (11) | 2024.10.02 |

| (기업분석) 파이버프로 _ short report (4) | 2024.09.27 |

| (기업분석) 한국항공우주 _ short report (4) | 2024.09.25 |

| (기업분석) 넷마블 _ short report (3) | 2024.09.24 |