! 들어가며

주가가 장기간 횡보하기에 그냥 돌을 뒤집는 느낌으로 가볍게 리포트와 재무제표를 살펴봤다. 제대로 하려면 많은 공부가 필요할 것 같은데 엄두가 잘 나지 않는다.

! 리포트 내용 요약 _ 대신증권, 미래에셋증권

우선 대신증권 리포트이다

24년 4공장 Ramp-up 및 바이오시밀러 판매 확대에 따라 매출 성장 지속될 것으로 전망. 연내 ADC 공장 가동 및 5공장(25년 4월 가동 목표) 추가 수주 공시 주목. 하반기 금리 인하 및 글로벌 바이오 CDMO 업황 개선 기대

1Q24 Review 4공장 가동률 증가, 바이오시밀러 판매 확대로 컨센서스 상회

1Q24 연결 매출액 9,469억원 (+31.3% yoy), 영업이익 2,213억원 (+23.4% yoy), OPM 23.4% 기록. 1Q24 매출은 1) 1-3공장 풀가동 및 4공장 6만리터 가동률 증가 2) 바이오시밀러 판매 확대로 컨센서스 상회. 영업이익률은 작년 동기(26.6%) 대비 하락. 1) 전분기 대비 매출 하락 및 23년 6월 4공장(18만리터) 가동으로 고정비 부담 증가 2) 바이오시밀러 파이프라인 추가에 따른 연구개발비 증가가 원인. 하반기로 갈수록 매출 상승하면서 영업이익률도 함께 개선되는 흐름 예상

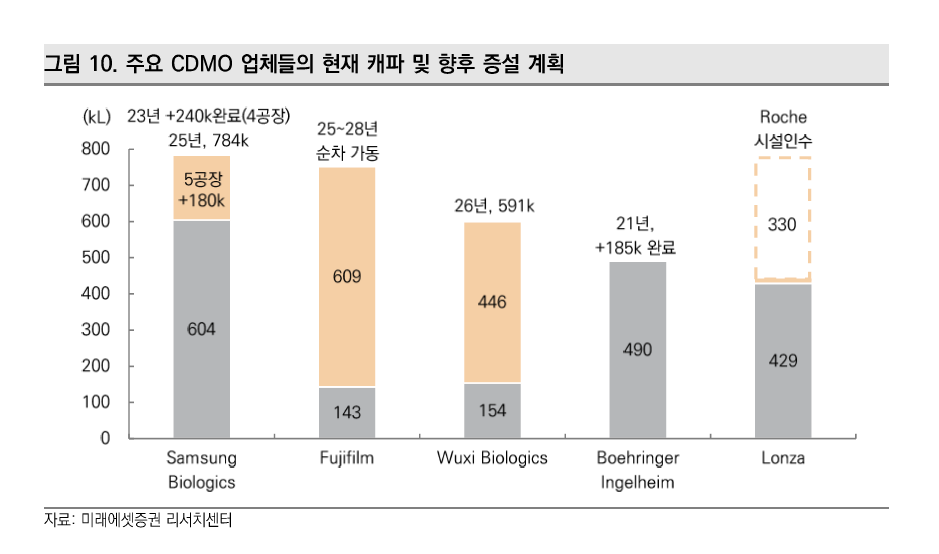

5공장 수주 활동 및 바이오시밀러 출시 준비 순항중

글로벌 항체의약품 CDMO 수요는 1) 기존 약물의 적응증 확대, 2) ADC, 이중항체 등 신규 모달리티 개발 증가, 3) 기존 CMO 공장 설비 노후화로 견조할 전망. 론자의 로슈 공장(33만L) 인수는 항체의약품 수요 증가에 대응하기 위함으로 추정. 동사는 그동안 쌓아온 Track record 및 빅파마 네트워크를 바탕으로 적극적으로 5공장 수주 활동 진행중. 바이오시밀러 개발 및 출시 준비도 순조롭게 진행중. 1) SB17(스텔라라bs) 유럽 및 국내 품목허가 승인, 2) SB27(키트루다bs) 임상 1상/3상 개시, 3) B12(솔리리스bs), SB15(아일리아bs) 국내 품목허가 승인.

다음은 미래에셋증권이다

! 정량적 분석

매출 및 이익 이익률 준수 다만 이익률 최근 감소세네

부채비율 높지않고

현금흐름 점차 개선

ROE는 10% 보다 아래 기대했던 것보단 낮네

싸고 비싸고를 떠나서 PBR, PER밴드는 점점 하락추세

그런데 EPS는 증가세

수주는 늘고 있고

매출은 대부분 유럽 미국

매출은 늘었지만 직원수는 감소, 근데 직원 급여총액은 쭉 늘고 있음. 나만 매출대비 급여가 줄고 있음

매출총이익 증가

매출 원가는 감소하는데 판관비는 증가하네 이건 좀 아쉽

매출채권회전율, 재고자산회전율 플랫

자본구성 자체는 나쁘지 않은 것 같고

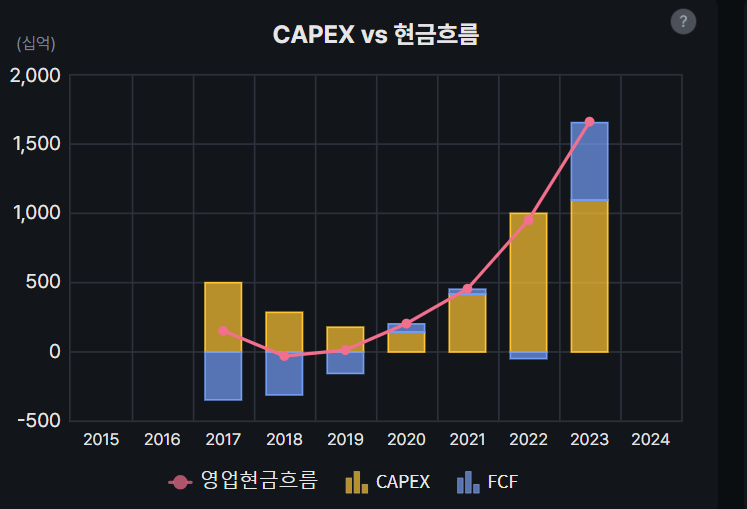

CAPEX가 증가세인데 현금흐름이 좋아졌다 음

! 종합결론

특별한 노력은 없이 리포트와 버틀러를 통해 가볍게 살펴봤다. 관심기업 리스트에 올려놓기엔 부족함이 없어보인다.

'나의 주식실험 이야기 > 기업분석' 카테고리의 다른 글

| (기업분석) 덕산하이메탈 _ short report (1) | 2024.06.03 |

|---|---|

| (기업분석) 비에이치아이 _ short report (0) | 2024.05.30 |

| (기업분석) 유한양행 _ short report (1) | 2024.05.23 |

| (기업분석) 경동나비엔 _ initial report (2) | 2024.05.02 |

| (기업분석) 세진중공업 _ initial report (0) | 2024.04.15 |