! 투자포인트

1) 긍정적 관점

- 꾸준한 매출 증가 및 높은 해외시장 비중

- 신제품 출시(기존 기술력과의 연계성 높음)

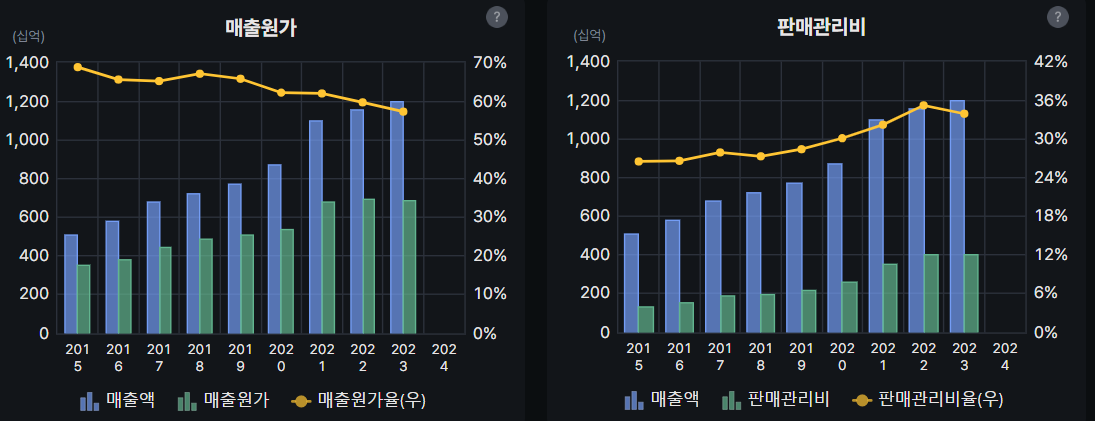

- 감소세인 매출원가와 판관비

2) 부정적 관점

- 외부적 요인에 출렁이는 영업이익(물류비 등)

- 비교적 높지 않은 영업이익률

- 신제품이 북미 시장에서 실패할 가능성(그러면 성장동력 없어짐)

! 기업개요

주요 제품은 가스보일러이고 전체 매출 중 가정용 보일러가 43%, 온수기가 43%, 기타 제품 및 상품이 13%. 연도별로 보면 보일러의 매출비중은 줄어들고 있고 온수기의 비중은 늘어나고 있음. 기타의 비중은 거의 그대로. 매출이 지속적으로 늘고 있으니 보일러의 매출은 정체 혹은 약성장하고 있고, 온수기 및 기타의 매출이 늘어나고 있다고 생각하면 될듯.

제품군은 상당히 다양함. 주력은 그래도 보일러 및 온수기

! 지역별 분석

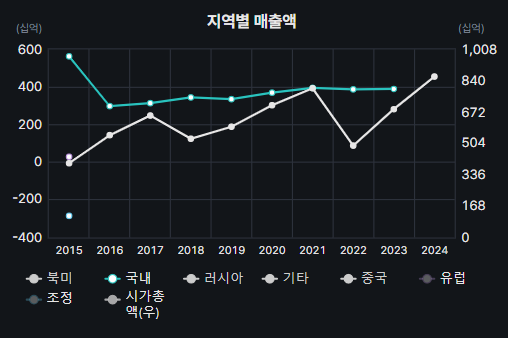

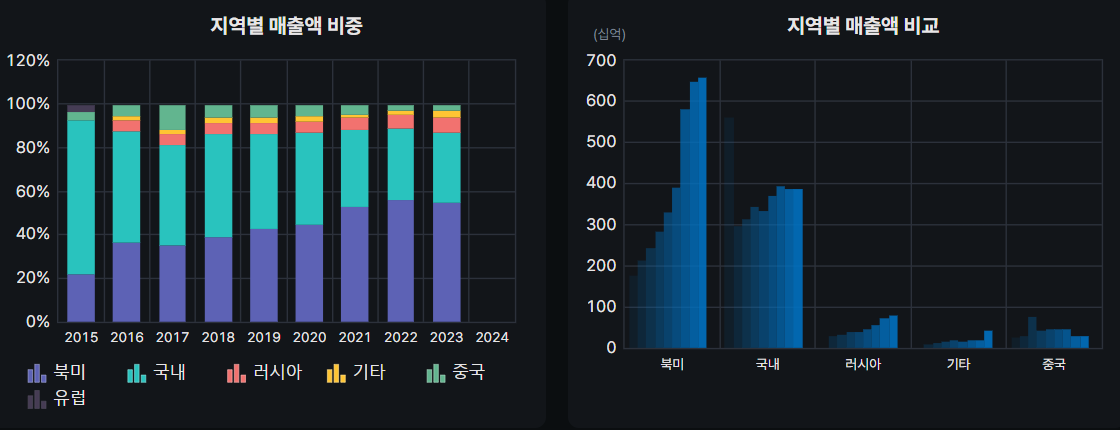

23년기준 매출의 68%가 해외매출

지역별 매출액의 변화추이를 보면 북미가 상승세이며 비중이 상당히 큰 것을 알 수 있음. 국내 매출은 정체되어 있으며 러시아와 기타 매출은 증가세 중국은 감소세를 보이고 있음. 크게 1) 북미 2) 국내 3)기타(러시아 중국 등)로 살펴보면 될듯

1) 북미

북미 매출의 대부분은 온수기에서 나옴. 이는 난방에서 우리나라와 달리 보일러를 주로 사용하지 않아서 그런 영향이 큼. 경동나비엔은 이러한 현지 실정에 맞춰서 그동안의 기술력을 활용해 온수기 시장에 집중해왔고 그 성과를 북미 지역의 매출증가로 보여줌.

거기에 신제품을 출시했음.

아래 기사내용을 요약해보면

- 북미지역의 메인 난방 시장인 퍼네스에 진입하기 위해 미국 시장에 콘덴싱 하이드로 퍼네스 첫 출하

- 북미 지역의 주된 난방 방식인 ‘퍼네스(Furnace)’는 시장 규모가 연간 470만대로, 경동나비엔이 선도하고 있는 콘덴싱 온수기 시장의 약 5배에 달함

- 퍼네스는 온도가 높은 연소 배기가스로 공기를 가열해 실내로 공급하는 방식으로, 우리나라 호텔 등 대형 숙박업소의 난방 방식과 유사하다. 온수로 바닥을 데우는 보일러와 달리 공기를 직접 가열하기 때문에 매우 건조하고, 실내 온도의 편차가 커서 난방의 쾌적성이 떨어진다. 또한, 불완전연소 등으로 유해가스가 공기를 통해 실내로 유입될 위험성도 있음

- 경동나비엔이 이번에 출하한 ‘콘덴싱 하이드로 퍼네스’는 세계적으로 인정받은 콘덴싱 기술력과 온수 기술을 접목, 이러한 문제점을 해소한 프리미엄 제품이다. 물을 먼저 데우고 이를 이용해 공기를 따뜻하게 해 실내로 공급하기 때문에 공기가 건조하지 않음

- 경동나비엔은 콘덴싱 하이드로 퍼네스 외에도 최신형 인버터 압축기를 적용한 ‘히트펌프’를 출시해 북미 냉난방공조 시장 공략을 강화할 계획이다. ‘콘덴싱 하이드로 퍼네스’와 연계해 겨울에는 난방, 여름에는 냉방 등 통합적인 냉난방공조 서비스를 제공할 예정

231116

https://www.g-enews.com/article/Distribution/2023/11/202311160938598622a96f092d0c_1

경동나비엔, ‘콘덴싱 하이드로 퍼네스’ 美 첫 출하…“북미 난방 시장 공략” - 글로벌이코노

경동나비엔이 13일(현지시간), 미국 시장에 ‘콘덴싱 하이드로 퍼네스’를 첫 출하했다. 이를 통해 현재 시장을 선도하고 있는 콘덴싱 온수기 및 보일러에 더해 북미 메인 난방 시장인 ‘퍼네스

www.g-enews.com

북미쪽의 난방은 퍼네스가 담당하고 보통 난방과 냉방을 같이하기 때문에 히트펌프가 같이 들어가서 통합적인 냉난방공조 제공 예정임. 퍼네스의 시장 규모가 온수기보다 5배가 크니 기대가 되는 부분. 이러한 물량을 감당하기 위해 서탄 공장 확충 중임. 26년까지 1200억 이상을 투입해 규모를 늘린다고 했는데 이는 평소 쓰는 CAPEX 비용 정도로 커버가 가능한 듯(추가적으로 CAPEX비용이 튀지는 않을 듯)

최종적으로는 320조에 이르는 글로벌 HVAC 시장에 매출확장을 노리고 있음

* HVAC란 주거환경과 밀접한 난방과 냉방, 환기 등 실내 공기질 관리를 뜻하는 공조 시스템을 아우르는 개념

아래 두개의 기사내용 요약

- 서탄공장은 세계 최대의 보일러 및 온수기 생산 공장으로 규모가 13만2231m2(약 4만 평)이다. 2014년 가동을 시작할 때 연간 생산규모가 120만 대였으나 글로벌 시장 확대에 따라 지속적으로 생산 라인을 증설해 현재는 연간 200만 대까지 증가했음

- 경동나비엔은 HVAC 시장 수요에 대비해 증축도 추진한다. 오는 2026년까지 설비투자에 1200억원 이상을 투입할 계획이다. 경기도 평택 서탄공장 부지를 약 33만제곱미터(㎡)까지 확장하고 연간 생산량을 기존 200만대 수준에서 향후 439만대까지 늘린다는 청사진이다.

- 경동나비엔은 북미 시장에서 난방을 넘어 이른바 HVAC 시장을 공략할 계획을 갖고 있다. HVAC란 주거환경과 밀접한 난방과 냉방, 환기 등 실내 공기질 관리를 뜻하는 공조 시스템을 아우르는 개념이다. 기존에는 보일러, 에어컨 등 한 가지 역할을 하는 제품이 주를 이뤘지만, 공기의 온도, 습도 등 다양한 요소가 서로 영향을 준다는 점을 고려해 통합 관리하는 방향으로 트렌드가 변하고 있다.

- 글로벌 HVAC 시장 규모는 320조원다. 다이킨, 캐리어 등 HVAC 전문 기업 외에도 여러 가전 기업들이 사업영역을 확장하며 시장 경쟁에 뛰어드는 추세

230406

https://www.businesspost.co.kr/BP?command=article_view&num=311458

경동나비엔 글로벌 냉난방 공조 시장 본격화, 평택 서탄공장 확충

[비즈니스포스트] 경동나비엔이 글로벌 냉난방 공조 시장 공략을 본격화한다.경동나비엔은 올해 북미를 시작으로 난방과 온수는 물론 실내 공기질 관리, 냉방 등을 종합적으로 관리하는..

www.businesspost.co.kr

230322

https://m.thebell.co.kr/m/newsview.asp?svccode=00&newskey=202303161854199680106518

경동나비엔, 북미시장 정조준…'K-퍼내스'로 정면승부

경동나비엔은 국내에선 보일러 회사로 잘 알려져 있지만 미국에선 온수기로 더 유명하다. 현지에서 '나비엔'이란 브랜드로 통하는 경동나비엔표 온수기는 당당히 시장 1위를 꿰차고 있다. 지난

m.thebell.co.kr

그동안 경동나비엔의 행보를 보면 현지 상황에 제품을 맞춰왔고 이런 노화우가 많이 쌓여있기에 신시장 진출 및 매출증가에도 기대가 됨

230522

https://m.thebell.co.kr/m/newsview.asp?svccode=00&newskey=202305171048377280101154

[넘버원 K-가전 기술]경동나비엔, '콘덴싱 신화' 북미 넘어 유럽으로

경동나비엔은 살아있는 보일러 신화로 통한다. 1950년대 손도익 고(故) 명예 회장 시절 연탄사업을 시작, 에너지 불모지였던 한국이 난방을 할 수 있다는 가능성을 증명했다. 수년간 각고의 노력

m.thebell.co.kr

옆 공간으로 자리를 옮기자 전세계로 수출 중인 제품들도 볼 수 있었다. 겉보기엔 네모난 박스 모양으로 모두 비슷해보였지만 제어 사양과 기능은 제각각이었다. 미국, 러시아, 영국, 중국, 멕시코 모두 안전장치나 규격 등이 모두 다르다. 사용 패턴이나 문화도 상이하다.

경동나비엔은 국가별 특색에 맞춰 현지화 작업을 거쳤다. 예컨대 북미와 유럽만 하더라도 차이점이 뚜렷하다. 북미에선 가스보일러를 주로 외부에 설치한다. 2~3층 층고가 있는 대형 주택이나 전원 주택이 많기 때문에 집 내부가 아닌 외부 지하창고에 설치하기 때문에 넓은 범위를 커버할 수 있도록 설계됐다.

반면 유럽은 보일러를 주로 주방이나 거실에 둔다. 유럽인들이 보일러를 선택할 때 소음이 적은가를 보는 이유다. 배 상무는 한 켠에 비치된 유럽형 NCB700, NCB500 모델을 가리키며 "소음 최소화, 가스 밀폐력을 최대치로 끌어올려 안전을 강화한 모델"이라고 소개했다.

추가적으로 보일러, 온수기, 공기조화 시스템을 수출하는 경동나비엔은 미국 IRA정책의 수혜를 받는다

220829

https://n.news.naver.com/article/648/0000010401?sid=101

[거버넌스워치]경동나비엔 지분 1% 오너쉽의 지렛대 ‘경동원’

1991년 “여보, 아버님 댁에 보일러 놔드려야겠어요”. 2017년 “우리 아빠는요, 지구를 지켜요. 콘덴싱 만들어요!” 보일러하면 떠오르는 경동나비엔의 히트 광고다. 일반 대중에게 각인된 인지

n.news.naver.com

미국에 보일러, 온수기, 공기조화 시스템 등을 수출하는 경동나비엔은 수혜를 입을 전망이다. 양 연구원은 "IRA 주거 효율성 개선 사업에는 저효율 저가의 보일러, 온수기를 고효율 고가 제품으로 교체하는 사업이 포함된다"며 "미국 소비자의 부담을 낮춰 경동나비엔의 매출 증가 요인이 될 가능성이 있다 "고 분석했다.

2) 국내

국내는 매출이 정체되어 있음. 새로운 신사업이 국내에서 꾸준히 시도되고 있는데도 불구하고 매출이 정체되어 있다는 것은 국내의 보일러 매출이 하향세라고 판단됨. 아래는 국내 보일러 시장의 어려움에 관한 기사

231108

https://www.m-i.kr/news/articleView.html?idxno=1064218

경동나비엔, 성장동력 모색 총력…‘렌털’ 사업 진출 - 매일일보

매일일보 = 신승엽 기자 | 경동나비엔이 새로운 성장동력 확보에 힘을 쏟고 있다. 8일 관련 업계에 따르면, 국내 보일러 시장의 한계를 맞이한 경동나비엔이 새로운 먹거리 찾기에 총력을 기울이

www.m-i.kr

현재 국내 보일러 시장은 한계점이 드러난 성숙한 시장으로 분류된다. 2000년대 초반 이후 성장세가 둔화됐다. 중앙난방 보급, 보일러 보급률 상승 등이 주요 요인으로 꼽힌다. 실제 국내 보일러 시장은 연간 130만~140만대 수준으로 추산된다. 지난 2000년대 초반 100만대 규모를 넘어섰지만, 이후 연간 4% 미만의 성장률을 나타냈다.

그간 정부가 전개한 친환경보일러 교체 지원금 사업이 취약계층으로 집중된 만큼, 질적성장도 도모하기 어려운 실정이다. 일반보일러와 친환경보일러의 차액을 제공해 친환경보일러 설치를 유도하는 제도적 지원이 사실상 중단됐다는 분석이다.

업계 관계자는 “정부의 교체 지원금이 취약계층에 집중되면서, 질적성장 기조도 사실상 종료됐다고 보인다”며 “각 업체들은 오랜 기간 새로운 먹거리를 준비한 만큼, 타격은 없을 것으로 예상되는 가운데 국내 시장에서의 영향력 확대 방안을 고심하고 있다”고 설명했다.

여기에 있는 품목 중 보일러와 온수기를 제외한 대부분은 국내에서 매출이 발생하고 있으며 국내에서 시행착오를 거쳐 경쟁력을 확보한 후 해외로 수출할 수 있는 것들로 매출을 확장하려는 것으로 생각됨.

위의 있는 품목들을 합쳐서 세트로 신축 아파트에 넣으려고 하고 있고

240409

https://www.enewstoday.co.kr/news/articleView.html?idxno=2112778

경동나비엔 ‘VR 나비엔 하우스’ 오픈

[이뉴스투데이 김덕형 기자] 경동나비엔은 보다 직관적으로 제품을 확인하고 각 제품 간 연계를 통해 구현되는 ‘쾌적한 생활환경’을 체험할 수 있도록 온라인 체험 공간인 ‘VR 나비엔 하우스

www.enewstoday.co.kr

숙면매트의 매출은 증가하고 있으며

240123

https://n.news.naver.com/article/366/0000964771?sid=101

“화재 걱정 안녕”… 경동나비엔, 안전성 앞세워 숙면매트 판매 30% ↑

경동나비엔이 지난해 숙면매트 판매량이 전년 대비 30% 증가했다고 23일 밝혔다. 경동나비엔의 숙면매트는 정밀한 온도 조절과 열선의 고른 분포로 과열을 방지해 안전성이 강화된 점이 특징이

n.news.naver.com

공기청정기, 주방가전 등으로 사업을 확장 중임

https://n.news.naver.com/article/008/0004986786?sid=101

새집증후군 해결 나선 경동나비엔...공기수비대와 업무협약

경동나비엔이 실내 유해물질 제거 전문기업 공기수비대와 업무협약을 체결했다. 경동나비엔의 환기청정기 렌탈 케어 서비스와 공기수비대의 습식 베이크 아웃 시공을 패키지로 묶어 새집증후

n.news.naver.com

https://m.thebell.co.kr/m/newsview.asp?svccode=00&newskey=202401040907260280105555

SK매직 가전 사들이는 경동나비엔, 시너지 '의문'

경동나비엔이 SK매직으로부터 일부 가전 품목 영업권을 400억원에 양도받는다. 이를 기반으로 주방가전 사업을 강화에 나섰다. 기존 환기청정기 기술과 접목시켜 종합 실내 공기질 관리 사업으

m.thebell.co.kr

https://n.news.naver.com/article/009/0005243733?sid=101

경동나비엔, 레인지후드 업체 ‘리베첸’ 기술·설비 인수

공기질 개선 분야로 주방사업 강화 경동나비엔이 최근 자회사 경동에버런을 통해 국내 레인지후드 제조업체 리베첸의 기술과 생산설비 자산을 인수한 것으로 확인됐다. 지난 3일 SK매직과 가스

n.news.naver.com

https://www.m-i.kr/news/articleView.html?idxno=1064218

경동나비엔, 성장동력 모색 총력…‘렌털’ 사업 진출 - 매일일보

매일일보 = 신승엽 기자 | 경동나비엔이 새로운 성장동력 확보에 힘을 쏟고 있다. 8일 관련 업계에 따르면, 국내 보일러 시장의 한계를 맞이한 경동나비엔이 새로운 먹거리 찾기에 총력을 기울이

www.m-i.kr

이런 국내 시장의 신사업들이 회사의 성장에 어느정도 역할을 할 수 있을지 지금은 잘 모르겠음. 개인적으로는 글로벌 HAVC에 진출하기 위해 경험치를 쌓는 느낌이 듦. 성장세가 숫자로 찍히면 관심을 더 가져보면 될 듯 함.

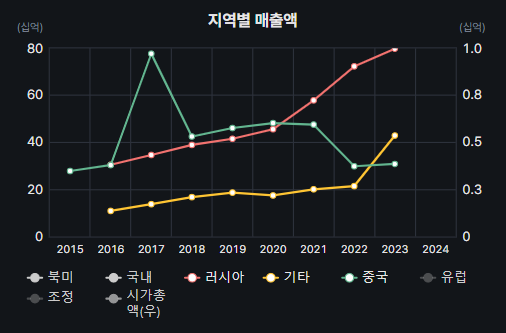

3) 기타지역(러시아, 중국 등)

러시아 매출은 꾸준히 증가세, 중국은 꺾였고 기타 매출의 성장세는 가팔라졌다.

러시아와 중국은 보일러 비중이 크다.

전세계 47개국 이상의 나라에 수출을 하고 있는데 전체 매출에 비해선 비중이 작으므로 실적의 급격한 증가에는 영향이 적다. 그래도 잘 하고 있으며 이러한 환경이 새로운 국가의 진출은 경동나비엔의 경쟁력에 많은 도움이 된다고 생각한다.

https://m.thebell.co.kr/m/newsview.asp?svccode=00&newskey=202307031521477640103647

경동나비엔, 로드투 중남미…교두보된 '멕시코'

경동나비엔은 지난 2008년 보일러 문화가 없는 미국과 캐나다 지역을 진출할 때 '온수기' 시장을 공략했다. 온수기에 경동나비엔의 강점인 '콘덴싱' 기술을 접목시킨 차별화한 고효율 제품으로

m.thebell.co.kr

https://www.theguru.co.kr/mobile/article.html?no=52611

[더구루] 경동나비엔, 英 보일러 라인업 확대…매출 확대 꾀한다

[더구루=한아름 기자] 경동나비엔이 영국에서 보일러 라인업을 확대한다. 소형 평수를 위한 보일러를 선보이며 매출 확대를 꾀하고 있다. 경동나비엔은 제품 포트폴리오를 늘리고 서비스를 강

www.theguru.co.kr

https://www.sentv.co.kr/news/view/646061

경동나비엔, 우즈벡서 ‘딜러 컨퍼런스’ 개최…“중앙아시아 공략한다”

[서울경제TV=김효진기자] 경동나비엔은 10일 우즈베키스탄 타슈켄트 시티 팰러스 호텔에서 건설사 등 현지 거래선 100명이 참석하는 딜러 컨퍼런스(NAVIEN UBK Dealer Conference)를 개최했다고 13일 밝혔

www.sentv.co.kr

https://www.e2news.com/news/articleView.html?idxno=231969

[마켓IN] 현지화로 글로벌 위상 높이는 ‘K-보일러·온수기’

[이투뉴스] 코로나19로 인한 글로벌 경제 위기 속에서도 북미, 러시아를 중심으로 세계 시장에서 국내 보일러업계가 선전을 이어가며 ‘K-보일러·온수기’의 위상을 확고히 다지고 있다.이 같은

www.e2news.com

! 생산수단 및 투자관련 분석

우선 생산 능력은 서탄공장에 집중되어있다.

주 공장인 서탄공장은 자동화가 잘 되어있다. 저력이 있어보인달까

https://m.thebell.co.kr/m/newsview.asp?svccode=00&newskey=202305170925532480107446

[넘버원 K-가전 기술]경동나비엔, 'OK or NG' 검사로봇의 품질관리

경동나비엔 서탄공장에는 특별한 로봇이 있다. 바로 최종 품질 검사를 담당하는 '비전(VISION)검사' 기기다. 비전검사 로봇이 제품들을 스캔하면 모니터엔 'OK' 나 'NG' 둘 중 한 글자가 나온다. 총 55

m.thebell.co.kr

https://n.news.naver.com/article/138/0002128188?sid=105

경동나비엔 “스마트팩토리 구축 모범사례로 제조업에 영감 주고파”

디지털 전환 바람이 거세다. 전통적인 정보기술(IT) 기업들뿐만 아니라 전통적인 제조기업들 역시도 디지털 기술을 이용하는 중인데, ‘스마트팩토리’가 대표적이다. 십수년 전부터 언급돼 온

n.news.naver.com

앞서 이야기한대로 서탄공장은 2026년까지 1200억이 투자되 생산능력이 확장될 예정이다.

- 경동나비엔은 HVAC 시장 수요에 대비해 증축도 추진한다. 오는 2026년까지 설비투자에 1200억원 이상을 투입할 계획이다. 경기도 평택 서탄공장 부지를 약 33만제곱미터(㎡)까지 확장하고 연간 생산량을 기존 200만대 수준에서 향후 439만대까지 늘린다는 청사진이다.

투자금액의 대부분은 직접 건설하여 유형자산으로 취득되는 듯 하다.

공장이 일원화되어있어 한국에서 전 세계로 수출되는 형태이니 만큼 운반비 등의 비용에 예민하게 반응할 것 같다. 실제로 23년도 영업이익이 좋았는데 이는 운반비관련 이슈가 해결되어서 그랬다는 뉴스기사는 읽은 적이 있다.

! 비용관련

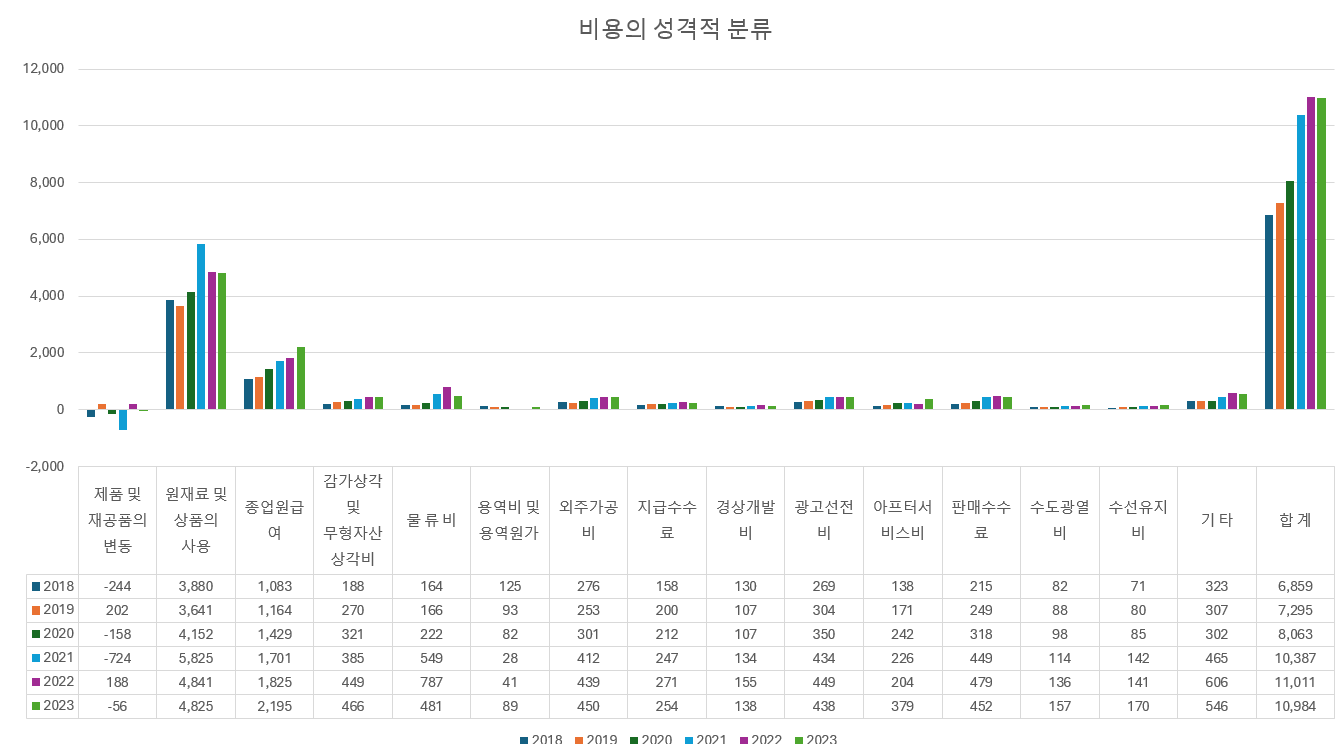

사용되는 비용을 보면 대부분이 원재료 및 상품의 사용과 종업원 급여다. 이는 매출이 늘어나면 당연히 늘어날 수 밖에 없으므로 필수 비용으로 생각하고 넘겨보겠다.

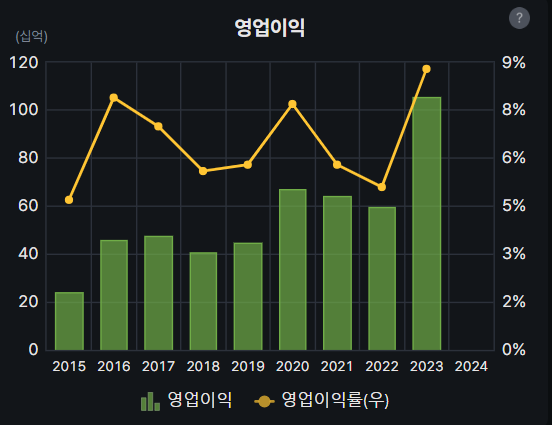

비용 중 눈에 띄는 것은 물류비와 지급수수료 에프터서비스비이다. 특히 물류비가 23년에 감소한 게 영업이익에 큰 영향을 준 듯 하다. 아래 다른분이 IR과 통화를 한 내용을 보면 물류비는 외부적 요인으로 변동되는 것 같다. 이 말은 23년에 좋았던 영업이익이 물류비 감소 때문이라면 외부적 요인에 의해 영업이익이 감소할 수 있음을 뜻한다. 내가 직접 IR과 통화를 해서 확인해보려했는데 며칠째 계속 통화중이다. 번호는 틀리지 않은 것 같은데... 계속 시간을 쓸 수 없어 다음 기업으로 넘어가려 한다. 나중에 기회가 되면 IR 통화를 해봐야겠다.

! 대주주

- 손연호 회장의 친족 및 특수관계인은 경동원 지분 94.43%를 기반으로 경동나비엔에 대한 지배력을 행사 중

- 손연호 회장의 경동원 지분율은 27.45%

- 향후 3세 승계는 손연호 회장의 아들인 손흥락 경동나비엔 구매조달총괄 본부장을 부각시키는 방향일듯

- 손흥락 본부장은 2017년 경동나비엔 이사진에 합류한 것을 계기로 사실상 후계자로 평가받음

- 경동나비엔은 꾸준히 지적받아온 내부거래 문제를 해소하며 혹시 모를 위험요인마저 차단하는 분위기

경동원의 내부 계열회사들과의 거래에서 파생된 매출은 2020년 1110억원, 2021년 765억원, 2022년 202억원으로 급감하는 추세

231102

https://www.ilyosisa.co.kr/mobile/article.html?no=241267

[일요시사] ‘오너 3세’ 경동나비엔 승계 로드맵

[일요시사 취재1팀] 양동주 기자 = 경동나비엔 오너 3세의 입지가 굳건해지고 있다. 계열회사 경영을 일선에서 진두지휘하는 위치로 올라서면서 확실한 후계자로 인정받는 모양새다. 경동그룹은

www.ilyosisa.co.kr

위에 언급한대로 계열사 내부거래에 관해 과징금을 맞았지만 그래도 고쳐가고 있다.

220518

https://n.news.naver.com/article/421/0006099857?sid=101

계열사끼리 보일러 순환펌프 저가 거래…경동, 과징금 36억원

(세종=뉴스1) 이철 기자 = 경동원이 계열사인 경동나비엔에 보일러 외장형 순환펌프를 원가보다 낮게 판매해 시장점유율을 상승시킨 행위로 공정거래위원회로부터 제재를 받게 됐다. 공정위는

n.news.naver.com

21년도엔 ESG 지배구조 부문에서 등급이 올랐다. 회사가 거버넌스에 신경을 쓰고 있다는 느낌을 받는다.

210608

https://www.businesspost.co.kr/BP?command=article_view&num=235120

[Who Is ?] 손연호 경동나비엔 대표이사 회장

손연호 경동나비엔 대표이사 회장.◆ 생애손연호는 경동나비엔 대표이사 회장 겸 경동원 대표이사다.경동그룹 창업주 손도익 명예회장의 차남이다.경동나비엔을 '국가대표 보일러&..

www.businesspost.co.kr

‘은둔형 경영자’로 알려져 있다. 회사의 주요경영사항은 직접 결정하지만 대외활동에는 잘 나서지 않기 때문이다.

뚝심이 있다는 평가를 듣는다. 대표 취임 이후 콘덴싱보일러를 밀어붙였다. 해법은 해외시장 공략에서 찾았다. 콘덴싱보일러가 이미 보편화된 글로벌시장에서는 충분히 경쟁력을 지닐 수 있다고 판단했다.

불교 신자다.

기사의 평가를 보면 은둔형 경영자라는 것이 맘에 든다.(겉으로 화려하게 치장하지 않는 것)

대주주에 관해 종합적으로 내 생각을 말해보자면 평균 ~ 평균이상으로 등급을 매기고 싶다. 70대의 나이에도 지배구조를 개선했고 겉이 화려하지 않은 은둔형 경영자 스타일에 뚝심있게 해외사업을 이어나갔다. 상속이 마무리되지 않았지만 경동원이라는 지주회사가 있는 만큼 경동원의 주가를 누를 이유는 없어보인다.

한줄로 줄이자면 나쁘지 않다. 가 내 생각이다.

! 주주환원

배당은 꾸준히 하고 있으며 배당금액역시 꾸준히 늘고 있다. 23년도에 배당률은 조금 줄었지만 뭐 이정도면 나쁘지 않다.

좀 아쉬운건 자사주는 신경쓰지 않고 있다.

! 경쟁사

국내에서 경쟁사라고 할 만한 곳은 귀뚜라미가 있다.

23년 기준 귀뚜라미의 매출은 1조 2372억이고 경동 나비엔은 1조 2043억이다. 비등비등하다.

https://n.news.naver.com/article/015/0004972062?sid=101

"냉방 사업 동반 성장"…귀뚜라미 매출, 2년 연속 경동나비엔 눌렀다

귀뚜라미가 매출 규모로 2년 연속 경동나비엔을 제쳤다. 귀뚜라미홀딩스는 지난해 연결 기준 매출이 1조 2372억원, 영업이익 402억원을 기록했다고 12일 공시했다. 경동나비엔의 지난해 매출은 1조

n.news.naver.com

하지만 내부 사정은 좀다르다. 경동은 원래 잘하던 것(보일러 온수기등)의 해외시장을 열어 매출을 올렸고 귀뚜라미는 국내 시장에서 냉난방공조 부분의 매출을 늘렸다. 본업인 귀뚜라미의 보일러 부문 매출은 2813억원으로 홀딩스 전체 매출의 30%에 불과하다. 개인적 생각이긴 하지만 귀뚜라미가 경동나비엔처럼 해외 시장을 개척하는 것은 쉽지 않아보이나 경동나비엔이 후발주자로서 국내시장의 귀뚜라미의 냉난방공조 및 신사업 매출을 따라가는건 비교적 난이도가 낮아보인다. 귀뚜라미보다 경동나비엔의 국내매출에 점수를 조금 더 주고싶은 이유다.

조금 된 기사긴 하지만 참고하기 좋을 듯 하다.

210914

https://m.thebell.co.kr/m/newsview.asp?svccode=00&newskey=202109062346000720108933

[보일러업 리포트]귀뚜라미, 보일러보다 커진 냉난방 다각화 승부수

귀뚜라미그룹은 본래 보일러 등 난방기기를 주력으로 제조, 판매하던 기업이다. 하지만 자산 포트폴리오를 들여다보면 아이러니하게도 보일러사업 비중은 '22%'에 불과하다. 최진민 회장이 냉방

m.thebell.co.kr

귀뚜라미그룹은 본래 보일러 등 난방기기를 주력으로 제조, 판매하던 기업이다. 하지만 자산 포트폴리오를 들여다보면 아이러니하게도 보일러사업 비중은 '22%'에 불과하다. 최진민 회장이 냉방, 레저, 에너지 등 다양한 분야로 사업을 확장시킨 탓이다.

최 회장은 일찍부터 사업 다각화에 열성을 다했다. 1992년 상호를 기존 귀뚜라미보일러에서 귀뚜라미로 변경하면서 무게추를 난방기기 제조업에서 신사업으로 옮겼다. 본업인 보일러 비중을 대폭 낮추고 냉방·공기조화, 신재생에너지로 과감하게 투자했다. 업황상 정체기에 접어든데다가 여름철 비수기의 한계점을 극복할 필요성도 있었다. 통상 보일러업계는 동절기를 앞둔 9월부터 이듬해 초까지가 성수기로 통한다.

경동나비엔의 비수기 극복법과 다소 차이가 있었다. 경동나비엔은 해외시장 공략에 매진했다. 성장성 한계에 직면한 국내 매출 비중은 40% 이하로 줄이고 해외에서 새로운 판매채널 발굴에 주력했다. 강점인 고효율 보일러, 온수기 등을 미국, 유럽, 러시아, 중국 등 현지 시장 입맛에 맞게 개선시켜 장점을 더욱 살리는 전략을 취했다.

이와 달리 최 회장은 다른 사업군으로 눈을 돌렸다. 귀뚜라미는 2000년대부터 냉방 공기조화 사업을 확장했다. 2001년 매출액 3천억 원의 보일러 전문 회사에서 지난해 귀뚜라미홀딩스 연결기준 매출 9352억 원의 냉난방 종합에너지 그룹으로 완전히 탈바꿈했다.

보일러 사업의 그룹 내 이익 기여도도 낮아지고 있다. 귀뚜라미홀딩스(지주사)가 올린 매출 9352억원 중 범양냉방, 신성엔지니어링, 센추리 등 냉방공조 3사의 실적은 4500억원으로 50%를 차지한다. 귀뚜라미에너지(옛 강남도시가스)의 매출액도 2185억원으로 23% 비중을 차지한다. 본업인 귀뚜라미의 보일러 부문 매출은 2813억원으로 홀딩스 전체 매출의 30%에 불과하다.

! 정량적분석

위의 내용과 중복되는 표가 있을 수 있다.

매출의 꾸준한 증가세

영업이익률 23년 급증

부채비율 지속적 감소 좋은 모습

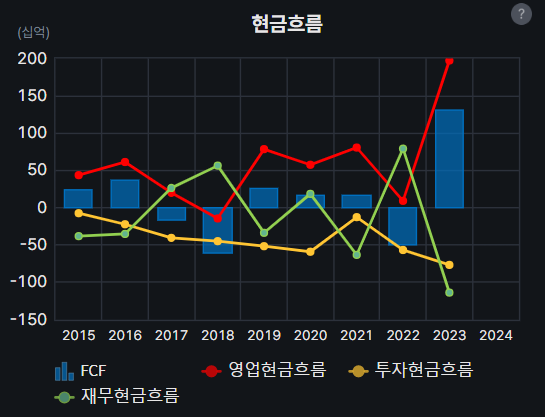

급격히 좋아지는 현금흐름

부채비율은 떨어지는데 ROE는 상승

EPS 상승 중

지역별 매출은 북미가 크고

다른 곳보다 북미지역의 성장세를 봐야함. 신사업(HAVC) 시작으로 북미지역의 매출이 어찌 바뀌는지 모니터링 필요

직원 수는 상승세

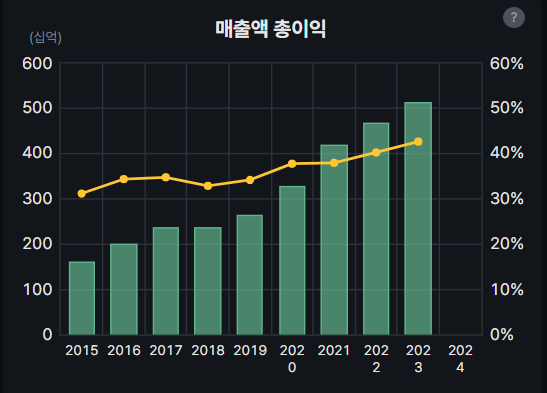

매출 총이익 상승세

매출원가율 및 판관비율 감소 (이것도 IR 통화로 확인해보고 싶은 내용이었는데)

이익잉여금 꾸준히 증가세

외국인과 기관이 꾸준히 매집 중 개인은 계속 매도, 그와중에 주가는 상승세

배당금은 꾸준히 늘고 있음 올해 배당율은 조금 줄어들긴 함

자사주는 변동차이 없고

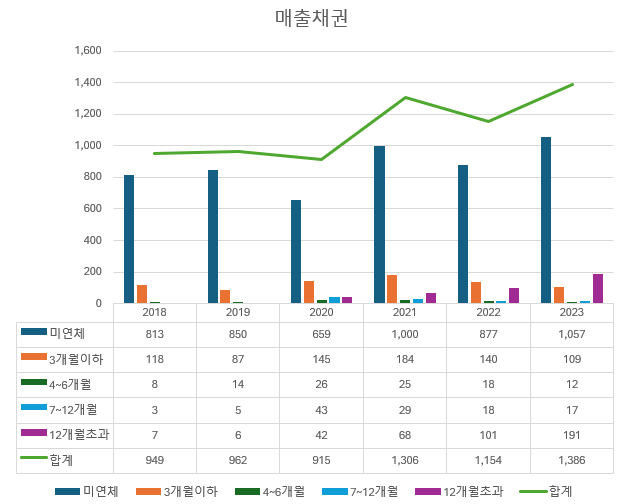

매출채권회전율, 재고자산회전율은 플랫하게 가고 (분기기준)

재고자산은 특이사항이 보이진 않는다. 위에 약간 올라간 재고자산회전율은 재고자산의 감소 영향인 듯 하다.

CAPEX 증가(이것도 IR 확인하고 싶었는데)

매출채권도 특이사항이 보이지 않는다.

투자가 지속적으로 이뤄지는 만큼 감가상각은 꾸준히 증가중이다

! 주주총회 후기 및 타 IR 통화

IR통화를 하고싶었는데 며칠째 연결이 안됐다 다른 기업분석으로 넘어가고 나중에 투자를 하게되면 다시 통화를 시도해봐야겠다.

1) 24년 주주총회 후기

퍼내스를 성장포인트로 보는 투자포인트엔 문제가 없다는 의견. 자세한 내용이 없어 좀 아쉽긴 하네

https://blog.naver.com/ysh50230/223395695990

경동나비엔 주총 후기 240320

일기처럼 쓰는 주총후기 작년 여름부터 담기 시작하면서 포트내 큰 비중을 차지하는 경동나비엔 주총이 있...

blog.naver.com

2) 23년도 주주총회 및 IR 통화

주주총회에서 질의를 안받았다는 건 아쉽다. 주주를 뭘로 아는건지.

https://atticus262.tistory.com/253

2023년 경동나비엔 주주총회 후기, 주담 통화, 밸류에이션

경동나비엔이 ‘냉’난방공조 시장에 진출한단다. 기존 보일러/온수기 사업에서도 수익성이 너덜너덜한데, 이건 사업다악화가 선을 넘은 게 아닌가 싶었다. 포항에서 평택까지 휴가까지 내서

atticus262.tistory.com

3) 22년도 IR 통화

https://atticus262.tistory.com/208

220401 경동나비엔(009450) IR담당자와 통화내용 공유

경동나비엔 주식이 4만 원대의 세일을 꽤 오래 유지하고 있었다. 센티멘털은 확실히 꺾여 있다. 우크라이나 침공으로 인한 러시아 제제 효과를 꼽는 시선이 지배적이다. 이게 튀김옷이라면, 그

atticus262.tistory.com

4. 운임비 노출이 큰 편인 것 같다. 해운 부문 지분 투자라든가, 변동성을 완화할 방법이 없을까? 미국 공장이 완공되면 도움이 될 것으로 기대할 수 있는가?

수출 비중이 커지는 만큼 중요한 문제인 것은 맞다. 운임비를 온전히 제어할 방법은 마땅치 않다. 계획적․효율적 물량 공급, 컨테이너 적재량 개선 등 비용 최소화하기 위해 노력하고 있다. 미국 공장은 도움될 테지만 현지 인프라도 풍족하지는 않아서 근본적인 처방이 되기는 어렵다. 부품 공급 등 추가 대책 검토해 왔지만 쉽지는 않다.

! 벨류에이션

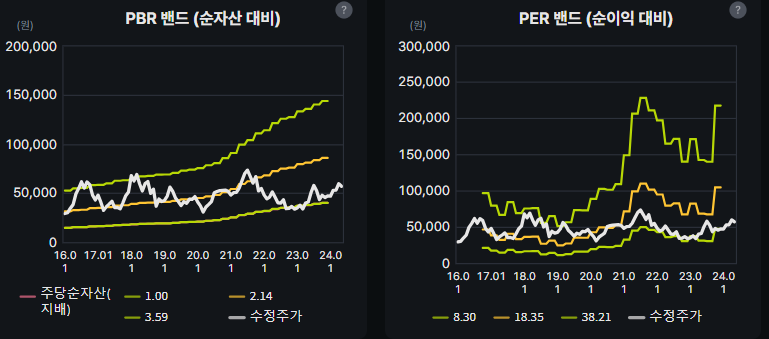

주가는 52주 신고가 근처에 있다. PER, PBR밴드를 봤을 때 만약 신제품이 좋은 반응을 얻고 있다면 현재의 주가는 싸다고 생각되나 그렇지 않다면 매수하기 부담스러운 가격이다. 결국 매수는 신제품의 성공에 달려있다. 꾸준한 모니터링이 필요하다. 그전에 주가가 날아가면 뭐 어쩔수 없다 보내줘야지.

! 종합의견

괜찮은 기업이고 저력이 있는 기업이다. 바로 위에 말한대로 신제품의 성공여부가 투자포인트가 될 듯 하다. 다만 최근 증권사 레포트가 하나도 없다. 이는 아직 시장의 관심을 받지 못한 것이라고 생각되는 정성적인 요소 중 하나다. 주가는 52주 신고가 근처에 있지만 기다리다 보면, 모니터링 하다보면 매수기회가 오지 않을까 생각되는 막연한 이유 중 하나다. 지켜볼만한 가치는 충분하다.

'비활성화 > 경동나비엔' 카테고리의 다른 글

| (추세추종) 경동나비엔 _ 추가적 하락에 대한 대응 (0) | 2025.02.01 |

|---|---|

| (기업분석) 경동나비엔 _ 하락에 대한 생각 (0) | 2025.01.27 |

| (기업분석) 경동나비엔 _ 리포트 요약 (0) | 2024.12.07 |