! 들어가며

돌을 뒤집는 느낌으로 바이오 관련기업을 좀 살펴봤는데 솔직히 내용이 너무 어렵다. 그전 루틴처럼 사업보고서, 신문기사, 공시, 사업보고서를 파는게 기업 분석에 큰 도움이 되는 것 같다는 생각이 들지 않았다. 간단하게 증권사 리포트, 사업보고서, 버틀러를 활용하여 살펴보고자 한다.

! 증권사 레포트 내용

하이투자증권과, 대신증권리포트를 참고했다.

레이저티닙은 국내 1차 치료제 보험 급여 적용 및 글로벌 신약 승인 시 수령하게 될 로열티를 바탕으로 동사의 수익성 개선을 이끌 전망

지아이이노베이션으로부터 GI-301의 글로벌 권리를 도입하여 공동 개발을 진행 중, 넓은 확장성을 보유한 해당 파이프라인이 레이저티닙에 이어 또한 번의 성공적인 NRDD의 사례로 이어질 수 있을 지 주목 필요

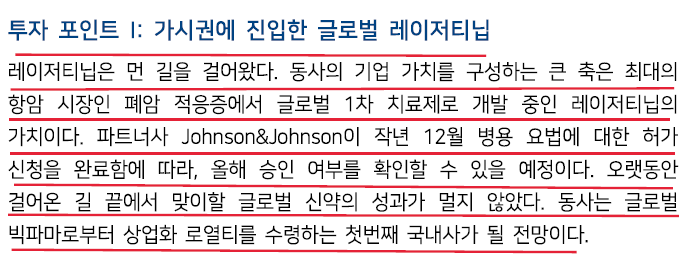

투자포인트 1) 가시권에 진입한 글로벌 레이저티닙

2/23일 레이저티닙 우선심사 대상 선정으로 8월 내 FDA 승인 예정

-> 레이저티닙 1차 치료제는 24년 세전 250억 이익 예상, 25년 730억, 26년 1210억 예상. 23년 영업이익이 568억이니 이것 만으로도 엄청난 이익인듯, 실제 찍힐지와는 별개의 문제로

-> 2차 치료제는 26년부터 880억 발생 예정이니 아직 멀었다고 생각하면 될 듯 함

레이저티닙의 가치는 아미반타맙과의 병용요법 1차 치료제, 병용요법 2차 치료제 그리고 단독요법으로 구성된다. 현재 글로벌 개발을 진행 중인 파트너사 Johnson&Johnson은 작년 12월 1차 치료제 병용요법에 대한 미국과 유럽 허가 신청을 진행했다. 통상적으로 승인까지 10 개월이 소요되어 올해 하반기에 레이저티닙의 가장 큰 가치부터 확인이 가능할 전망이다. 진행된 총 5건의 글로벌 임상 중 작년 공개된 2 건의 임상 3상(MARIPOSA, MARIPOSA-2) 연구를 통해 레이저티닙의 향후 전망이 가능하다.

-> 기술적 내용은 제외함. 이해하기 어렵고 이해했다 해도 3상통과와는 다른 얘기. 올해 하반기가 기점

투자포인트 2) 새로운 NRDD 성과가 기대되는 GI-301

-> 임상 1상. 아직 먼 얘기 패스

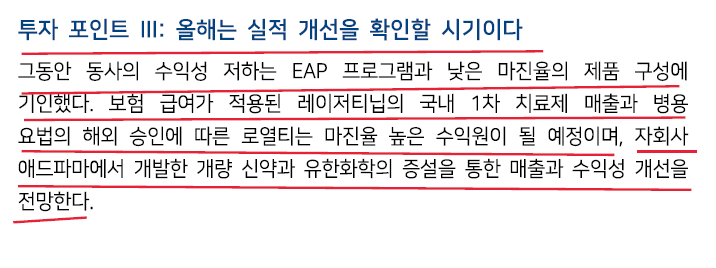

투자포인트 3) 올해는 실적 개선을 확인할 시기

올해 동사가 보여줄 수익성 개선의 핵심은 마진율 높은 전문의약품의 매출 성장이다. 국내 렉라자 1차 치료제 급여 적용에 따라 올해 1,000 억원 이상의 매출이 발생할 것으로 추정하며 자회사 애드파마와 공동개발한 로수바미브의 견조한 성장이 유지될 것으로 예상된다. 또한, 렉라자 무상 공급(EAP) 종료에 따른 판관비 정상화로 24년 영업이익률 5.9%를 예상한다.

동사의 연결종속회사 유한화학은 작년 4분기 화성공장 증설을 완료했다. 전체 capacity 20%의 증가로, 선수주분을 소화할 예정이다.

-> 실적 개선이 예상된다고 적었는데 이것의 진위여부를 판단하는 것보다 사실 앞의 투자포인트1 의 성공여부가 주가에 가장 큰 영향을 줄듯.

! 기업개요

주요제품의 현황이다. 아래 해당 약품으로 영업이익율은 3%를 유지 중이다. 결국 촉매는 신약이다.

당연하게도 연구개발 비중은 높다.

최근에 유증 같은 건 없었다

! 정량적 분석(버틀러)

매출은 꾸준히 상승 중이나

이익률은 아쉽다

부채비율 30% 건강

FCF가 -인 해가 좀 있는건 아쉽다

ROE 5%내외인건 아쉽고

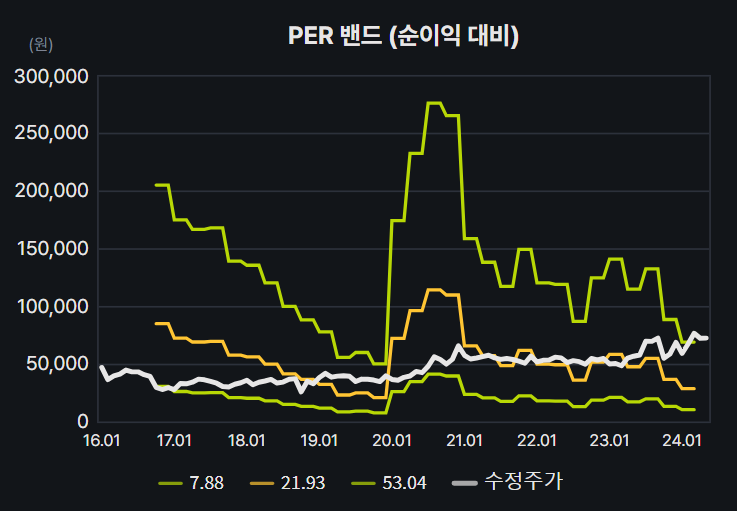

EPS감소에도 주가는 오른다. 결국은 신약 기대감이다.

! 종합의견

원래는 정량적 지표를 더 뜯어보려 했으나, 숫자를 볼수록 계속 결국 신약이라는 생각이 맴돌아 여기까지 하려한다. 이러니 저러니 해도 올해 하반기(8월) 미국 FDA승인이 기점이다. 내가 엣지를 만들어 수익을 낼 수 있는 기업이라는 생각은 점점 사라진다. CDMO관련 리포트나 좀 살펴봐야겠다.

'나의 주식실험 이야기 > 기업분석' 카테고리의 다른 글

| (기업분석) 비에이치아이 _ short report (0) | 2024.05.30 |

|---|---|

| (기업분석) 삼성바이오로직스 _ short report (0) | 2024.05.27 |

| (기업분석) 경동나비엔 _ initial report (2) | 2024.05.02 |

| (기업분석) 세진중공업 _ initial report (0) | 2024.04.15 |

| (기업분석) 인바디 _ initial report (0) | 2024.03.27 |