! 들어가며

금리가 올라가며 건설업 전반에 큰 타격이 있었다. 건설경기가 살아날 기미가 보이면 투자를 해봐야지 하고 막연하게 생각하고 있었는데, 한국의 건설기계관련 세 기업의 벨류에이션이 낮게 평가되고 있다고 생각되어 리포트를 좀 읽어보게 되었다. 두산밥캣과 HD현대인프라코어는 PER 4대, HD현대건설기계는 5를 갓 넘는 수준이다.

! 글로벌 건설경기

건설기계 업황은 결국 글로벌 건설경기가 살아나느냐의 여부에 달렸다.

cf. 참고 레포트는 231012 한화증권, 230824 한화증권, 230915 다올투자증권, 230717 IBK투자증권

1) 북미

- 북미 건설기계 시장의 호황은 하반기 이후에도 이어질 것으로 예상

- 상반기 북미 수요를 견인했던 인프라 투자와 팩토리 붐은 아직 초입 단계라고 판단

- 미국의 건설지출은 비주거용은 여전히 양호하고, 주거용은 서서히 회복중이다(?)

-> 주거용이 서서히 회복중이라고 표현할 수 있을지 잘 모르겠다.

- 국내 비국향 굴착기 월별 수출액 추이

-> 북미쪽 수출은 증가세에 있다고 보여진다.

- 미국 월별 건설기계 신규 주문 추이

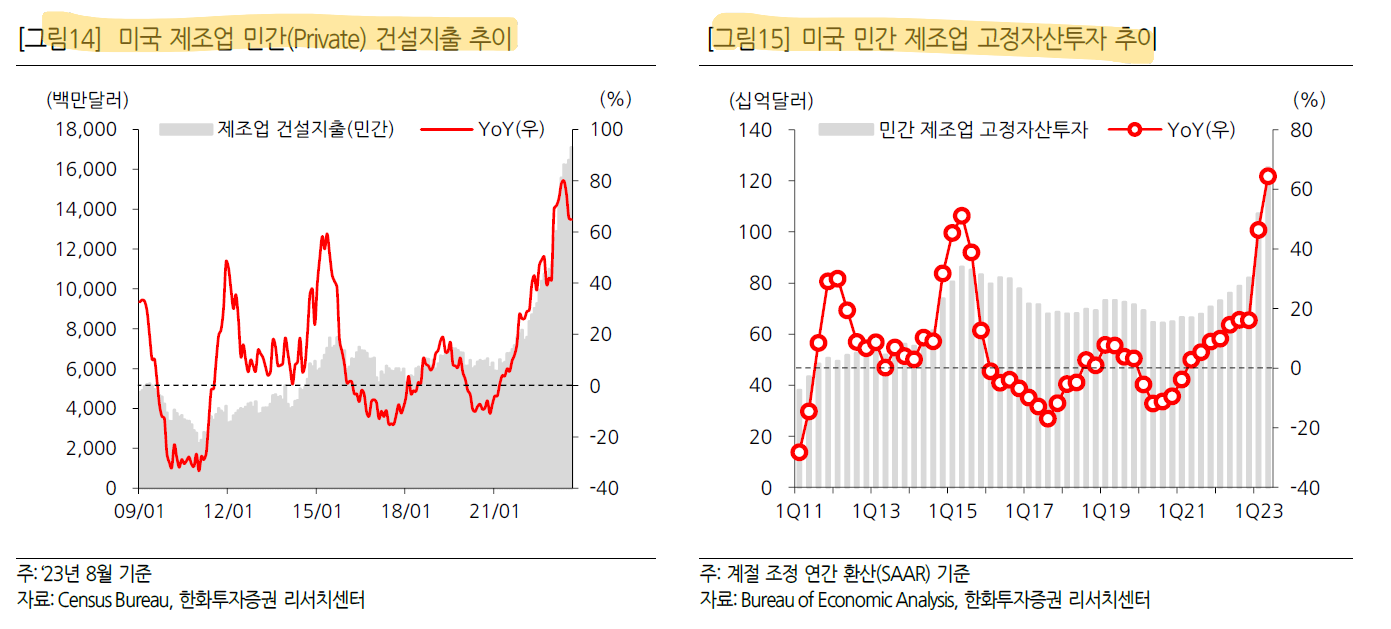

- 미국 건설지출(거주/비주거) 추이

-> 미국의 건설지출(거주+비주거)은 계속 증가중이다. 다만 올라간 비용 탓인지 주거부문은 바닥을 다지고 있는 모습이다. 개인적 생각이지만 주거부문이 서서히 회복하고 있다고 말하기에는 어렵다고 느껴진다. 주거부문까지 명확히 턴 해야 활황이라고 이야기할 수 있지 않을까.

- 인프라 투자(비주거 부문)

현재 비주거용 건설지출에서 가장 큰 비중을 차지하는 분야는 인프라(55%)와 제조업(18%)이다.

21년 11월 IIJA(인프라 투자법)가 제정되면서 22년부터 5년에 걸친 신규 인프라 투자 예산에 5500억 달러가 배정되었음

-> 아래의 그래프를 보면 러프하에 절반정도 집행이 되었다고 생각, 앞으로 5년간 약 3000억 달러의 집행이 남았음

-> 또한 제조업 리쇼어링이 가속화되고있음. 반도체, 이차전지를 비롯한 전 산업분야에서 미국에 공장을 짓고있음. 이에따른 건설기계 수요 발생예상 다만 인프라투자법의 규모에 비하면 작은 규모로 보임

- 주거부문

높은 모기지 금리를 고려하면 주택 시장 전반을 낙관하기는 어렵다. 9/28 주간 30년 고정 모기지 금리는 7.35%로 근 20년 중 최고 수준을 기록했다. NAR이 발표하는 주택 구입능력지수는 7월 87.8로 전월에 이어 사상 최저치에 머물렀다.

-> 역시 주거부문을 회복세라고 이야기하기 힘들다. 1989년 이후로 최저라는데?

https://www.choicenews.co.kr/news/articleView.html?idxno=120421

미국인, 주택구입 능력 '사상 최저' - 초이스경제

[초이스경제 곽용석 기자] 전미부동산중개인협회(NAR)가 발표한 주택 구입능력지수는 7월에도 87.8로 전달대비 변함이 없었다. 이는 1989년까지 거슬러 올라가는 데이터로 최저 수준을 유지한 것이

www.choicenews.co.kr

2) 신흥시장(자원국과 중동)

- 원자재 하락에도 자원국 수조는 견조

- 호주의 경우 리튬 수출량과 함께 굴착기 수입액도 증가하고 있는 모습을 확인할 수 있다

- 인도네시아의 경우 최근 굴착기 수입액이 작년 대비 줄어든 모습이지만, 작년의 높은 기저로 인해 시장 재고가 많이 쌓였기 때문이라고 해석, 그보다 니켈 생산량은 6월 이후에도 여전히 꺾이지 않고 있다는 점을 주목해 볼 필요가 있다

-> 앞에 제시했던 국내 미국향 굴착기 월별 수출액 규모를 보면 위의 호주와 인도네시아의 굴착기 수입액 규모가 의미가 있다고 판단된다.

- 사우디를 중심으로 한 중동 매출 비중은 하반기에 더욱 확대될 것으로전망. MEED Projects에 따르면 MENA 지역 7~8월 건설 프로젝트 발주액 규모는 약 290억 달러로 YoY +42.3% 증가했다. 국제 유가가 최근 80불을 넘어서며 강세를 보이고 있다는 점 또한 중동 건설 환경에 일정 부문 긍정적이다

-> 현 유가 상태는 아래와 같다. 그 아래있는 사우디,UAE 재정지수와 WTI가격 추이를 보면 당연하게도 유가가 올라갈수록 재정수지가 좋아지는 것을 볼 수 있다. 유가가 올라야 사우디 및 UAE의 투자가 확대될 터인데. 다시 생각해보면 유가가 올라 물가가 올라가면 미국 연준의 금리 하락의 압박이 적어지게된다. 그렇다면 미국의 주거부문의 건설이 살아나는게 쉽지 않을 터인데. 분석이 쉽지 않다.

- 다올투자증권에서는 23년 3분기 신흥시장 마이너즈 전환을 집고 있음 (신흥시장에 대한 bad 의견)

자원국을 대변하는 인도네시아 굴삭기 가동시간은 YoY 플러스를 유지하고 있지만, 한국 건설기계의 3분기 수출 데이터는 신흥시장(중국 외)이 -26%로 부진

3) 중국

- 중국 굴삭기 내수 시장은 올해 계속해서 침체된 모습을 보이고 있음.

- 중국 업체들의 해외 진출도 아직은 크게 경계할 필요 없을 것(?)

-> 아래에 이렇게 중국업체의 수출 비중이 늘었다고 하는데도, 영향이 없을까?

- 건설기계 산업은 딜러망 구축과 엔드 유저의 로열티가 가격 경쟁력보다 중요하게 작용하는 시장이기 때문에(중국의 진출을 걱정할 필요가 없다) 중국 업체들은 정치적 이유 등으로 중국 제외 가장 큰 단일 국가인 미국에서는 영향력이 제한적이다.

-> 이건 설득력이 있다. 그래서 북미향 두산밥캣의 경쟁력이 더 좋아보이는 거고

- 중국 업체들과 한국 업체들 모두 신규로 발생하는 수요를 타겟해서 MS를 늘려가는 전략을 펼치고 있다. 신흥시장에서도 여전히 신규 굴착기 수요가 견조하기 때문에 아직까지 중국 업체와의 경쟁이 심화되는 현상이 일어나기는 이르다고 판단

-> 잘 모르겠다. 중국과 싸워서 무너진 산업이 한 두개여야지...

4) 기 타

- 우크라이나 재건 (IBK투자증권)

향후 10년간(2023~2033년) 피해 복구와 재건 소요 비용은 4106억 달러(원화 534조)로 추산. 이 중 운송이 22%로 가장 크고 그 다음이 주택17% 에너지 및 추출물 11% 사회보장 및 생계 10% 폭발 위험 관리 9% 농업 7% 순. 운송 주택 에너지 세 분야가 50% 이상.

23년 7월 대통령의 폴란드 방문에서는 우크라이나 재건 양해각서를 체결함(520억 달러, 원화 66조원)

- 글로벌 건설기계 업체 Valuation Table

! 총 평

건설기계부문의 가장 큰 투자포인트는 한국 3사의 낮은 Valuation이다. 저평가의 매력이 크다. 건설경기는 고금리의 영향 속에 단기간에 좋아지는 것은 힘들 것으로 보이나 중장기적으로는 전망이 밝아 보인다. 기업분석을 하고 쌀때 사둔다면 손해는 보지않을 것 같다는 생각이 든다.

'산업분석 > 건설, 건설기계' 카테고리의 다른 글

| (건설) 갑자기 달라 보이는데요? _ 하이투자증권 (1) | 2024.07.18 |

|---|---|

| (산업분석) 시멘트 내용 및 벨류체인 정리 (0) | 2024.07.15 |

| (건설) 2024년 건설산업 전망 _ 교보증권 백광제 수석연구원 (0) | 2023.12.15 |

| (산업분석) 건설 _ 신한, 유안타증권 리포트 (0) | 2023.07.17 |

| 건설 산업 분석 (1) | 2022.10.24 |