! 실적분석

- 매출관련

매출은 yoy, qoq 줄었다. 매출은 계속 늘어야 하는 데 아쉬운 부분이다. 다만 매출총이익율은 소폭 상승했다.

- 판관비 관련

판관비는 좀 줄었고 판관비율 역시 줄어들었다. 매출이 늘어나며 줄어들었으면 좋을 텐데

- 이익관련

저번분기 적자이던 이익지표가 흑자로 돌아섰다 다만 아직 더 회복되어야 한다.

- 임직원수, 재고자산, CAPEX

재고자산은 지난 분기 수준으로 유지 중이고 CAPEX도 특별할 것은 없다 다만 임직원수가 소폭 감소한게 아쉽다.

- 현금흐름

영업활동현금흐름은 +이나 잉여현금흐름은 -로 돌아섰다. 회사의 체질이 바뀌고 있는 중이니 현금흐름이 나빠지는 것은 견딜만한 일이다.

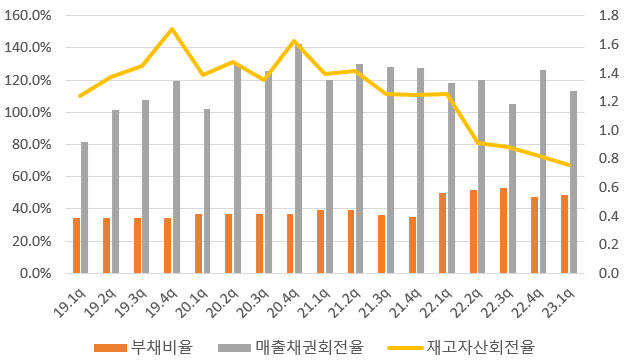

- 부채비율, 매출채권회전율, 재고자산회전율

부채비율은 50% 정도로 비슷하게 유지 중이고 매출채권회전율 역시 비슷하게 유지 중이다. 다만 재고자산회전율이 점점 떨어지는데 재고 관련 이슈가 있지 않나 싶다.

! 대주주 관련

대주주가 상속을 하는 중엔 주가를 누르기 마련이다. 하지만 차근식 회장이 장남 차경하 씨에게 22년 7월 189억 원 규모의 주식을 증여했고, 이와 더불어 차경하 씨는 22년 9월경에 평균단가 38,000원 정도에 13만 주를 장내 매수했다. 개략 계산해 보면 평균단가는 30,421원이다. 이렇게 대주주가 주식을 증여하고 장내 매수하는 건 지금의 가격이 싸다는 의미이다. 앞으로 오를 일만 남았다고 느껴지는 건 왜일까.

https://news.mt.co.kr/mtview.php?no=2022070715153452144

아이센스, 차근식 회장 2세 증여 속도…공동경영 변화오나 - 머니투데이

장남에 189억원 규모 증여…첫 증여 이후 1년 만아이센스 최대주주인 차근식 회장이 최근 장남에 189억원 규모 지분을 증여했다. 작년 첫 증여 이후 1년 만이다. 이로써 창업주 2세 4명 중 차 회장

news.mt.co.kr

! 아가메트릭스

기존 매출처인 아가메트릭스를 인수했다. 이 회사의 영업 리소스를 활용해 자가혈당측정기(BGM) 및 연속혈당측정기(CGM)를 더 수월하게 공급하게 될 것이다. 앞으로 판매가 확장될 연속혈당측정기의 유통 포석으로 느껴진다.

http://www.bosa.co.kr/news/articleView.html?idxno=2197566

아이센스, 미국 혈당측정기 기업 아가매트릭스 인수 - 의학신문

[의학신문·일간보사=오인규 기자] 글로벌 바이오센서 전문기업 아이센스(각자대표 차근식, 남학현)는 미국 혈당측정기 기업 ‘아가매트릭스(AgaMatrix)’ 지분을 100% 취득한다고 16일 공시를 통해

www.bosa.co.kr

! 외형의 확장

카카오와 당뇨 헬스케어 사업 시행, 연내 송도 2 공장 증축으로 생산 능력 확대.

https://www.sedaily.com/NewsView/29PJEXQL2P

남학현 아이센스 대표 “연속혈당측정기로 당뇨 헬스케어 혁신 이끌 것”

산업 > 기업 뉴스: “연속혈당측정기(CGM)는 사람 머리카락보다 얇은 200 마이크로미터(㎛) 두께 바늘에 전극은 물론 효소시약, 보호막을 넣어 일정...

www.sedaily.com

https://newsis.com/view/?id=NISX20230504_0002290978&cID=13006&pID=13100

[컨콜] "카카오헬스케어, 4분기 모바일 혈당관리 플랫폼 출시"

[서울=뉴시스]최은수 기자 = 카카오헬스케어가 모바일 혈당관리 플랫폼 서비스를 4분기 중 출시한다

www.newsis.com

! 총 평

찍히는 숫자가 좋지 않은 부분이 있다. 다만 회사의 주요 제품이 자가혈당측정기(BGM) 에서 연속혈당측정기(CGM)로 변하며 회사의 체질이 바뀌는 시기이므로 어쩔 수 없는 부분으로 생각된다. 카카오와의 협약, 아가메트릭스 인수 등 회사는 지속 성장하고 있다. 쭉 가자.

'비활성화 > 아이센스' 카테고리의 다른 글

| (기업분석) 아이센스 23년 2분기 실적분석 (2) | 2023.08.21 |

|---|---|

| (기업분석) 아이센스 _ 벨류에이션 및 리포트 리뷰(230627 다올투자증권) (0) | 2023.07.20 |

| 아이센스 22년 4분기 실적분석 (0) | 2023.04.03 |

| 아이센스 22년 3분기 실적분석 (0) | 2022.11.27 |

| 아이센스 22년 2분기 실적분석 (0) | 2022.09.06 |