1. [중국 매크로] 도광양회(韬光养晦) 아직 때가 아닐 뿐이다

중국 경제는 시장에서 예상했던 것보다 내수 회복이 지연되면서 향후 성장에 대한 우려가 이어지고 있다. 그러나 가계 소비의 빠른 회복 기대감은 제한적이지만 중국 경기의 하방 리스크가 크지 않고 향후 제조업 중심의 성장 가능성이 유효하다는 점을 고려할 때, 자기성장 모멘텀에대해 부정적인 시각을 가질 필요는 없다.

1-1)중국은 가계 소비 부양을 ‘못’하는 걸까 ‘안’하는 걸까

현재 중국 정부는 시장에서 기대했던 것보다 적극적인 부양책을 제시하고 있지 않다.

중국은 장기적인 국가 성장 목표를 달성하기 위해 선행적으로 부동산 시장의 부양보다는 안정화를 선택했다

그렇지만 시진핑 3기에 들어서면서 부동산업이 지속가능한 성장에 한계가 있다는 점이 인식됨에 따라 새로운 성장동력 확보 및 경제 구조 전환의 필요성이 제시되었다. 이와 함께 가계의 부동산 투기 움직임, 기업의 과도한 부채 리스크 등이 확대되자 2022년 8월 삼도홍선(三道紅線)을 기점으로 정부의 규제가 시작되었다.

>> 부동산지표 우하향

중국 정부는 추세 이상의 가계 소비 위축 및 장기화에 대한 우려가 제기됨에 따라 대내외 안정을 위해 부동산 규제 완화를 중심으로 가계 지원안을 발표했다. 문제는 정부의 지원책이 가계의 소비를 끌어올리기에 충분하지 않았다는 점이다. 정부는 부동산 시장이 활성화가 되어 투기자본이 재유입 되거나 부동산업이 다시 성장을 주도하는 일을 경계하고 있는 만큼 부동산 안정화만을 목표로 제한적이고 점진적인 지원을 이어가고 있었기 때문이다.

정부가 경기 부양 의지를 지속 전달하고 리스크 관리에 들어가는 등 내수에 하방 경직성이 형성되었다는 점은 분명 중국 경제에 긍정적이다. 다만, 전술했듯이 달라진 가계의 소비패턴은정부 및 경제 안정화에 대한 확신이 들 때까지 현재와 같이 내수 성장세를 제한시킬 것이다.

1-2)멈춰있는 것처럼 보인 건 추진력을 얻기 위함이었다

필자는 중국 정부가 경제성장률 목표치를 5%로 제시했다는 점에 주목하고 있다. 이는 새로운 성장 동력을 육성하는데 정부가 보다 적극적으로 개입할 것임을 시사한 것으로 볼 수 있기 때문이다.

향후 중국의 제조업 경쟁력은 더욱 빠른 성장세를 보여줄 것으로 예상된다. 중국 정부는 과거와 같은 공장 지위와 부동산 중심에서 벗어나기 위한 차세대 생산 동력으로 산업 고도화 및 반도체 생산 자립도 확대를 선택했다.

최근에는 AI 성장력 강화를 위해서 스타트업까지 지원을 추가했으며 중국 공업정보화부(工业和信息化部), 국가발전개혁위원회(国家发展改革委) 등은 2026년까지 최소 50개의 AI 분야 국가 표준을 확립하겠다는 ‘국가 AI 산업 종합 표준화 체계 건설 지침(国家人工智能产业综合标准化体系建设指南)’ 발표하면서 범위를 크게 확대하고 있다. 이는 2024년 7월에 예정된 3중전회의 주요 개혁안에 녹아들면서 다시 한번 강조될 것으로 예상된다.

물론, 당장 이런 중국 정부의 노력이 가시적인 반도체 기술적 향상으로 이어지기는 어려울 것이다.

다만, 향후 정부의 질적 성장 기조를 중심으로 전폭적인 지지가 충분히 유지될 것으로 예상되는 만큼 그 방향성은 유효하다는 판단이다. 첨단 산업을 중심으로 중국 산업 생산이 성장세를 유지하고 있으며 반도체 생산 및 자립도 향상에 대한 기대감이 존재하고 있기 때문이다. 따라서 현재 중국 경제의 방향성이 가계 소비 움직임에 큰 집중이 되어있는 만큼 이제는 중국제조업 경쟁력 향상 및 현대화 속도 증가 등에 좀 더 주목해야 할 시점이다.

2. Hidden Dragon

2-1) 중국의 반도체 현황

미국의 대중 반도체 제재, 실질적인 경제적 이득 달성하며 지속될 전망

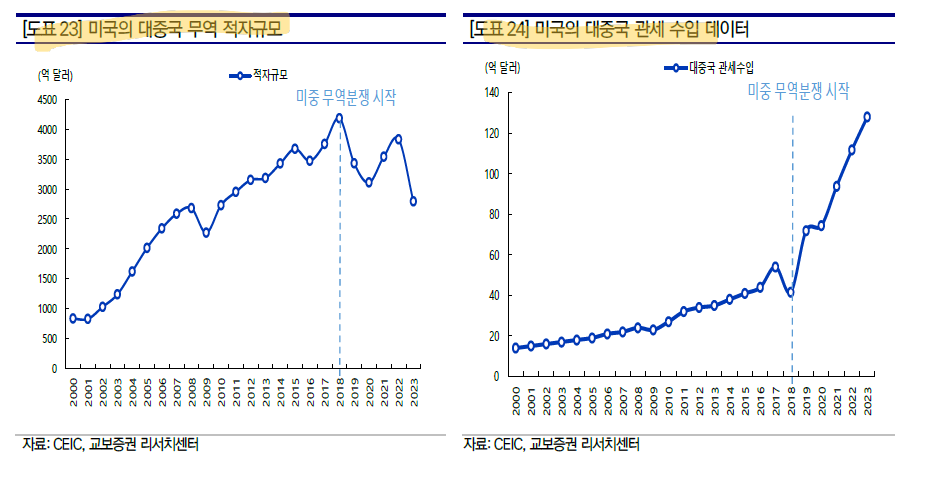

미중 무역전쟁을 통해 미국은 상당한 경제적 이득을 얻었다

무역전쟁 초기인 2018년에 미국의 대중 무역적자는 4,192억 달러였으며, 2019년에는 3,450억 달러로 감소했다.

이러한 경제적 이득은 다수 국민들의 요구를 반영하고 있으며 과거와 달리 공화ㆍ민주 양당이 대중국 정책의 큰 흐름에서 인식을 같이 하고 있다. 중국은 이제 미국에게 더 이상 '부상하는 위협'이 아닌 '실제적 위협'으로 인식되고 있다. 트럼프의 2018년 미중 무역분쟁 이후 바이든의 다자주의 협력 등 각 행정부의 접근 방식은 다르지만, 모두 미국의 이익을 최우선으로 고려한다는 점에서 공통점을 가지고 있다.

도널드 트럼프가 2024년 대선에서 재선된다면, 그의 중국에 대한 정책은 이전보다 더욱 강경해질 가능성이 크다. 그는 무역 전쟁을 재개하여 중국산 제품에 대해 높은 관세를 부과할 가능성이 크고, "America First" 외교 정책을 지속하여 미국의 이익을 최우선으로 할 것이다.

미국은 경제적 이득뿐 아닌 대중국 기술적 위협에 따라 중국의 첨단 기술 발전을 억제하고, 미국의 기술적 우위를 유지하기위해 WTO제재, 유학생 제재, 동맹국과의 협력의 방법을 이용하고 있다.

①미국은 중국의 기술 발전이 자국의 국가 안보에 위협이 될 수 있다는 이유로 기술 및 WTO제재를 가하고 있는데 주로 중국의 지적 재산권 침해와 불공정한 무역 관행을 목표로 하고 있다.

②미국은 중국인 유학생들을 제재하고 있는데 미국의 국가 안보를 보호하고 중국의 기술 절도와 스파이 활동을 방지하기 위해서다

③미국은 동맹국들과 협력하여 중국에 대한 반도체 제조 장비 수출을 제한하는 조치를 시행하고 있다.

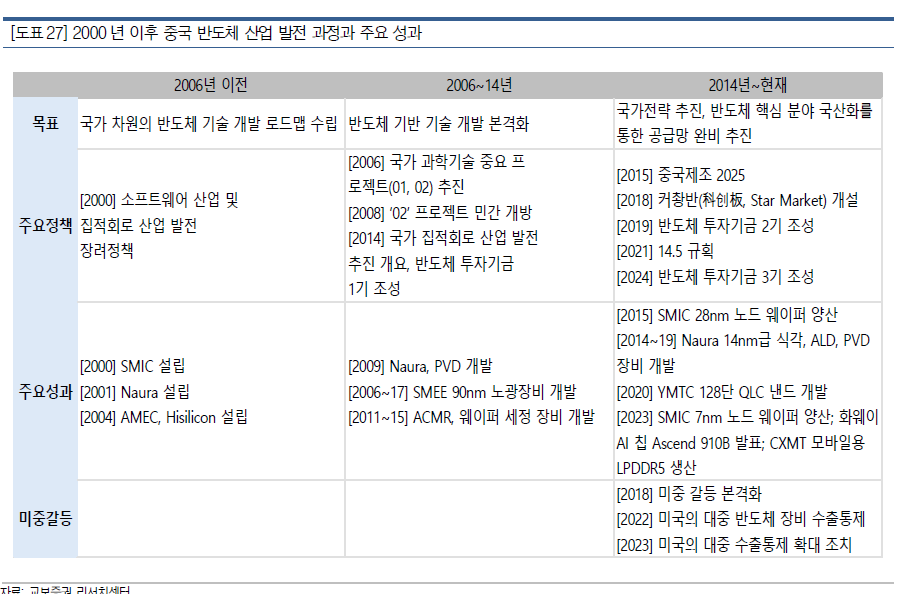

중국, 무역분쟁 7년간 기술적 자립을 가속화

미국의 반도체에 대한 광범위한 제재는 중국의 기술 자립을 가속화하게 되었다.

최근 미국과의 무역 갈등과 WTO 규제에 대응하기 위해 중국 정부는 소비 진작과 내수 시장확대에 중점을 두고 있다

한국과 중국의 반도체 산업 접근 방식에서 한국은 대기업의 수직계열화, 중국은 공동 협업을 통해 성장하는 다른 특성을 보인다. 한국은 삼성과 같은 대기업이 종합반도체, 핸드폰, 메모리분야에서 독점적인 위치를 차지했다. 이는 대기업 중심의 개발과 혁신이 주를 이루는 구조로, 산업 내에서의 경쟁력을 강화하는 데 기여했다. 반면, 중국은 다양한 중소기업들이 협업하는 공생 구조를 보였다

2-2) 중국의 반도체 커브길 전략

중국의 반도체 커브길 전략의 근간: 자본력, 내수시장, 풍부한 인재

중국은 ①산업 펀드 등 막대한 정부 보조금과 ②풍부한 내수 소비시장을 테스트배드로 삼으면서 ③풍부한 인재와 실리콘밸리에 있는 인력 귀환을 기반으로 중장기적으로 커브길 전략을 구축해나가고 있다. 커브길 전략은 미국의 규제 하에 현재 시점에서는 정상적인 경쟁이 불가능한상황 하에서 시작된다. 정부 주도 산업 성장이 가능한 중국의 산업 특성을 근간으로 하며, 향후10년후 반도체 산업의 자립과 성장을 위해 막대한 보조금과 세금혜택으로 R&D와 글로벌 특허를 취득, 기술 자립화를 위한 다각적인 접근법을 사용하여 궁극적으로 경쟁자보다 우위를 선점하고자 하는 전략이다. 10년 전 커브길 전략은 4차 산업혁명이었고 일정 부분 성공을 거두었으나 보조금 횡령 및 무수한 도산기업들이 나타나는 등의 부작용을 겪었다. 지금의 커브길전략은 AI 혁명으로 지난 과오를 거울삼아 더욱 확실한 경쟁력을 갖추고자 할 것이다.

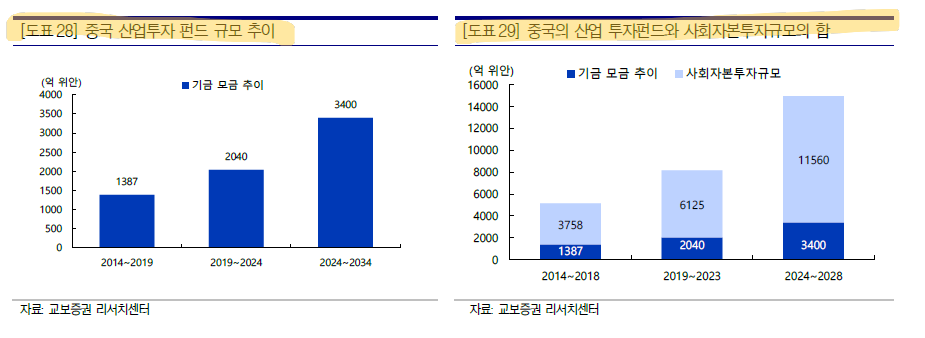

①막대한 자본지원

2023년 GDP기준 1.2% 해당하는 산업펀드와 사회간접자본 투자규모

과창판(STAR50)의 자본 유입을 위한 정책 확대

②풍부한 내수시장: 테스트배드(Test Bed)로의 내수 소비시장, 향후 수출을 위한 발판

중국의 반도체 자급율은 2022년 기준 18.3%에 불과하며 내수에서의 국내산 IT제품의 점유율이 늘어날수록 반도체 자급율을 끌어 올릴 수 있는 여지는 충분하다.

③풍부한 인구, 실리콘밸리의 중국 인재들의 귀환

많은 중국인들이 실리콘밸리에서의 경력을 쌓은 후, 이를 기반으로 중국의 기술 산업에 기여하기 위해 귀환한다. 이들은 실리콘밸리에서 얻은 기술적 노하우와 글로벌 비즈니스 감각을 중국에서 활용하고자 한다.

절반의 성공: 레거시 점유율 확대, 화웨이 부활, NAND 추격

①트랜드포스에 따르면 글로벌 성숙공정의 반도체 (>28nm)에서 중국 점유율은 2023년 29% 에서 2027년 33%로 확대될 것으로 전망했다.

중국의 성숙공정에 해당되는 반도체 공장 개수도 77곳에 더해 18곳이 추가로 가동될 것으로 예측했다. 신규 반도체 공장에 10년간 법인세 면제를 제공하면서 SMIC는 상해에 89억 달러를 투자하여 28nm 공장을 건설했다. 성숙한 공정에 초점을 맞춘 반도체가 전체 칩 수요의 75%를 차지하며 이러한 칩은 자율주행차, 자동차, 가전제품뿐만 아니라 군사용 애플리케이션에도 필수적으로 최근 글로벌 테크기업들의 선단공정 집중현상은 성숙공정에 불균형을 초래할수 있다는 지적이 나온다.

-> 장비쪽은 투자가 적어보임

②Huawei, 미국 제재이후로 다시 부활의 날개짓

화웨이의 MATE 60 시리즈는 중국의 반도체 굴기의 위력을 보여주었다.

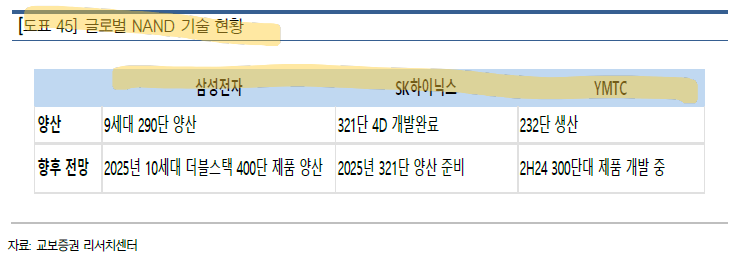

③낸드의 추격: YMTC 2022년 말 232단 3D 낸드를 상용화

YMTC는 2016년 설립된 신생 업체이며 미국 블랙리스트에 올랐음에도, 삼성전자 SK하이닉스와 비슷한 시기에 200단이 넘는 232층 3D 낸드의 대량 생산에 돌입했다

3. 중국 탐방기: ready to soar

3-1) 중국 변화의 움직임

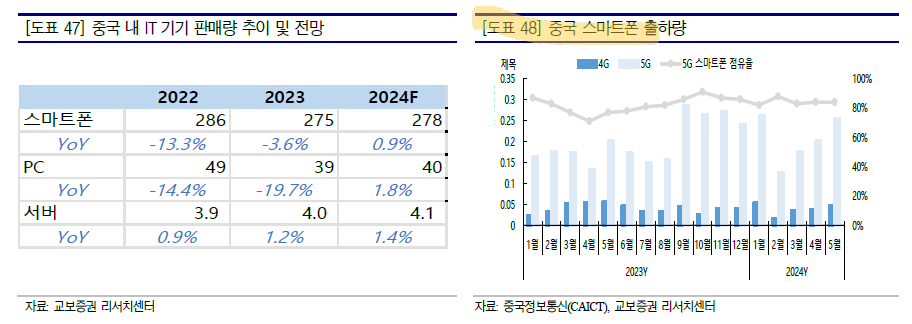

중국 IT 시장, 2025년부터 AI 기능 탑재로 판매량 성장을 기대

2024년 5월, 중국 내수시장의 스마트폰 출하량 3032.9만대, 동기대비 16.5% 증가하며 지속적인판매 호조세가 지속되고 있다

2024년 2분기 스마트폰 시장은 다소 약한 성장이 예상된다.

3-2) 3중전회, AI굴기 강화

모든 길은 AI로 통한다.

코로나 리오프닝 이후로 중국 경기 회복세가 더디며, 미국과 유럽의 대 중국 관세 상향 등으로 대내외 악재가 지속되고 있다. 어려움 속에서 중국이 오는 2035년까지 과학 기술 강국을 건설하겠다는 목표를 고수하여 적극적인 AI 지원과 신품질 생산력을 강조할 전망이다

중앙 정부만이 아니라 지방 정부도 AI 산업 발전의 지원책에 뛰어들었다.\

중국에서는 알리바바나 바이두와 같은 대기업 외에 정부 관련 연구기관 및 대학, 스타트업 기업이 생성형 AI 기술의 개발 속도를 높이고 있다.

챗GPT와의 중국 인공지능 기술 격차는 1년 정도로 평가되고 있으나 향후 1∼2년 사이에 격차는 상당 부분 해소될 수 있다는 게 전문가들의 의견이다. 중국 AI 기술의 핵심 자원은 14억 인구가 생산하는 빅데이터로 여겨지는데, 실제로 중국 탐방을 통해 중국 전봇대의 CCTV로 모든 영상이 저장되며 지하철 탑승시 홍채 인식, 개인 신상, 금융 등을 쉽게 활용하여 방대한 양의 데이터가 축적되는 것을 확인할 수 있었다.

3-3) 조용하고 은밀하게, 반도체 기술 내재화 사활

정부의 전폭적인 지원, 반도체 산업에 대대적인 투자 진행 중

알리바바, 텐센트, 바이두 등 중국 빅테크 기업은 엔비디아(NVIDIA)칩 재고를 어느 정도 보유한 상태임을 확인했다. 또한 이들 기업은 수입이 막힌 엔비디아 칩의 대안으로 어센드 910B칩 구매를 늘려왔으며 중국 정부도 자체 데이터센터 프로젝트를 추진해 화웨이 AI 칩에 대한 공공 수요를 증대시켜 왔다. 이 같은 노력으로 중국의 빅테크 기업들은 당분간 AI 개발에 큰 영향은 없을 것이라고 설명한 바 있으나 늘어나는 수요와 중국 내에는 기술 부족과 AI 칩 제재로 기술 내재화는 필수적이다. 화웨이는 엔비디아의 대안으로 7nm 어센드910b(Ascend 910b) 칩을 2024년초 부터 생산하고 있으며 현지 빅테크 긍정적인 평가를 받고 있다. 2024년 9월 어센드 910B의 업그레이드 버전인 910C를 출시하고, 내년에는 5㎚ 공정을 사용한 AI칩을 내놓을 예정으로 알려져있다.

다만, 막대한 양의 데이터를 처리하는 AI 반도체 효율을 높이려면 근처에 고성능 '니어 메모리'를 설치해야 하는데 니어 메모리 반도체 제품은 HBM, GDDR 등 이다. 화웨이는 미국 규제 때문에 삼성전자, SK하이닉스, 마이크론 등 메이저 HBM 업체 제품을 확보하기 어려우며 중국의 DRAM 공정은 25-17nm로 국내 주요 업체들의 1알파와 1베타에 비해 낮은 수준으로 운영되는것으로 보인다. 이러한 문제점을 타게하기 위해 중국 메모리 업체들은 인공지능 반도체에 주로 쓰이는 고사양 메모리 반도체인 HBM2이상의 제품 생산을 계획하고 있었다. 국내 기업들이 2016년 양산에 성공한 것을 고려하면 약 10년 정도의 기술 격차가 존재하나 중국의 반도체 산업에 대한 투자는 언론 및 관계자들을 통제하며 조용하고 은밀하게 이루어지고 있었다.

중국의 AI 산업에 대한 경쟁력 확보 의지에 따라 화웨이를 필두로 한 현지 기업들이 미국의 규제를 극복하고 관련 기술을 확보하고 완전한 공급망을 구축하는 방안을 모색하고 있었다. 금번 탐방을 통해 글로벌 2025년 HBM 실수요는 210-220억 Gb로 예상되며, 중국에서의 HBM 25년 생산능력은 약 20억Gb까지 확보할 것으로 파악, 2025년을 시작으로 중국의 HBM

산업은 급격한 확대가 일어날 것으로 보였다. HBM 산업 체인에 진정으로 관여하는 중국 기업의 수는 여전히 제한적이나. 중국 정부의 전폭적인 지원하에 HBM 관련하여 최근 장비 입고를 늘리고, 초기 인프라 투자가 진행 중이었다.

메모리 업체 2025년 HBM 생산 전망

CXMT는 2026년 HBM2E의 생산 가동이 시작될 것으로 파악한다

셩웨이셔(Swaysure)는 2022년 3월에 설립된 DRAM 제조사로 2025년 제품이 생산될 것으로 보이며 실질적으로 2027년 본격적인 사업이 시작될 것으로 파악된다

화웨이 역시 2Q24부터 HBM2의 테스트 제품을 준비 빠르면 2025년에 생산을 준비하는 것으로 파악되고 있다.

생산 파트너인 SMIC는 어센드 910B와 기린 9000S를 동시에 생산하고 있으며 AI칩 제조에 긴밀한 협업을 지속하고 있다. 최근 중국 정부 및 산업에서는 스마트폰보다 AI에 더욱 집중하고 있는 상황이며 이에 따라 AI 칩 생산을 최우선 순위로 두고 기린 칩 생산 축소를 결정한 것으로 보인다. EUV 등 첨단 장비가 없더라도 기존 미국 및 네덜란드산 장비로 상식을 뛰어넘는 새로운 방식을 찾아 소형화된 5nm 칩을 생산할 계획 중이며 상해에 새로운 반도체 라인을 건설중인 것으로 파악된다.

어센드 칩과 엔비디아 칩의 성능은 유사하지만, DUV(심자외선)로 만드는 어센드 910B는 EUV(첨단 극자외선)로 만드는 엔비디아 A100에 비해 수율이 10~20% 초반 수준, 생산 비용은 두 배로 추정, 높은 전력소모량을 추정된다.

EDA: 화웨이와 엠피리언 협업을 통한 순항중

중국은 오랜 기간 육성해 온 자국 EDA(Electronic design automation) 생태계 강화를 위해 투자해 왔다. 1980년대부터 이미 국산화를 위해 정부 지원이 시작됐으며, 2008년부터는 반도체 굴기를 위한 국책 과제에 EDA가 포함되면서 관련 스타트업이 붐을 이루며 중국 EDA 업체는 지난 5년 동안 10개에서 120개 이상으로 급격히 증가했다.

현재까지 중국 내 EDA 기업의 기술로 설계 가능한 칩은 화웨이가 7나노 칩을 개발하는 과정에서 중국 최대 EDA 기업인 엠피리언(Empyrean)과 협업하며 성공한 것으로 알려졌다

장비 수입 급증, EUV생산 발판 마련

장비 수입 급증, EUV생산 발판 마련 중국 반도체 투자 증가와 신규라인 증설 및 공정혁신을 위한 반도체 장비를 구매가 대량으로 이어지고 있다. 2023년 14% 급증, 400억 달러에 달하며 2024년 상반기 일본의 대 반도체 수출액은 YoY +82% 증가한 33억달러에 달한다. 2023년 새로운 수출 통제가 시행되기 전, 중국에서는 네덜란드로부터 반도체 장비 수입이 급증하여 포토리소그래피 장비 수입액이 전년대비 거의 1000% 증가해 11억 달러에 달한것으로 밝혀졌으며 ASML은 2024년 1월 초 라이선스를 일부 취소했다고 보고하기도 했다. 이러한 중국의 장비 수입증가로 일본 반도체 장비제조업체인 도쿄 일렉트론(Tokyo Electron), 스크린(SCREEN), 웨이퍼 절단기 공급업체인 디스코(DISCO), 테스트 장비 제조업체인 어드밴테스트 테스트(Advantest Test), EUV 마스크 검사 장비 제조업체인 레이저텍(Lasertec) 등의 수주잔고가 증가하였다.

심천에 위치한 중국 장비회사인 Sheng Weixu, PXW, PST 등 화웨이와 공동 개발 중이며 신규 증설하는 HBM 라인에 레퍼런스를 쌓기 위해 내부적인 경쟁이 매우 치열한 상황을 확인하였다. 이 같은 중국의 장비 수입량이 급증에 따라 반도체 장비 자체 공급 지원 물량과 장비 국산화율도 급증할 것으로 전망한다.

포토장비 관련, 중국 기업들의 경쟁과 협업 진행 중

SMEE(상하이마이크로일렉트로닉스)와 화웨이는 포토장비 제조에 있어 각 기업간 인력과 기술 경쟁이 있으나 향후 각 사업부는 공동으로 개발할 것으로 파악된다. SMEE는 2022년 자체기술로 28nm 액침불화아르곤(ArFi)기반 DUV 노광장비 개발하였으며 최근 28nm이하의 고급 리소그래피 기계를 구축하는 데 전념하고 있다. ASML의 28nm 장비는 2011년에 처음 출시되었으며 SMEE는 이에 비해 약 10년 뒤쳐졌다고 평가받고 있다.

화웨이는 심천 장비회사들과 협업하며 SMIC와 포토장비 개발하고 있으며 6월부터 연구개발센터 가동을 통한 EUV 발판을 마련할 것으로 보도되었다. 연구센터는 먼저 인력 확보를 진행한것으로 보이는데, 키옥시아나 인텔, 마이크론 테크놀로지 등의 리소그래피 프로세스 기술자, ASML이나 니콘 등에서 리소그래피 장치 기술자, JSR 등의 재료 메이커 등의 채용을 진행하였다. 이들은 EUV나 ArF 액침 리소그래피의 경험자로 자체적인 EUV 제작을 준비 중이다.

후공정, 공격적인 생산량 확대 진행중

반도체 후공정은 중국의 반도체 밸류체인에서 기술력이 가장 앞서 있는 분야이다. 강소장전테크놀로지(JCET), 퉁푸마이크로(TFME)는 글로벌 Top10기업이다. 2014년 반도체 빅펀드 1기의 주요 투자 범위가 후공정으로 2015~2016년 글로벌 기업을 인수하면서 SiP, FC BGA,FC CSP, WLSCP 등 첨단 패키징 기술에서 글로벌 탑티어 수준이며, 글로벌 시장에 서의 점유율 또한 2014년의 7%에서 2022년 28%로 크게 상승하였다. 중국의 고성능 반도체 생산은TSMC의 CoWoS 모델과 유사한 방식으로 SMIC, SJ Semi(인터포저 생산), OSAT 업체들의 협력으로 독자적인 기술을 확보할 것으로 예상된다.

후공정 업체들은 선진 제품의 장비를 확보할 수 없어서 진전이 더딘 상황이나 중국의 패키징은 HBM3E수준까지 가능한 것으로 파악된다.

4. 결론

중국 반도체, 날아오를 준비 중

금번 출장을 통해 중국 중앙정부와 지방정부의 AI 산업 육성을 위한 반도체 투자는 생각보다 공격적이고 중장기적으로 준비되고 있는 것을 파악했다.

중국 정부 주도의 반도체 커브길 전략하에 향후 10년후 반도체 산업의 자립과 성장을 위해 막대한 보조금과 세금혜택으로 R&D와 글로벌 특허를 취득, 기술 자립화를 위한 다각적인 접근법을 사용하여 궁극적으로 경쟁자보다 우위를 선점하고자 하고 있음을 확인하였다.

글로벌 2025년 HBM 실수요는 210-220억 Gb로 예상되며 중국에서의 HBM 25년 생산능력은 약 20억Gb까지 확보할 것으로 파악된다. 화웨이, CXMT등의 선두업체를 시작으로 셩웨이셔 등의 후발업체들도 중국 정부의 전폭적인 지원하에 반도체 및 HBM 생산확보에 주력하고 있었다. 후공정은 2025년 YoY 2배 이상의 생산기지 확보를 위한 투자가 이루어지고 있었다. 가장 큰 아킬레스 건으로 작용되는 EDA와 EUV에 관해서도 해외 인재를 귀환시켜 사업부를만들며 기술 개발이 한창이었다.

지금 중국은 AI 경쟁시장에서 한참 멀리 있어 보이나, 수면 아래에서는 해당 산업을 강력하게 준비하고 있다. 미국의 강도높은 제재와 기술적인 장벽이 높은 것은 사실이지만, 3중전회에서의 중장기 꾸준하게 펼쳐지는 정책 로드맵을 기반으로 반도체 편드 조성 및 직간접적인 정부의 지원, 풍부한 내수시장, 고급 인력을 통해 중국 반도체 산업은 2025년 HBM2에 대한 생산을 시작으로 자체적인 기술을 확보하며 AI전쟁에 뛰어들 것으로 전망된다. 각국 재제 속에서 독자적인 기술을 자립해 나가는 중국은 본격적인 AI 시대에 미국, 유럽 등에 의존하지 않는 독보적인 기술과 생태계로 전쟁을 치를 준비를 할 것으로 보인다.

! 종합의견

대체적으로 중국의 반도체 관련 기술력은 최신 기술에 비해 10년 정도 뒤쳐져 있는 것으로 생각된다. 하지만 국가적 지원 및 발전속도로 보면 미국의 제재에도 반도체 관련 기술력을 착실히 확보하고 있다. 당장은 뒤쳐져 있으나 길게보면 따라잡을 수 있을 거라고 본다.

현재 시점에서 본다면 PSK의 중국쪽 매출 증가는 위의 내용과 같이 중국정부의 투자 및 반도체 자립때문인 것으로 생각된다. 장비부분 투자가 적은 게 PSK에 이익을 주지 않았을까 싶다. 여튼 단기적으로 보면 PSK에 호재가 맞다.

'산업분석 > 반도체' 카테고리의 다른 글

| (반도체) 삼성전자 리포트 및 컨퍼런스콜 요약 (4) | 2024.09.03 |

|---|---|

| (반도체) 염승환 반도체 함께 배우기 _ AI 맨해탄 프로젝트(중국향 반도체 4대천황) (0) | 2024.08.30 |

| (반도체) 과거의 교훈과 AI 훈풍, Next cycle은 어떤 모습일까? _ 한국기업평가 (1) | 2024.05.13 |

| (산업분석) 반도체/소부장 Buy in April _ 다올투자증권 (0) | 2024.04.16 |

| (반도체) 염승환 반도체 함께 배우기 _반도체 배우기, 확산(디퓨전) 공정(CVD, ALD 증착, 원익QNC, 유진테크, 아스플로, 엘오티베큠) (0) | 2024.01.22 |