! 어떤 기업인가

메가스터디 교육은 2015년 4월 1일을 기준으로 메가스터디에서 중고등 온오프라인사업이 인적분할되어 교육용역사업을 목적으로 설립되었다.

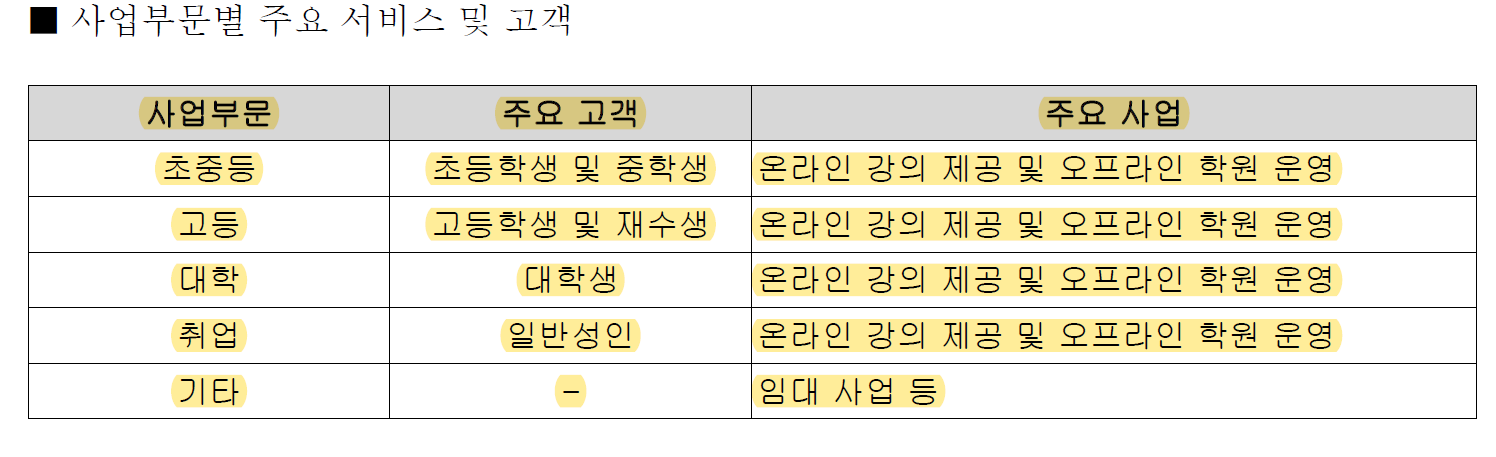

현재 주요 사업은 초중등, 고등, 대학, 취업관련 온라인 강의 제공 및 오프라인 학원 운영이다.

주력 부분은 고등학교 교육 서비스이고 초중등, 고등, 대학교(편입)에서 매출의 꾸준한 증가 및 이익을 내며 사업을 잘 영위하고 있다. 하지만 취업부문과 기타 사업부문에선 매출의 상승에도 불구하고 적자를 기록하고 있다.

! 투자포인트

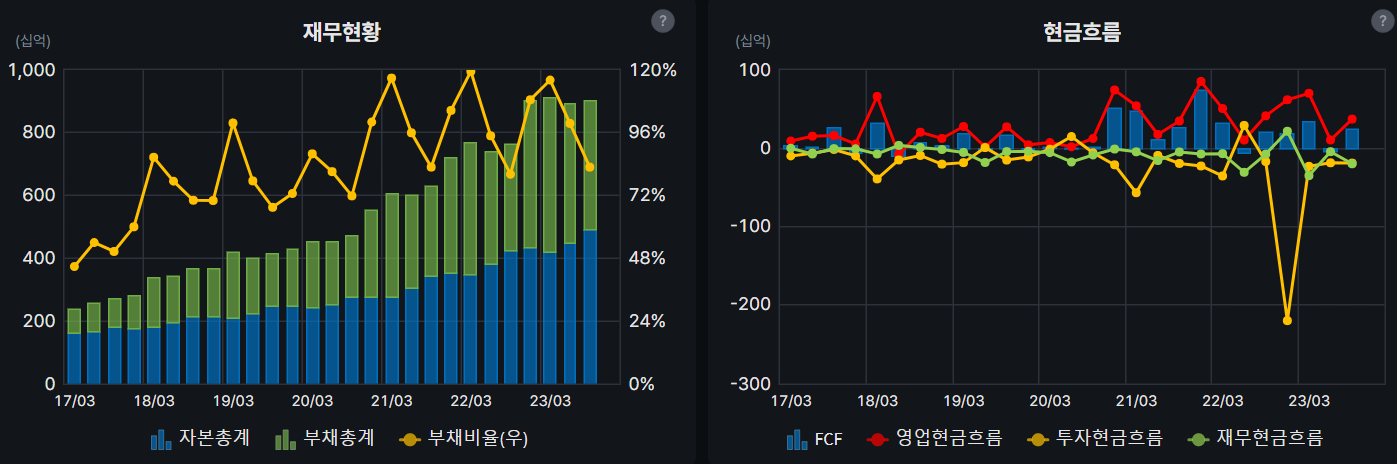

1) 좋은 재무지표

매출이 꾸준히 상승하고 있고

영업이익도 준수하다. 영업이익률도 10% 후반으로 높다

부채비율과 현금흐름도 준수하다

ROE도 20%대로 매우 우수하다.

2) 업계 1위

국내 사교육 시장에서 1위를 기록하고 있으며 초중등부터 편입 취업까지 교육부문 수직계열화를 이뤄냈다.

! 리스크

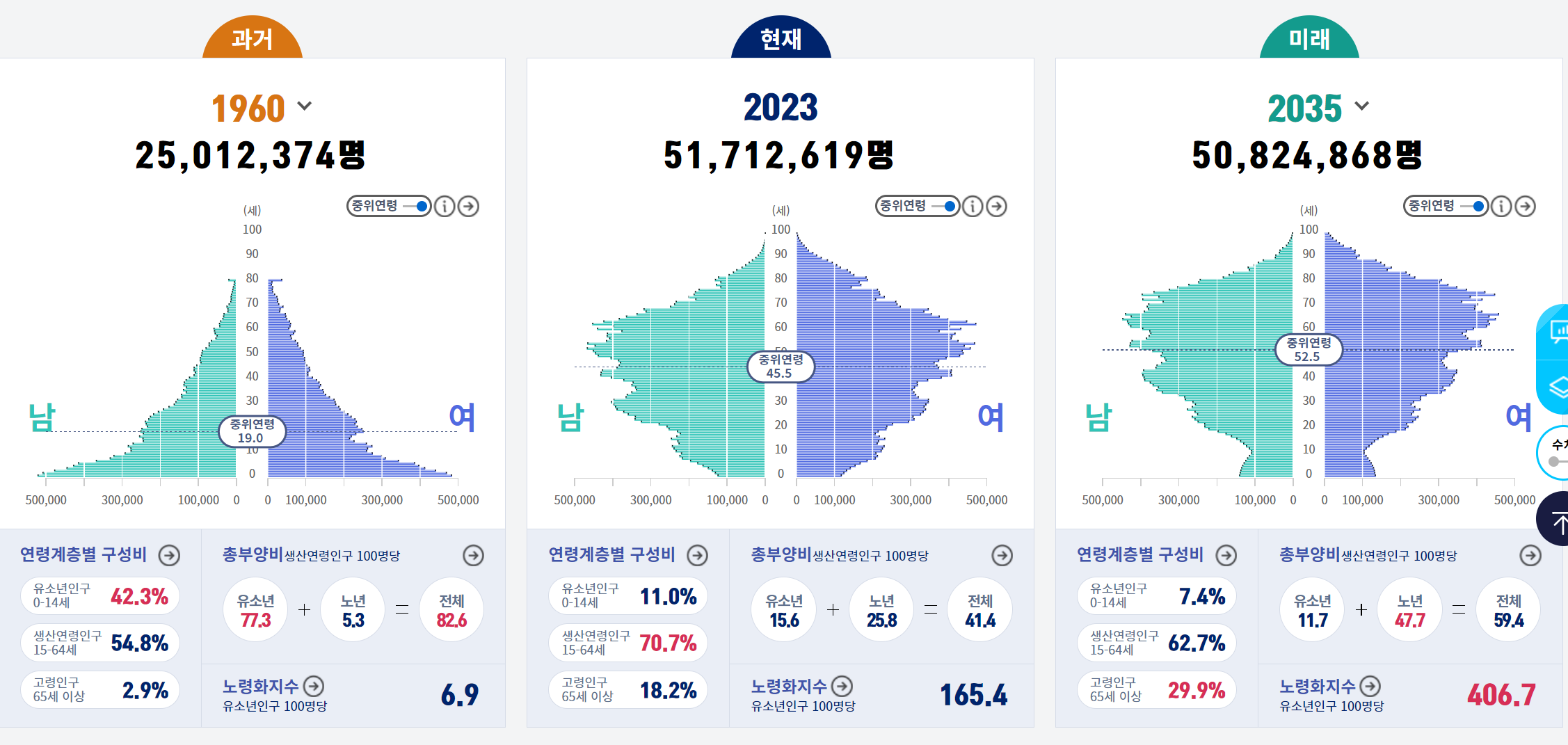

1) 학령인구 감소

메가스터디교육의 매출은 꾸준히 증가중이다. 출산율이 줄었어도 인당 육아비용이 늘어나 영유아 육아용품 시장은 더 커졌다는 사실과 같은 맥락으로 생각된다. 하지만 이러한 트랜드도 거대한 인구감소의 물결 앞에는 장기적으로 무기력해질 수 밖에 없다.

현재 출산율은 꾸준히 감소 중이다. 현 중학생 나이인 14세를 기준으로 봤을때 2023년엔 45만명 2035년엔 27만명이다. 12년 뒤 40%가 줄어드는 수치다. 메가스터디교육에 국한해서 보면 장기적으로 매출이 점점 줄어드는 구조일 수 밖에 없다는 것이다.

2) 성장성

현재 주력 사업부의 매출이 장기적으로 줄어드는 위기앞에서 회사는 사업을 다각화하고있다. 주력이었던 중고등 교육사업에서 대학교 취업, 그리고 부동산과 자격증 등의 교육사업으로까지. 하지만 실적은 신통치 않다. 위에 기술했다싶이 취업 및 기타부분에서 적자를 기록하고 있는 것이다.

https://n.news.naver.com/article/648/0000001231?sid=101

‘아, 또야?’…메가엠디 ‘아픈 손가락’ 메가랜드

○…이쯤 되면 ‘아픈 손가락’. 공인중개사시험 학원을 운영하는 메가랜드를 계열사로 둔 메가엠디 얘기. 메가랜드가 올해 들어서도 또 적자를 내며 매년 예외 없이 차곡차곡 결손금만 쌓아가

n.news.naver.com

아래 기사는 업계 2위인 이투스 매각과 관련된 기사지만 본문을 보면 업계 1위 역시 미래성장성이 불투명해서 매각 이야기가 꾸준히 나오고 있는 상태라고 한다. 어쩌면 인적분할한 것이 매각을 위한 것으로 생각되기도 한다. 현재 추진하는 M&A는 매각 전 제값을 받기위한 필사적인 몸부림이고 말이다.

----- 가시발췌 -----

업계 1위인 메가스터디의 매각설이 끊이지 않는 배경이기도 하다. 교육 업체의 한 관계자는 “메가스터디는 2015년 이후 비공식적으로 여러 곳과 매각 의사를 타진했다 가격에 대한 이견으로 매번 불발됐다”며 “최근 메가스터디의 실적이 개선돼 매각설은 일단 수면 아래로 가라앉은 상태”라고 전했다.

https://n.news.naver.com/article/011/0003964135?sid=101

[단독] 위기의 교육업계···'인강' 2위 이투스 매물로 나왔다

[서울경제] 대학 입학을 준비하는 학령인구의 급감으로 교육 업계가 격변기를 맞고 있는 가운데 ‘인터넷 강의’로 몸집을 불리며 업계 2위로 올랐던 이투스가 매각된다. 이투스 매각은 대입 준

n.news.naver.com

! 벨류에이션

이러한 우려는 주가 및 벨류에이션으로 보여지고 있다고 생각한다. 매출이 꾸준히 증가하고 영업이익률과 ROE가 높고 배당도 꾸준히 실시하고 있음에도 불구하고 PER은 7.27이다. 주가가 EPS * PER 이라면 돈은 잘 벌어도(EPS) 미래 성장에 대한 확신(PER)이 작은 상황이다. 단순 사업다각화(부동산 교육, IT교육)가 아니라 신사업에대한 변화 및 그 변화를 흔들림없이 실행해나갈 수 있는 신뢰가 생기지 않는 한 고벨류를 받기는 어려워보인다.

'나의 주식실험 이야기 > 기업분석' 카테고리의 다른 글

| (기업분석) 티씨케이 _ Short report (0) | 2024.03.09 |

|---|---|

| (기업분석) 한미글로벌 _ initial report (0) | 2024.02.19 |

| (기업분석) 한미글로벌 _ Short report (1) | 2023.12.19 |

| (기업분석) _ 에이치시티(HCT) short report (1) | 2023.12.06 |

| (기업분석) 골프존 _ Initial report (0) | 2023.11.07 |