! 카카오게임즈 주식 분석

'20년 상장 후 8만 9천 원까지 올랐다가 5만 원 내외로 조정 중이다.

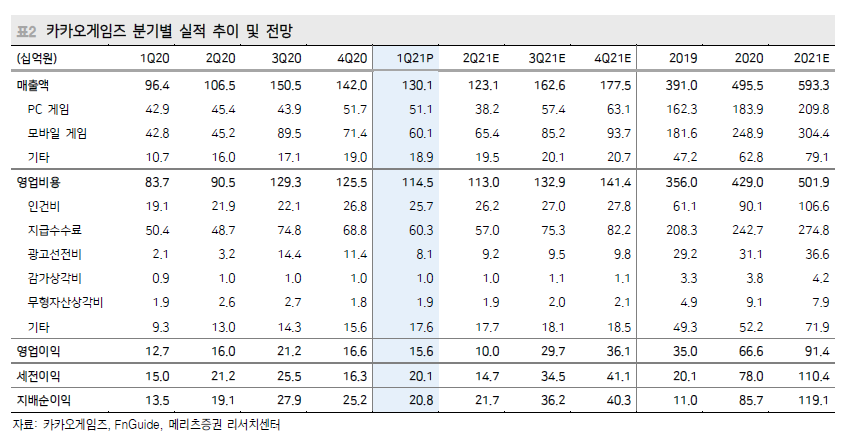

매출 및 영업이익은 완만한 성장세가 예상된다. PER는 20년 12월 기준 33, 21년 12월 예상치 35 정도로 다른 주요 게임사와 비교했을 때 비슷한 정도로 보인다.

! 신작 발매 정보

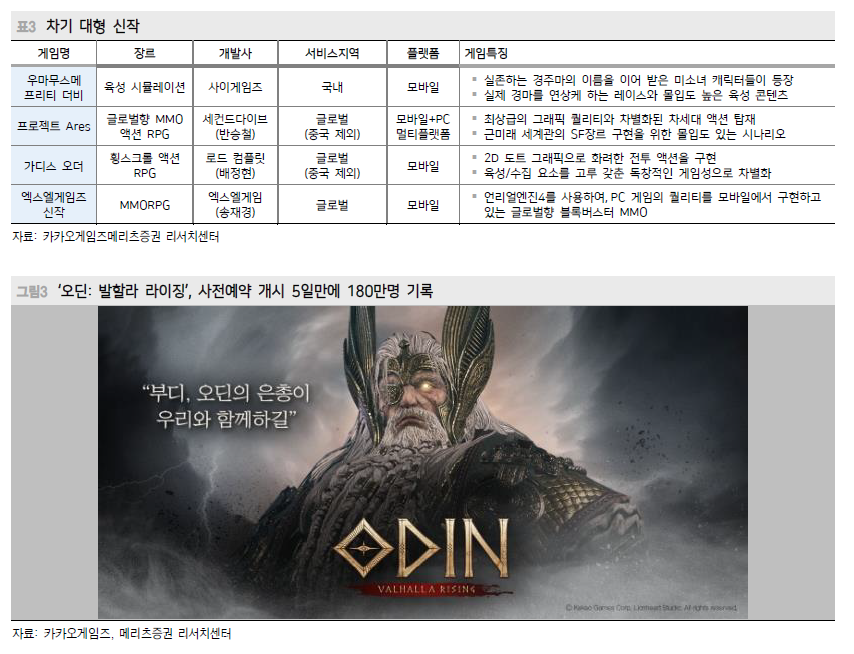

20년 4분기, 21년 1분기에서 한 템포 쉬어갔던 카카오 게임즈는 21년 2분기 대형 신작 오딘: 발할라 라이징을 시작으로 실적 개선에 들어갈 것으로 보인다. 게임산업의 특성상 발매 시기에 가장 큰 매출이 기대되는데 오딘의 사전예약이 5일 만에 180만 명을 달성하였으므로 실적에 바로 반영될 것으로 보인다.

! 매출비중 (스크린골프!)

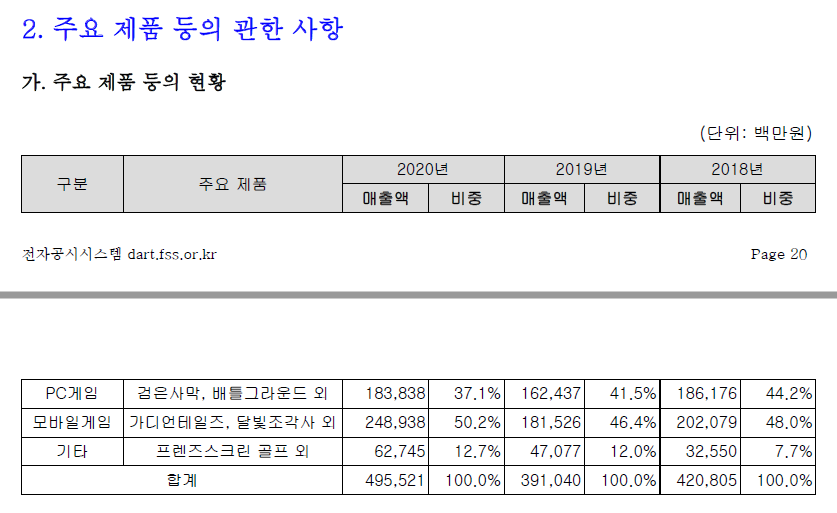

매출비중은 모바일 게임이 50% PC게임이 37%로 대부분을 차지하고 있다. 하지만 프렌즈 스크린 골프가 12%를 차지하고 있다는 것에 주목해봐야 한다.

! 왜 카카오게임즈에 투자해야 하는가

1) 게임산업은 계속 성장할 수밖에 없다.

현재 모바일 게임산업은 프로젝트성 성격을 띠고 있어 게임 발매 후 속칭 단물이 빠지면 매출 및 영업이익이 급격히 줄게 된다. 하지만 이러한 게임은 기술발전에 따라 질적으로 양적으로 더 좋아질 것으로 기대된다. 게임의 미래가 과연 어디까지 발전할지는 아무도 예측할 수 없다.

2) 카카오라는 거대 플랫폼에 속해있다.

카카오게임즈 청약열풍을 기억할 것이다. 단순한 게임회사가 아니라 카카오의 계열사이기 때문에 엄청난 관심을 받았었다. 카카오라는 플랫폼 안에 있는 카카오게임즈는 다른 게임사와 다르게 유통성과 발전 가능성이 한 단계 높게 평가받을 수밖에 없다.

3) 거버넌스적 요소 (추후 추가 예정)

4) 프렌즈 스크린 골프

주변에 스크린 골프를 치러가면 골프존보다 카카오 프렌즈 스크린 골프가 더 낫다는 이야기가 들린다. 콘택트 사업이 주목되는 요즘 골프는 유망 업종 중 하나이다. 스크린 골프 사업도 점점 커질 것 같다.

! 결론

현재 조정 후 올라가지 못했으므로 5만5천원 아래에서 모아간다면 좋을 것 같다는 생각이 든다. 투자판단은 각자!

! 모바일 게임산업에 대한 개인적 생각

예전에 모바일 게임을 처음 시작하면서 생각했다. 누가 모바일 게임에 그렇게 많은 돈을 쓸까? 그땐 몰랐다. 그게 바로 나일 줄은. 일곱개의 대죄라는 게임을 처음 할 때 나는 생각보다 많은 돈을 썼다. 생각보다 간단하게 결제를 했고 그 돈의 효과는 금방 사라졌다. 누군가에게 뒤처지지 않기 위해 계속 돈을 썼다. 그리고 허무함이 느껴질 때 멈출 수밖에 없었다. 그리고 나서 결제내역을 살펴봤을 때 남은 감정은 '후회'였다. 모바일 게임에 돈을 쓰는 요인은 충분하다. 하지만 그 돈을 쓰고 나서 소비의 만족감은 적다. 게임에 쓰는 현금에 대한 효용이 적기 때문일 것이다. 그렇게 결제한 게임에 부정적 감정을 느끼게 되면 습관적으로 플레이를 하다가 결국 게임을 접게 된다. 나는 현재 모바일 게임의 가장 큰 문제는 플레이의 지속가능성, 즉 영속성이라고 생각한다. 화려하게 등장한 게임도 몇 달을 채 버티지 못한다. 공들여 개발을 해도 초반에 반짝하고 나서 게임은 잊혀진다는 말이다. 그만큼 게임사의 수익 또한 줄어들고 비슷한 게임을 양산해 낼 수밖에 없다. 초반에 반짝하는 게임 말이다. 어떤 게임사이든 확률에 기반한 도박형 결제가 아닌, 명품 게임 플레이의 작은 부분으로 지속 가능하게 수익모델을 낼 수 있다면 큰 성공을 거둘 수 있지 않을까 싶다.

'비활성화' 카테고리의 다른 글

| 주식일기 210605 (카카오게임즈) (0) | 2021.06.05 |

|---|---|

| 기업분석 : KT서브마린 (해저케이블, 신재생 에너지의 선두자) (0) | 2021.06.02 |

| 주식일기 210528 (현금, 대상, 포스코 ICT, 현대로템) (0) | 2021.05.28 |

| 주식일기 210524 (차바이오텍, 대상, 포스코 ICT) (0) | 2021.05.24 |

| 기업분석 : 포스코 ICT (반도체, 전기차의 승자에 미래를 걸지 말자) (0) | 2021.05.22 |