! 종합결론

매출이 꾸준히 증가하고 이익역시 지속적이나 산업과 기업의 성장성은 찾기 힘들다. 금융 사이클에서 채권추심이 많이 필요해질 시기, 즉 금리 인상 및 경기악화로 부실채권이 늘어나는 시기가 고려신용정보의 이익이 증가하는 시점이라 할 수 있다. 요즘 부동산 경기가 좋지 않다는 이야기가 계속 들리고 은행의 대출의 부실이 늘어난다는 소리가 들리고 있다. 그리고 이 주식은 장기간 횡보 중이며 EPS는 최고점을 갱신하려 하고 있다. 성장성이 아쉽긴 해도 모니터링은 할만하다고 생각된다.

! 기업분석

고려신용정보는 국내 대표적인 채권추심 전문기업

고려신용정보는 1991년 설립된 국내 채권추심업 1위기업. 다수 금융사와의 위임 계약으로 사업확대 중. 매출 비중은 채권추심 89.1%, 신용조사 6.3%, 민원대행 2.4% 기타 2.2%로 구분

(1Q24 기준)

채권추심 업무는 고려신용정보의 주력 사업이다. 채권추심 업무는 채권자의 위임을 받아 채무불이행자에 대한 재산조사, 채무변제 촉구 및 변제금 수령 등 채권자를 대신하여 채권추심을 행사하는 업무이다(근거법률: 신용정보의 이용 및

보호에 관한 법률 제2조 10호). 구체적인 업무는 1) 채권추심 업무수행을 위한 채무자 또는 채무관계자의 소재 파악 등, 2) 채무자 또는 채무관계자에 대한 재산조사, 3) 채무자 방문 등 채무변제의 촉구, 4) 변제금 수령 대행이다.

추심인력이 회수한 채권에 대한 약정수수료가 동사의 주 매출원

고려신용정보 주고객은 일반 채권자 고객, 금융기업, 통신사, 각종 금융 공기업 등으로 다양하다. 민사채권/전략채권/생

활채권 관련해서는 주로 개인 고객이 다수이고, 상사채권/금융채권 관련해서는 기업 고객이 다수이다. 동사는 국내 채

권추심 1위기업으로, 동사의 금융사 고객은 70여곳으로 다변화되어 있다.

신용정보협회에 등재된 채권추심 회원사는 총 24개사이다. 은행권의 채권추심 계열사로 신한신용정보 등 약 9

개사가 있고, 동사와 같은 독립 채권추심 기업들이 15개사가 있다. 업계에 따르면 2023년 채권추심 분야 국내 시장점

유율은 동사가 19.0%로 1위, 미래신용정보가 9.5%로 2위로 파악된다. 동사의 업계 내 선두 지위는 10년이상 유지되

고 있다.

! 정량적 분석

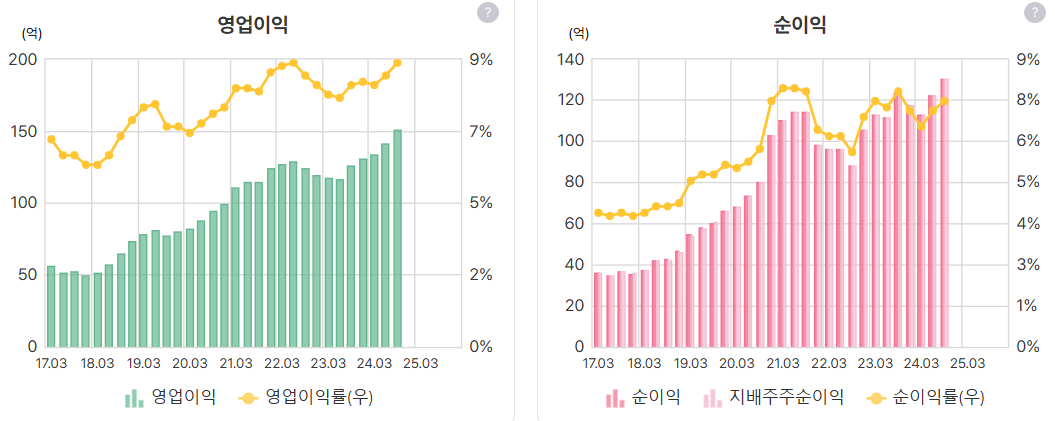

매출 꾸준히 늘어남

이익역시 최근 좋음

사업영역은 채권추심

부채비율 100 미만, 현금흐름 매우 우수

꾸준히 20% 중반을 넘는 ROE

최근 PER, PBR의 추세는 높지 않은 상태

EPS 최고점 기록 중

임직원 꾸준히 늘어나느 중, 다만 급여총액은 오히려 23년에 줄어듦

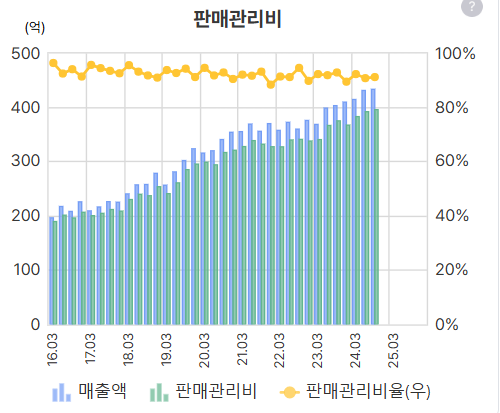

매출 총이익률은 고정, 이유가 있나봄. 매출원가율은 0%

판관비가 꾸준히 90% 이상. 사업특성에 따른 영향인듯

사업구조상 CAPEX는 필요 없을 듯 함

배당금이 꾸준히 늘어나는 배당주. 24년 배당은 마무리가 안된 듯?

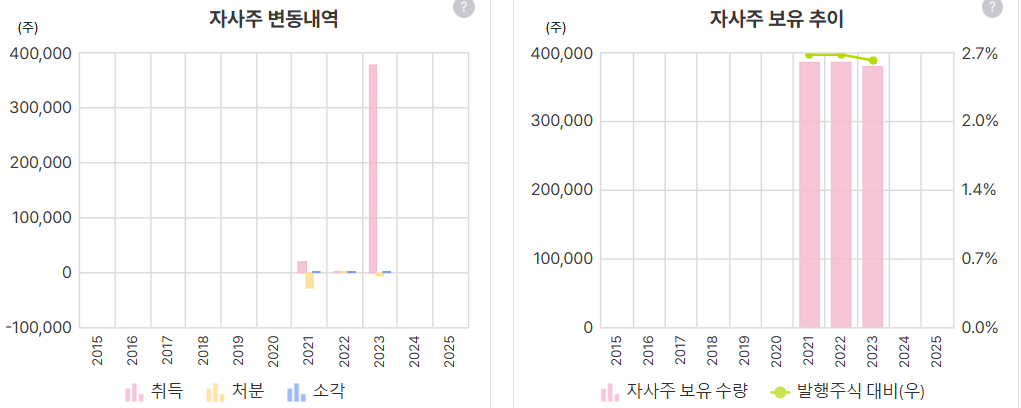

자사주 보유중이나 꾸준히 매수하진 않음

기관 및 외국인의 매수주체는 보이지 않음

대주주 및 자사주 합이 50% 넘음

'나의 주식실험 이야기 > 기업분석' 카테고리의 다른 글

| (기업분석) 넥스트바이오메디컬 _ short report (0) | 2025.02.10 |

|---|---|

| (기업분석) 플리토 _ short report (0) | 2025.02.05 |

| (기업분석) 아이쓰리시스템 _ short report (0) | 2025.01.24 |

| (기업분석) 실전 정량적 분석 _ 기업리스트 체크 (0) | 2025.01.23 |

| (기업분석) 슈프리마 _ initial report (0) | 2025.01.17 |