! 실 적

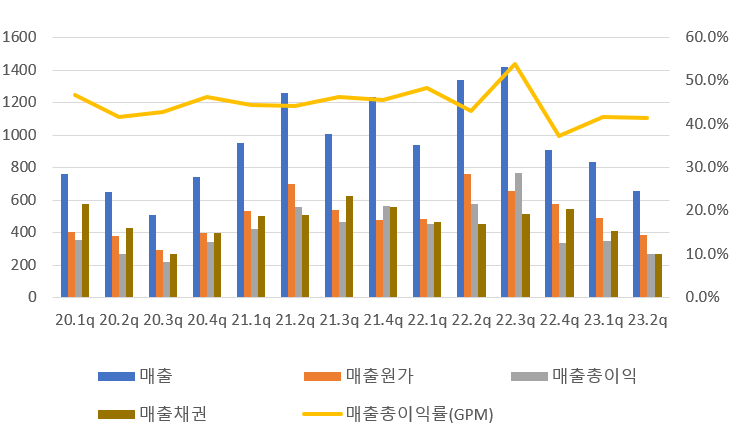

- 매출관련

23년 1분기에 이어 2분기 역시 매출관련 지표가 좋지 않다. 하지만 이건 반도체 감산에 및 투자 축소에 따른 어쩔수 없는 부분으로 판단된다.

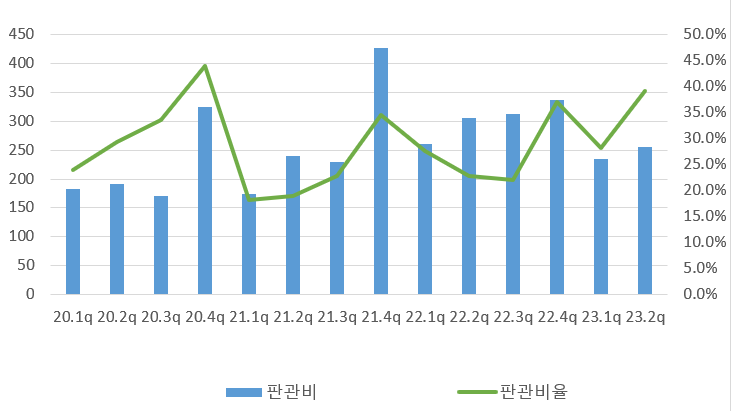

- 판관비관련

판관비 절대 값은 그렇게 크지 않은데 매출이 감소하여 판관비율이 증가했다.

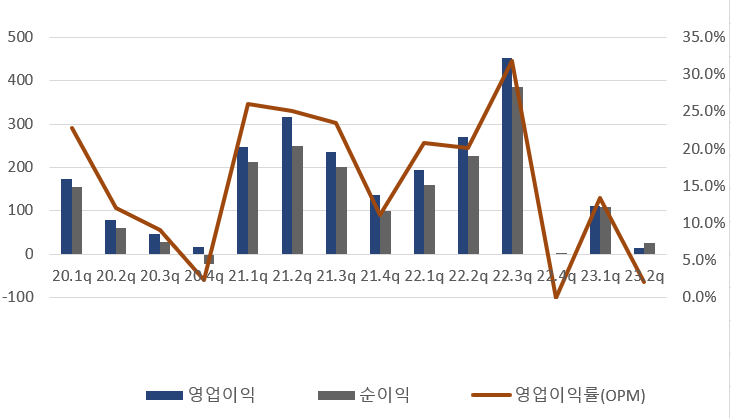

- 이익관련

이익지표가 매우 좋지 않다.

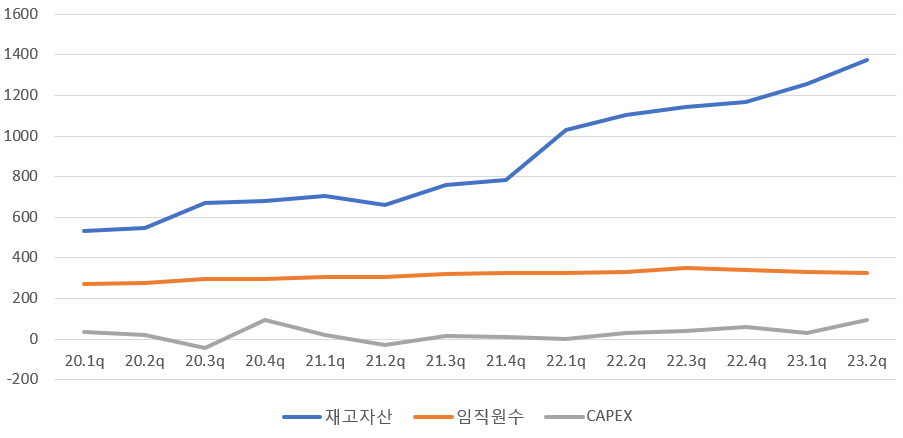

- 재고자산, 임직원수, CAPEX

매출은 주는데 재고는 느는 매우 좋지 않은 모습, CAPEX는 늘고 있으며 임직원수또한 주춤하다.

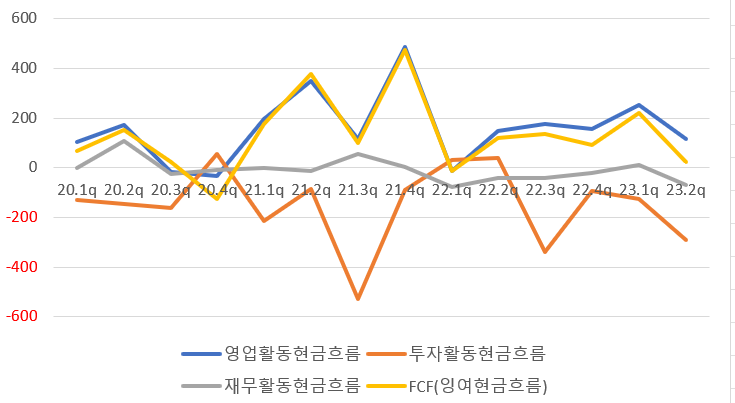

- 현금흐름

좋지 안은 매출 및 이익지표 중에서도 현금흐름은 좋은 모습을 보여준다. 회사는 탄탄하다.

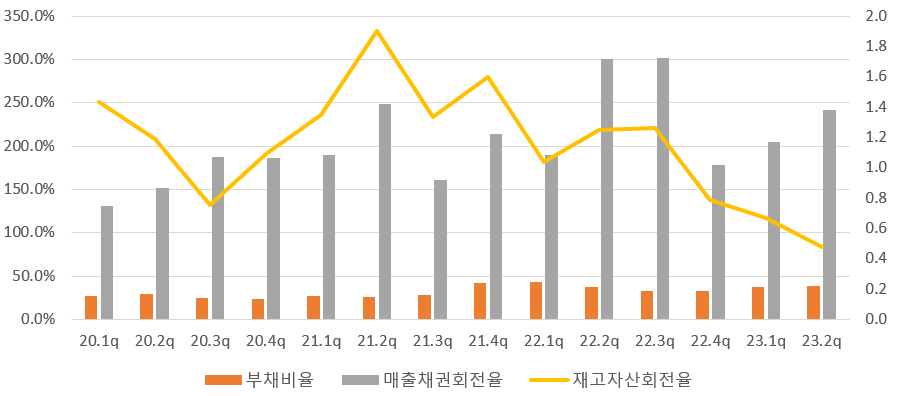

- 부채비율, 매출채권회전율, 재고자산회전율

부채비율은 건전하게 유지중이고, 매출채권회전율은 좋은 모습을 보여주고 있다. 재고자산회전율은 감소하는 좋지 않은 모습이다. 매출이 줄고 재고가 느니 어쩌면 당연한 모습이다.

! 실적은 반등할 것이다

반도체 감산 및 투자감소의 직격탄을 맞았다. 하지만 23년 하반기가 되고 24년이 되면 점점 더 좋은 모습을 보여줄 것으로 생각한다. 산업의 좋은 방향성에 회사의 탄탄한 실적이 뒷받침된다면 좋은 결과가 있지 않을까 싶다.

! 삼성전자, 하이닉스 투자

피에스케이가 하이닉스 용인 클러스터 입주기업에 확정됐다. 현재 25년 착공 27년 완공예정이다. 장비 매출은 공사 중에 잡힐테고. 삼성과 하이닉스의 증설에 피에스케이의 장비가 빠질리 없다.

https://www.ddaily.co.kr/page/view/2023060110591470109

[단독] SK하이닉스 주도 용인 클러스터 입주기업 확정 [소부장반차장]

용인 반도체 클러스터 공사현장 [사진=SPC]...

www.ddaily.co.kr

! 총 평

천천히 모아가보자. 3년내에는 주가가 좋은 모습을 보이지 않을까.

'비활성화 > 피에스케이(PSK)' 카테고리의 다른 글

| (기업분석) 피에스케이(PSK) _ 23년 4분기 실적리뷰 (0) | 2024.03.26 |

|---|---|

| (기업분석) 피에스케이 리포트 (2) | 2024.03.14 |

| (기업분석) 피에스케이(PSK) _ 비중 증가 (0) | 2024.03.02 |

| (기업분석) 피에스케이(PSK) _ 23년 3분기 실적리뷰 (1) | 2023.11.20 |

| 피에스케이(PSK) 기업분석 _ 반도체 소부장 (0) | 2023.05.02 |