다른 분이 작성한 글인데 비공개 커뮤니티의 글이라 링크는 올리지 못했습니다.

블로그에 남기는게 나중에 읽기 좋아 개인적으로 보기 위해 적으신 글을 간략히 요약했습니다.

글을 읽어보니 하이닉스를 계속 보유해야겠다는 생각이 드네요

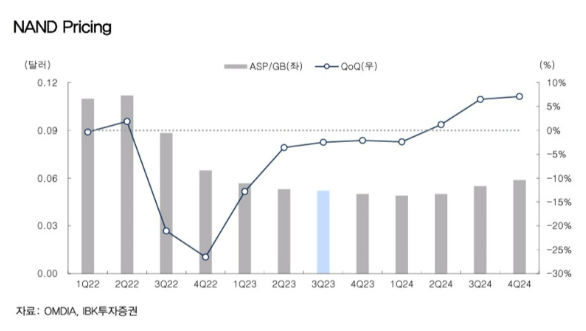

낸드 가격은 내년 상반기까지 지속 하락하다가 본격 반등은 내년 하반기부터로 전망. 아직 낸드 업황의 바닥은 멀었음

하이닉스는 올해 2분기부터 디램이 BEP 수준, 3분기부터는 본격적으로 흑자전환 예정 따라서 낸드의 적자를 보전해줌

낸드는 물건을 만들어 파는 것 자체가 손해인 상황

삼전은 낸드 감산률 20%(올해 말 30%로 늘림), 하닉과 마이크론이 40%, 키옥시아가 50%

남들이 40~50% 감산할 때 혼자만 20~30% 감산하는 것은 삼전이 일종의 치킨게임을 하는 것으로 보면 됨

현재상황은 112/128단 이하 Legacy공정 낸드는 팔아도 변동비 못검짐(Cash Cost>판가)

162/176단 낸드는 그래도 변동비 BEP수준

최신 200단 낸드 이상부터는 변동비는 건지는 수준(Cash Cost<판가)

키옥시아와 WDC는 기술경쟁에 뒤쳐지기 시작해서 아직도 112단 낸드가 최주력 제품

162단 이상으로의 공정전환을 거의 하지 못했는데 이것이 키옥시아가 더 감산할 수 밖에 없는 이유

키옥시아/WDC는 합병한다고 쳐도 112단 이하 낸드비중이 높아 구조조정 및 클로징이 필요해보임 그래서 삼성전자 레포트에서 1+1=1.4라고 표현

둘의 현재 점유율 합이 35%이니 거의 24%까지 떨어짐

이 상황에서 감산도 가장 덜 했고 향후 CAPEX투자 여력이 높은 삼전이 낸드에서 키옥시아/WDC가 상실하는 점유율을 거의 뺏어올 것으로 보임

그래서 위의 레포트에서 삼전을 제외한 다른 업체들은 줄어든 CAPA를 회복하지 못할 것으로 전망한 것

'산업분석 > 반도체' 카테고리의 다른 글

| (산업분석) 염승환 반도체 함께 배우기 _ Part2(산화, 포토 공정 + 반도체 설비투자 공시 기업) (1) | 2023.12.02 |

|---|---|

| (산업분석) 염승환 반도체 함께 배우기 _ Part1(D램, 낸드, 시스템반도체, 파운드리, 웨이퍼) (0) | 2023.11.30 |

| (산업분석) 반도체 _ SK하이닉스 _ 삼성증권 리포트 요약 (0) | 2023.07.28 |

| 메모리 반도체 산업분석 (이 위기가 SK 하이닉스에겐 기회이다) (0) | 2023.03.29 |

| 2. 미국의 반도체 규제 분석 (0) | 2023.03.29 |