! 종합결론

성장세는 충분히 보이는 것 같다. 필러, CMO, 원료의약품 등 전반적으로 성장의 요소들이 보인다. 주가는 다른 경쟁업체대비 저평가 되어있는데 이는 오버행 이슈가 크지 않았나 싶다. 주가가 올라가려면 충분히 올라갈 수 있는 기업이라 보여진다.

! 투자포인트

1) 긍정적 관점

- 필러의 수출 성장

- CMO 사업의 성장과 더불어 26년부터 잡힐 CDMO 매출

- 원료 의약품 역시 성장세 보임

- 정량적 지표 좋음

2) 부정적관점

- 현재는 해소되었다지만 오버행 이슈가 있었음. 이 부문 때문에 주가가 못갔던 건 아닐까

! 사업내용

1) 에스테틱 부문

- 에스테틱 부문은 필러, 보툴리늄 톡신, 화장품, 의료기기 등으로 구성

- 필러 수출 국가 다변화 및 지속적 외형성장 중

- 필러의 수출 판가는 국내 대비 2배 이상 높다

- 2024년 2분기에 전체 필러(엘라비에,리볼라인)는 172억원(YoY +21.2%)으로 추정된다(표1). 필러 내수는 최근 분기당 60억원 내외로 예상된다. 그러나 필러 수출이 1분기 78억원(YoY +35.4%)이었고, 2분기에 92억원(YoY +52.1%)으로 추정된다. 현재 필러 수출은 중국과 특히 브라질에서 빠르게 성장 중이며, 이라크에서 소규모로 발생 중이다. 2024년 하반기에

러시아, 동남아(태국/베트남), CIS 지역으로 확대될 예정이다. 3분기부터는 필러 수출이 100억원대를 넘어설 전망이다.

2) CMO/CDMO

- cmo, 매출비중 41.9% 예상(2026년)

- CMO(원료의약품) 사업부문(관절염치료제, 전문의약품, 안과용제, 원료의약품 합산)은 포트폴리오 대부분 고른 성장중

- CDMO의 경우 다수의 파트너사와 전략적 파트너십을 체결, 지분투자 등을 통해 국내 판권 독점 및 로열티 확보 등 CDMO사업이 본격화될 예정, 2026년부터 CDMO매출이 인식될 예쩡

3) 원료의약품

- 히알루론산(HA)과 PDRN 원료의약품 DMF 승인을 받아 사업 영위증

- 최근 필수 의약품 원료 국산화로 신규 성장 동력을 확보했다. 바로 ‘헤파린 나트륨’이다. 헤파린 나트륨은 수술 후 혈액 응고 방지 등에 사용되는 필수 의약품인데 국내에서 기존에는 대부분 중국산 수입에 의존했다. 동사는 헤파린 나트륨의 국산화를 위해 2022년 원료의약품 등록(DMF, Drug Master Files)을 신청했으며, 올해 3월 국내에서 최초로 헤파린 나트륨에 대해 DMF 승인을 받으며 국산화에 성공

- 중국 바이오 기업들과의 거래 제한을 둔 미국의 ‘생물 보안법’ 입법 절차가 진행되고 있는 상황에서, 글로벌 헤파린 나트륨 대부분을 중국산이 점유하고 있는 만큼, 동사는 이번 상용화를 통해 집중 수혜 받을 수 있는 위치를 선점

! 기업 내용

- 올해 1월 전환사채 450억원이 전량 상장되어 오버행 리스크 제한적

- 동사는 연간 생산 CAPA 2500억원(1공장 500억원, 2공장 2000억원을 보유)인데 현재 고성장에 대한 선제적인 대비로 3공장 부지를 매입, 추가 증설 계획 중

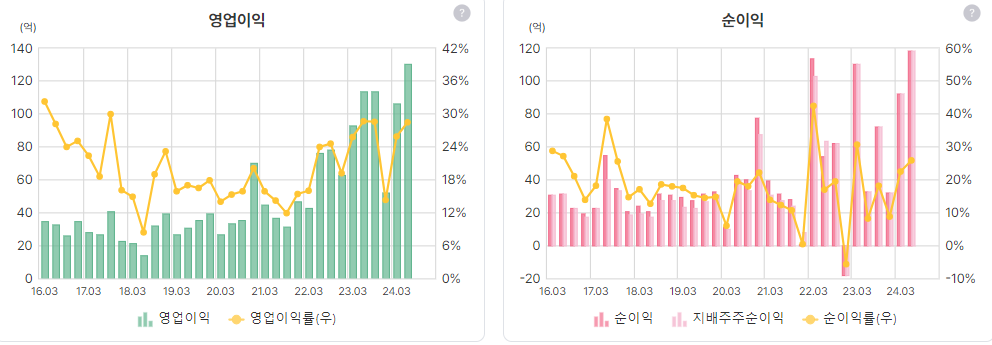

! 정량적 분석

매출의 성장 가파름

이익의 성장 역시 가파름

급격히 낮아지는 부채비율

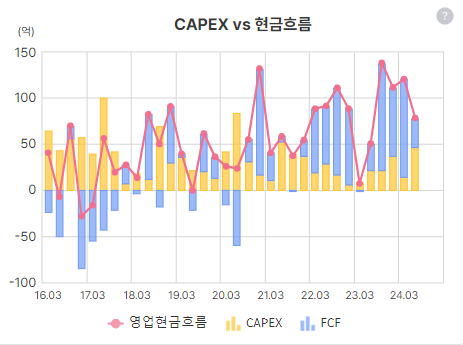

좋은 현금흐름

ROE 10% 초중반

PER 밴드 하단 위치

EPS 증가세

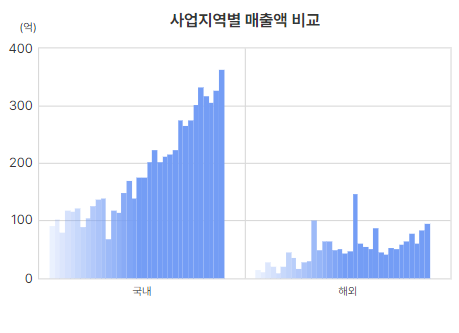

국내 해외매출 모두 증가세

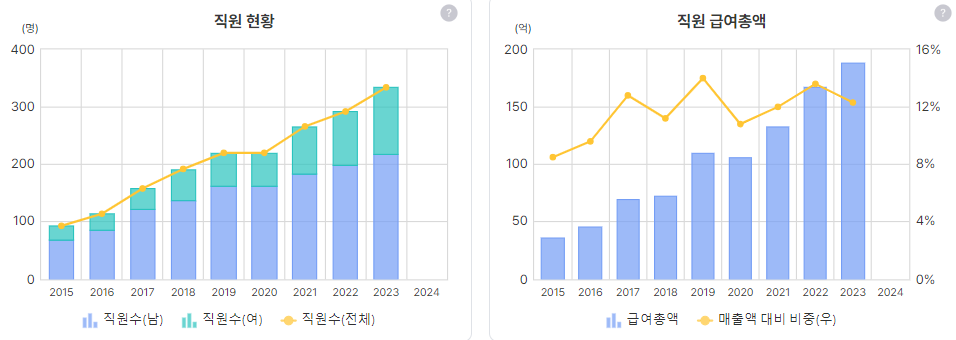

직원 및 급여 늘고있고

매출원가 판관비 잘 관리되고 있음

재고자산회전율 매출채권회전율 플랫하게 유지

현금흐름대비 CAPEX가 무리하지도 않고

배당은 함

자사주는 꾸준히 사는 모양세