반응형

티앤엘 실적리뷰가 리포트에 잘 나와 이 내용을 중심으로 보려한다

1Q24에 매출로 반영될 수주잔고 금액 중 일부가 수출 지연으로 매출로 인식되지 않은 영향이 컸고, 판관비 비중 확대(13%, +4%p yoy)로 시장 컨센서스를 하회

2Q24 매출로 반영될 창상피복재 해외 수주잔고는 396억원(+101% yoy)으로 공시. 4월 한달간 안성시 창상피복재 수출은 약 110억원을 기록. 1Q24에서 이연된 매출을 감안하면, 2Q24는 역대 최대 분기 매출과 영업이익이 가능할 것으로 판단

이번 실적에서 2Q24에 반영될 높은 리스탁킹 수요를 숫자로 확인, 미국 트러블케어 시장 침투율이 20%, 마이티패치 침투율이 6.4%로 낮은 상황

동사는 7월 가동을 목표로 1개 생산라인을 증설 중이며, 증설을 감안한 동사 CAPA는 2,200억원 수준

! 실적상세

버틀러로 정리해 보려한다

수주 잔고는 늘고 있음

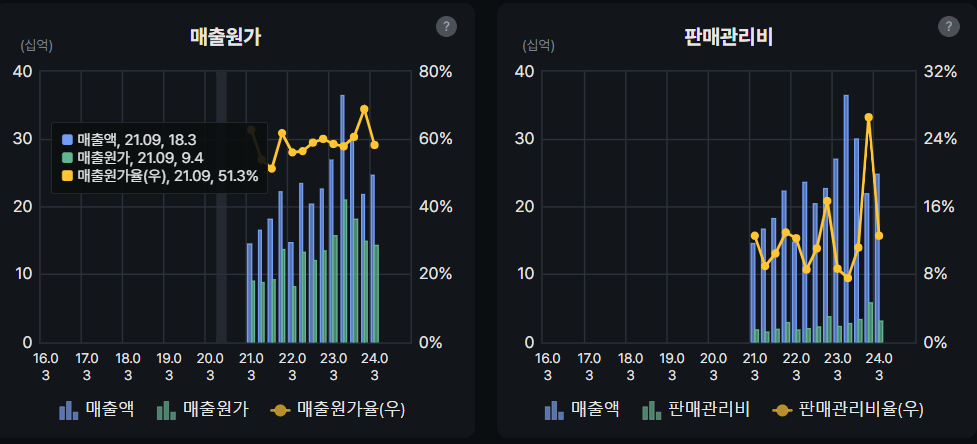

판관비는 분기기준으로 오히려 줄었는데 위의 레포트 내용 조금 이상

! 종합결론

매출은 생각보다 적었지만 수주잔고의 증가 기울기가 가파르다. 실적은 점점 좋아질 것으로 예상되며 2분기 실적이 더 기대된다.

반응형

'비활성화 > 티앤엘' 카테고리의 다른 글

| (기업분석) 티앤엘(T&L) _ 23년 4분기 실적리뷰 (0) | 2024.03.26 |

|---|---|

| (리포트) 티앤엘 _ 이베스트증권, SK증권 (1) | 2024.01.19 |

| (기업분석) 티앤엘 _ 상상인증권 리포트 (1) | 2023.12.05 |

| (기업분석) 티앤엘 T&L _ Initial report (0) | 2023.09.17 |