! 23년 3분기 정량분석

- 매출관련

반도체 업체의 CAPEX투자 감소로 실적이 줄었다. 회복엔 시간이 필요할 듯 싶다

- 판관비관련

- 이익관련

매출이 무너졌으니 이익은 뭐. 작년대비 좋지 않은 모습이다. 역영업레버리지 효과도 있지 않을까 싶다.

- 성장관련

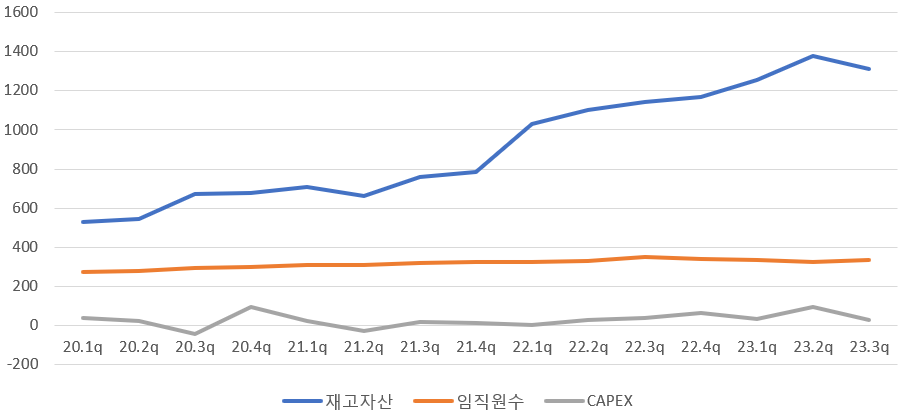

재고자산이 늘어있는 좋지 않은 모습. 이번 분기에 줄긴 했지만 매출이 줄었는데 재고자산이 많다는 건 좋지 않은 신호이다.

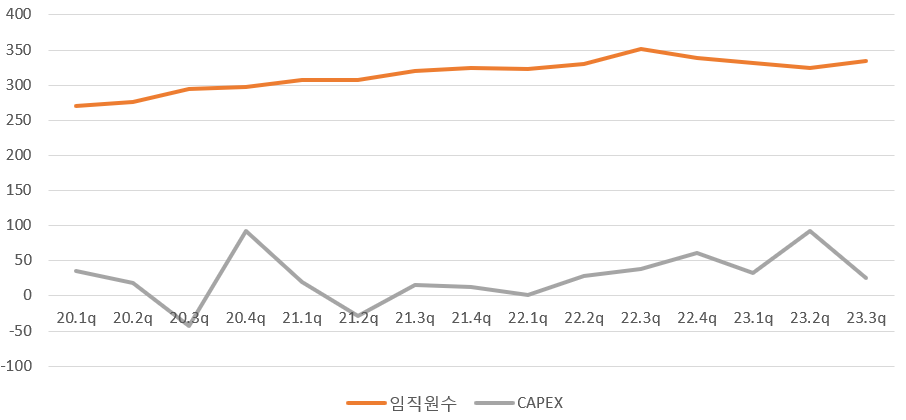

추세를 보기 위해 임직원수와 CAPEX를 떼서 보면, 임직원수는 좋지 않은 상황에도 플랫하고 유지되고 있고 CAPEX는 22년대비 23년이 더 많이 투자되고 있다. 이는 전반적 반도체 소부장 기업을 뜯어봤을 때 비슷하게 나타나는 현상이었다. 메모리 반도체의 불황으로 삼성전자와 하이닉스가 투자를 줄여 매출이 감소했지만 투자는 늘어나는 상황. 다 같은 지점을 바라보고 있는 느낌이다. 불황을 견딘 뒤 나올 더 큰 업사이클 말이다. PSK도 이에 대비해 꾸준히 투자를 하는 것으로 보여진다.

- 현금흐름

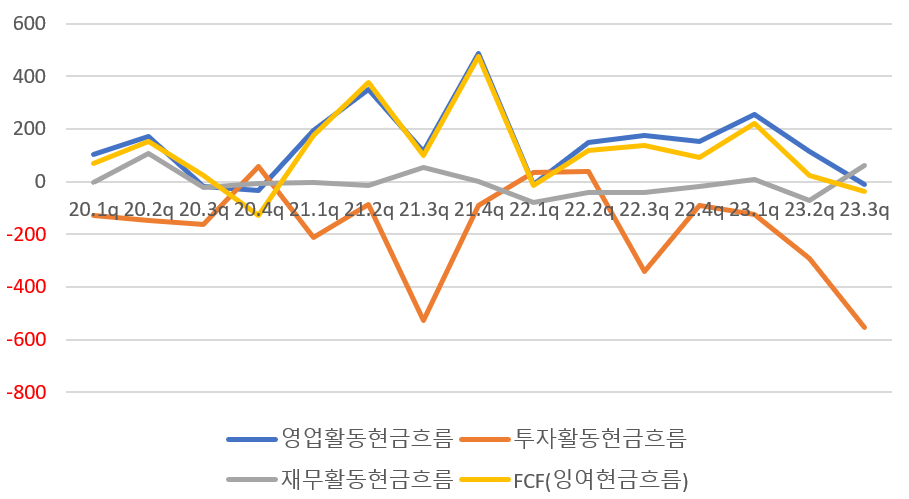

실적이 나빠진 와중에도 연간 현금흐름은 나쁘지 않다. 회사의 탄탄함을 엿볼 수 있다.

- 퀄리티관련

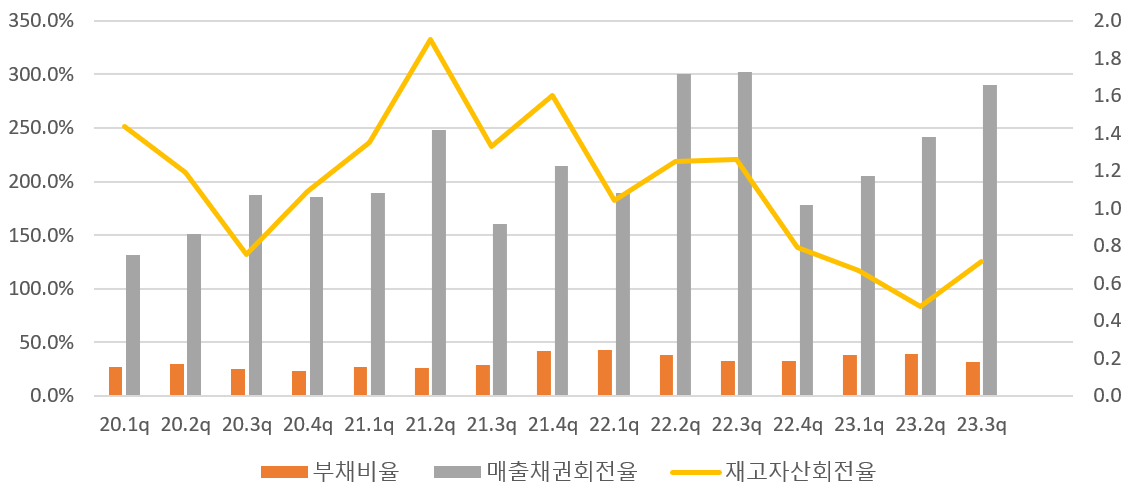

재고자산회전율은 좋지 않은 모습을 보여주고 있지만 의외로 매출채권회전율은 증가하고 있다. 부채비율은 건전하게 유지되고 있다.

! 신문기사

영양가 있는 신문기사는 별로 없었다.

231027

인력확보에 공을 들이는 모습이다.

https://m.thebell.co.kr/m/newsview.asp?svccode=00&newskey=202310261136243400101793

'판교 공들이는' 피에스케이그룹, 방점은 인재확보

피에스케이홀딩스를 비롯해 피에스케이 등을 거느리고 있는 피에스케이그룹이 판교 R&D(연구개발) 캠퍼스 건립에 공을 들이면서 업계의 이목을 끌고 있다. 당초 피에스케이홀딩스와 피에스케이

m.thebell.co.kr

! 공 시

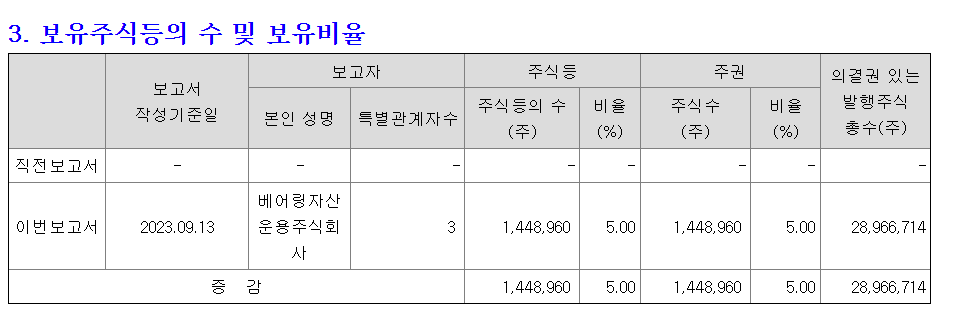

230920

5%넘긴 지분을 공시했다. 일단 규모있는 운용사에서 매수하는 건 나쁜일은 아니니.

! 리 포 트

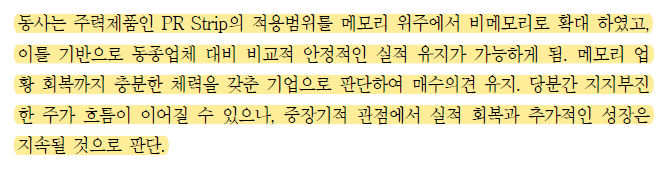

231020 교보증권

- 국내외 메모리 고객사의 투자위축이 계속되고 있어 2022년 실적 수준으로 회복되기까지 다소 시간이 필요할 것으로 판단.

- 메모리 업황 회복까지 충분한 체력을 갖춘 기업으로 판단

- 당분간 지지부진한 주가 흐름이 이어질 수 있으나, 중장기적 관점에서 실적 회복과 추가적인 성장은 지속될 것으로 판단.

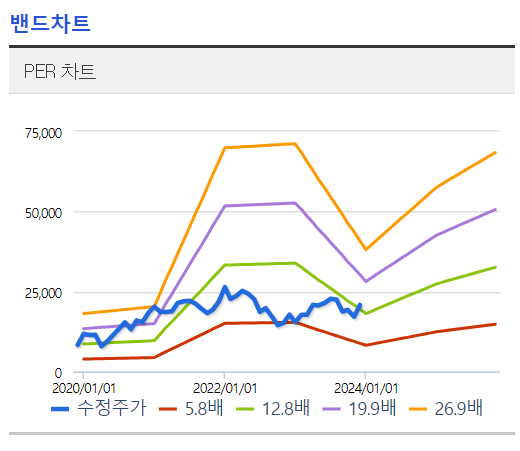

! 벨류에이션

와이엠텍에서 한 번 당하고 나서 보니 비싸게 샀다는 생각을 지울 수 없다. 싸게 사는게 중요한데, 추가 매수는 어려울 것 같다.

'나의 주식실험 이야기 > 피에스케이(PSK)' 카테고리의 다른 글

| (기업분석) 피에스케이(PSK) _ 23년 4분기 실적리뷰 (0) | 2024.03.26 |

|---|---|

| (기업분석) 피에스케이 리포트 (2) | 2024.03.14 |

| (기업분석) 피에스케이(PSK) _ 비중 증가 (0) | 2024.03.02 |

| (기업분석) 피에스케이(PSK) 23년 2분기 실적분석 (1) | 2023.08.18 |

| 피에스케이(PSK) 기업분석 _ 반도체 소부장 (0) | 2023.05.02 |