! 들어가기 앞서

아이센스를 검색했을때 맨위에 나오는 광고는 아이센스의 현재상황을 잘 보여준다고 할 수 있다. 성장하는 기업이기에 신입이든 경력이든 많은 사람이 필요할 수 밖에 없다.

! 23년 3분기 실적분석

- 매출관련

yoy살짝 줄어든 것은 아쉽지만 CGM은 이제 시작이다.

- 판관비 관련

비용의 절대 금액과 판관비율이 상승했다. CGM출시에 따른 시험비용, 마케팅 비용등이 반영되었다.

- 이익관련

이익관련 지표가 무너져있다. CGM 출시에 따른 결과이다. 이벤트가 없었다면 나쁘게 보일 지표지만 2보 전진을 위한 1보 후퇴로 생각하면 된다.

- 성장관련

재고자산 증가는 매출 증가로 바뀌길 바란다. 임직원수는 늘고 있고 CAPEX도 꾸준히 투자 중이다.

- 현금흐름

잉여현금흐름이 - 로 돌아섰다. 성장을 위한 비용소모이기에 나쁘다고 판단할 수 없다.

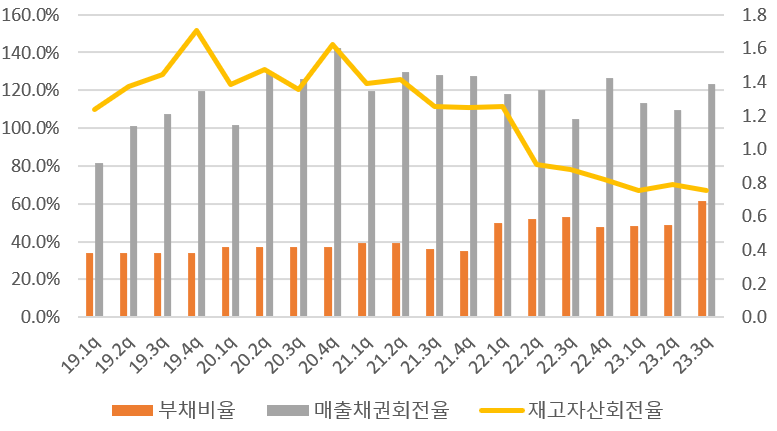

- 퀄리티 관련

부채비율이 늘어났지만 60% 정도로 건전하고, 매출채권회전율은 플랫한 모습을 보인다. 재고자산회전율이 감소한 것이 좋지 않은 모습인데 이역시 재고자산이 매출로 전환될 것을 기대하면 나쁘게만은 볼 수 없다.

! 뉴 스

230911

https://n.news.naver.com/article/277/0005312464?sid=101

국산 1호 연속혈당측정기 출시…아이센스, '케어센스 에어' 내놔

아이센스는 독자적 기술로 개발한 연속혈당측정기(CGM) '케어센스 에어(CareSens Air)'를 국내 출시한다고 11일 밝혔다. 케어센스 에어의 출시는 연속혈당측정기 제품을 최초로 국산화했다는 점에서

n.news.naver.com

230913

https://n.news.naver.com/article/015/0004891497?sid=105

아이센스 "연내 카카오 앱에서 혈당측정 서비스 선보일 것"

"10~11월 사이 인증 절차에 들어가는데 올해 안에 카카오를 통한 출시를 기대하고 있습니다." 12일 서울 여의도에서 열린 '코리아 인베스트먼트 위크(KIW) 2023'에서 남학현 아이센스 대표는 카카오

n.news.naver.com

230913

아이센스는 신제품 영업 구상을 짜고 있다. 평소 활발히 전개해 온 M&A(인수합병) 전략을 채택했다. 지난 7월 지분을 100% 인수한 '아가메트릭스(AgaMatrix)' 사례가 대표적이다. 아가메트릭스는 미국의 의료기기 판매 업체로 현지 및 유럽 시장에 자체 유통망을 갖추고 있다. 이 네트워크를 내재화해 연속혈당측정기 해외 시장 공략에 힘을 쏟겠다는 방침이다.

https://m.thebell.co.kr/m/newsview.asp?svccode=00&newskey=202309111100289840102972

[MSCI 한국 스몰캡 리포트]'몸집 불린' 아이센스, 분주해진 외국인 투자 셈법

혈당측정기기 사업을 영위하는 코스닥 상장사 '아이센스'가 근래 외형을 급격히 확장했다. 신사업으로 추진 중인 연속혈당측정기 출시가 임박하면서 단기간 매수세가 몰린 영향이다. 외국인은

m.thebell.co.kr

230914

반면 수익성은 계속해서 위축되는 상황이다. 신제품 개발에 투입되는 제반 비용을 소화하는 과정에서 이익률 하락이 불가피했다는 입장이다. 실제 아이센스 연결 영업이익률은 올 상반기 6.8%에 그쳤다. 2021년까지 15% 수준을 유지했던 것과 비교하면 반토막 난 셈이다.

아이센스 관계자는 "신제품 연속혈당측정기 출시 전 투입되는 고정비 탓에 수익성이 다소 위축됐다"며 "시제품 생산, 마케팅 준비 등 실제 매출은 발생하지 않는 반면 비용 부담은 증가한 영향"이라 설명했다. 향후 연속혈당측정기가 매출로 연결될 경우 점진적으로 수익성 개선이 가능할 것이란 입장이다.

연구개발(R&D) 비용 영향도 있다. 아이센스는 지난 몇 년간 매출 대비 R&D 지출 규모를 별도 기준 계속해서 두자릿 대로 유지해 왔다. 자가 혈당 측정 기기, 현장 진단 기기 등 제품 포트폴리오 확장과 신규 먹거리로 준비 중인 디지털 헬스케어 플랫폼 개발에 대응하기 위함이다. 이는 결과적으로 판매관리비용 증가로 이어졌다. 올 상반기 연결 경상연구개발비는 전체 판매관리비 가운데 31%를 차지했다. 급여 지출분 다음으로 가장 많았다.

https://m.thebell.co.kr/m/newsview.asp?svccode=00&newskey=202309120746166600104126

[MSCI 한국 스몰캡 리포트]'투자 베팅' 아이센스, 수익성 훼손 브레이크 걸까

당뇨 진단장비 업체 '아이센스'가 투자 확대 기조를 유지하고 있다. 신사업으로 추진 중인 연속혈당측정기 출시를 앞두고 관련한 생산 인프라를 갖추는데 집중하고 있다. 이를 위해 몇 년째 투

m.thebell.co.kr

230915

현재 주가가 높아 실행할지는 미지수

차 PM은 아이센스 2세 경영의 중심에 있다. 공동창업자 차 회장과 남학현 대표의 자녀 중 유일하게 유의미한 지분을 보유하고 있다. 올 상반기 말 기준 차 PM 지분은 6.39%다. 차 회장과 남 대표에 이어 대주주 구성원 가운데 지분이 가장 많다. 그는 수증을 비롯해 직접 장내에서 지분을 사들이며 지배력을 늘렸다

https://m.thebell.co.kr/m/newsview.asp?svccode=00&newskey=202309121712542320102785

[MSCI 한국 스몰캡 리포트]아이센스 2세 승계, 차경하 PM 주축 '속도'

당뇨 진단장비 업체 '아이센스'가 2세 승계를 위해 분주히 움직이고 있다. 창업주인 차근식 회장 자녀를 중심으로 한 승계 구도가 자리 잡았다. 지배구조 정리 작업과 더불어 실무를 통해 직접

m.thebell.co.kr

230915

특히 올해 3월엔 카카오헬스케어와 업무협약(MOU)을 맺으며 본격적으로 만성질환플랫폼 사업에도 진출했다. 해당 MOU를 통해 카오헬스케어는 디지털헬스케어 솔루션과 플랫폼을 개발하고, 아이센스는 CGM 기기와 데이터 등을 제공한다.

https://m.thebell.co.kr/m/newsview.asp?svccode=00&newskey=202309121814406320101881

국내 1호 CGM 출시 '아이센스', 디지털헬스케어 활용법

아이센스가 국내기업으로는 최초로 연속혈당측정기(CGM) 상업화에 성공하며 이를 활용한 디지털헬스케어로 사업 다각화에 나선다. CGM을 활용해 연속혈당 데이터를 디지털헬스케어에 접목한다

m.thebell.co.kr

231010

이 기사는 마지막에 개미가 물량을 받게끔 뛰운게 아닌가 싶긴 하지만 그만큼 아이센스가 인수매력이 있는 기업임에는 틀림이 없다

https://dealsite.co.kr/articles/110822

카카오, 아이센스 인수로 주가 혈 뚫나? - 딜사이트

'사면초가' 카카오, 신규 M&A 통한 분위기 반전 절실...'자가혈당 측정기' 아이센스 인수 구체화

dealsite.co.kr:443

231030

증설은 꾸준히 진행중이다

https://n.news.naver.com/article/003/0012176269?sid=101

아이센스, 송도2공장 증축공사 준공

아이센스는 지난 27일 송도2공장 증축공사 준공식을 열었다고 30일 밝혔다. 송도2공장은 지난해 4월 착공해 연면적 1만8047.56㎡ 규모의 지하 1층, 지상 3층 2개 동으로 완공됐다. 아이센스는 송도2공

n.news.naver.com

! 공 시

- 231103 연결재무제표 기준 영업(잠정) 실적(공정공시)

이익관련 지표가 무너졌지만 위에 말한대로 성장을 위한 비용소모이다.

! 리 포 트

- 230926 다올투자증권

2023E CGM 매출액은 25억원 추정하나, 2024E 카카오 헬스케어 및 유럽 공급 계약으로 CGM 매출액 200억원으로 상향 조정.

- 231106 다올투자증권

AgaMatrix 인수 및 CGM 초기 생산 비용 발생으로 적자 전환.

- 231106 미래에셋증권

아이센스의 CGM이 갖는 4가지 측면의 경쟁력

1) 선도기업의 CGM이 아이센스 대비 크게 정밀하지만은 않다.

2) 환자 입장에선 보정하는 일이 귀찮은 일이 아닐 수 있다(타사는 보정을 하지 않아도 됨)

3) 특허 이슈 발생 가능성이 제한적(자체 개발한 기술이고, 주주총회내용을 보면 이미 특허관련은 대비 중)

4) 가격 경쟁력이 있다.

아래는 직접 쓰고 적은 후기 결론은 아이센스의 CGM이 타사대비 좀 아쉽긴 하지만 경쟁을 못할 수준은 아님

판관비가 증가함에 따라 영업손실. 인수관련 비용 및 CGM 출시 준비 등 일회성 비용이 많았음.

DXCN CEO의 GLP-1관련 코멘트

GLP-1과 CGM은 보완적 관계

향후 아이센스의 CGM관련 일정

! 총 평

실적에 스크래치가 났지만 어쩔 수 없는 부분이라고 생각한다. 무난하게 성장 중이다.

'비활성화 > 아이센스' 카테고리의 다른 글

| (기업분석) 아이센스 23년 2분기 실적분석 (2) | 2023.08.21 |

|---|---|

| (기업분석) 아이센스 _ 벨류에이션 및 리포트 리뷰(230627 다올투자증권) (0) | 2023.07.20 |

| 아이센스 23년 1분기 실적분석 (0) | 2023.05.21 |

| 아이센스 22년 4분기 실적분석 (0) | 2023.04.03 |

| 아이센스 22년 3분기 실적분석 (0) | 2022.11.27 |