! 들어가며

- 환인제약은 의약품을 제조하여 병원 등에 판매하는 것을 주요 사업으로 하고 있다.

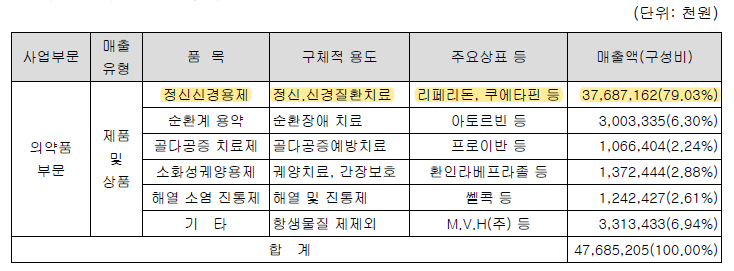

- 회사 전체 매출액 중 80%이상이 정신건강용제 매출이 차지한다.

- 국내 정신치료 약물시장의 점유율 1위 (2021년 IMS DATA 기준)

! 주요 제품

정신신경용제가 매출의 80% 이상을 차지하고 있다. 제품의 원재료는 요즘같이 원자재 값이 뛰는 상황에서도 크게 변화하지 않고 있다.

! 정량적 분석

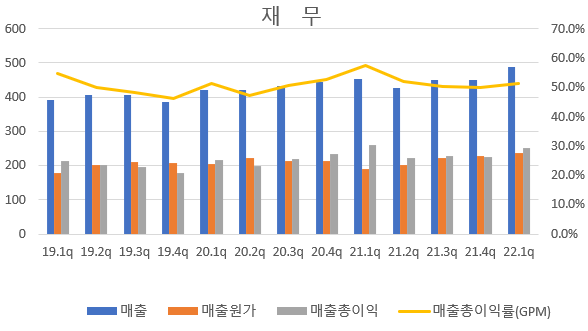

- 매출관련 지표 (약간 긍정적)

매출은 폭은 작지만 꾸준히 상승하고 있다. 매출총이익은 거의 수렴하듯 일정하게 유지된다고 보이며 매출원가 및 매출총이익은 크게 많아지거나 적어지거나 하지 않고 매출에 연동되는 모습을 보여준다.

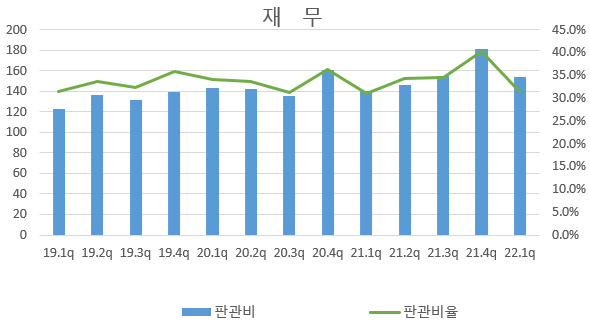

- 비용관련 지표 (중립)

판관비가 소소하게 상승하고 있는 것으로 보이며 판관비율은 수렴한다고 판단된다. 매출 증가에 따라 판관비도 같이 상승하는 것으로 보인다. 크게 더 좋다고 느껴지지는 않는다. 그렇다고 나쁘지도 않다.

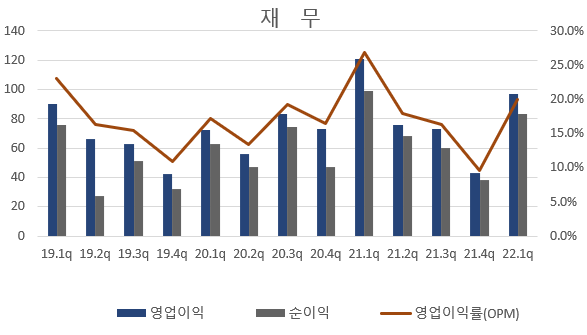

- 이익관련 지표 (약간 긍정적)

매출이 증가함에 따라 선형적으로 이익 관련 지표가 증가하지는 않는다. 변동성이 좀 있지만 꾸준히 이익을 내고 있으며 평균 영업이익률은 20% 가깝게 기록하고 있다.

- 현금흐름 (좋았었음, 변화감지)

현금흐름을 보면 영업활동현금흐름이 + , 잉여현금흐름이 +로(연간 기준) 계속 좋은 모습을 보여주고 있었다. 하지만 22년 1분기 들어서 영업활동현금흐름은 -로 돌아섰고 잉여현금흐름은 전례가 없을 정도로 크게 -로 돌아섰다. 현금흐름이 좋지 않았던 기업이 이런 신호를 보였다면 위험신호겠지만 현금흐름이 좋았기 때문에 무언가 다른 스토리가 있을 것이다. 뒤에서 이야기해보겠다.

- 기타

부채비율은 10%를 나타내고 있어 무차입 경영으로 볼 수 있을 정도이다.

! 성장의 징후

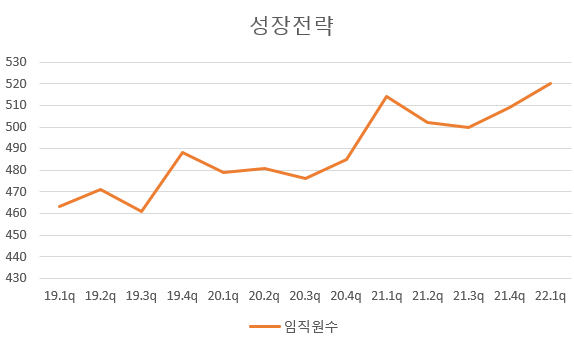

- 임직원수

임직원수가 가파르게 상승하고 있다. 그만큼 사람이 많이 필요하다는 것이며 회사 내부적으로 성장을 보이고 있다는 것을 나타내는 간접지표이다.

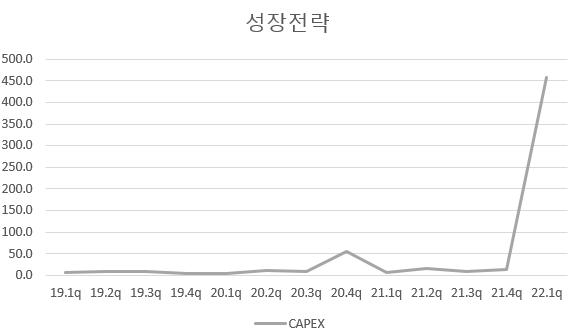

- CAPEX

유형자산의 취득이 급격히 증가했다. 아까 현금흐름에서 파악했던 잉여현금흐름이 감소한 주된 이유이다. 현금흐름이 좋은 기업이 갑자기 현금흐름이 나빠지고 유형자산을 급격히 취득했다는 것 역시 성장의 신호이다.

- 재고자산

영업활동이 저조한 기업이 재고가 쌓이면 안 좋은 지표겠지만 꾸준히 좋은 영업활동을 보이는 기업이 재고가 많아진다면 이는 매출의 증가로 판단할 수 있다.

! 성장동력

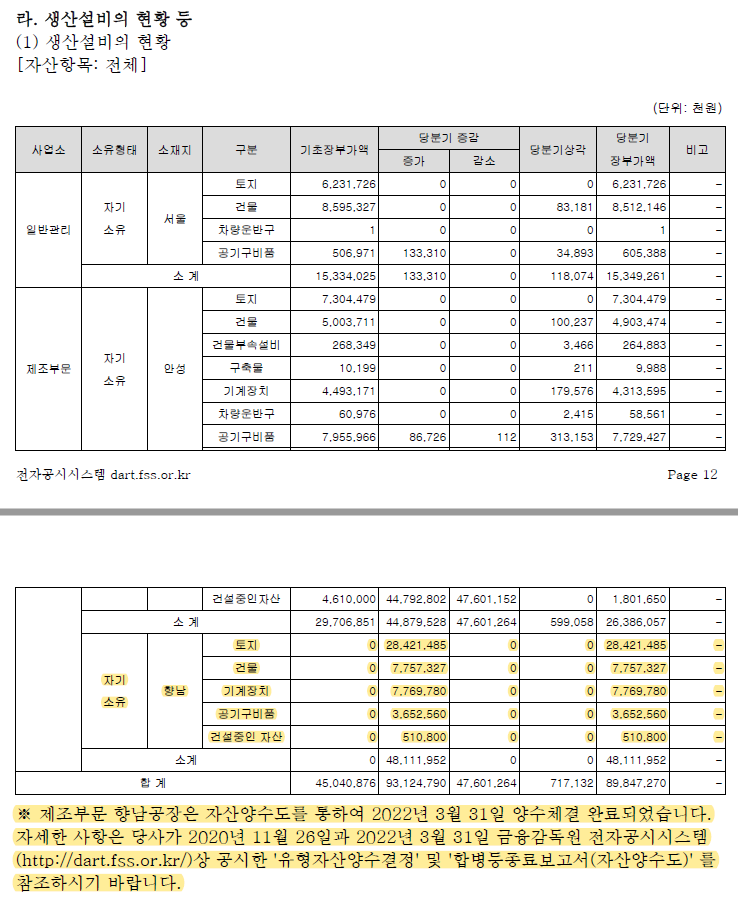

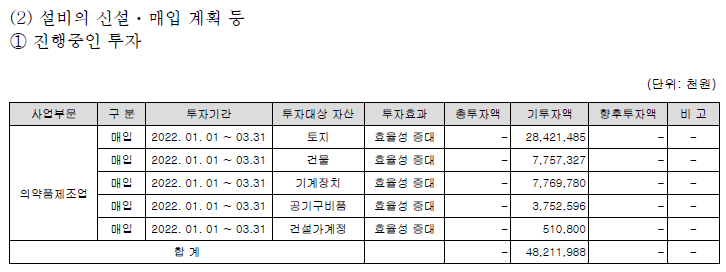

향남공장을 인수하여 투자를 하였다.

https://www.dailymedi.com/news/news_view.php?wr_id=863269

환인제약, 한국얀센 향남공장 470억 인수

[데일리메디 양보혜 기자] 환인제약이 한국얀센의 향남 의약품 공장을 인수한다.환인제약은 지난 26일 경기도 화성시 향남읍 소재 한국얀센의 토지 및 건물을 총 460억원에 양수하기로 결정했다

www.dailymedi.com

! 정성적 분석

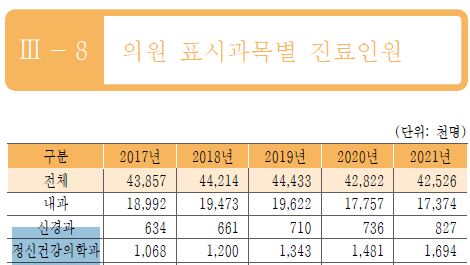

정신신경용제가 매출의 80%를 차지하는 환인제약은 정신건강의학과의 진료인원과 밀접한 관련이 있다. 진료인원이 많을수록 환인제약이 생산하는 약을 처방하는 횟수가 많아질 것이기 때문이다. 요즘 우울증은 감기와 같은 것이라는 인식에 정신건강의학과를 긍정적으로 보고 찾고 있는 환자가 늘고 있다.

https://www.medifonews.com/mobile/article.html?no=163042

중증정신질환 진단환자 늘었지만 진료비 증가율 1.1 불과

최근 10년간 정신건강 의료서비스 이용 환자는 연평균 4.2 증가했지만, 연평균 1인당 정신질환 진료비는 1.1로 거의 증가하지 않은 것으로 나타나 수가체계 개선을 통한 서비스 강화와 투자가 필

www.medifonews.com

! 리 스 크

- 지배구조

지배주주 지분이 약하다. 오너 일가가 21.9%를 가지고 있으나 외국계 지분을 합하면 16% 정도가 된다. 이에 2000년대 초반부터 외국계 지분을 통해 경영권을 위협받았다. 하지만 자사주 17.9%(현재기준)로 이러한 공격을 막아냈고, 2009년을 기점으로 외국계 지분은 줄어든 상태이다. 2세 경영을 위해 아들 이원범 대표이사가 지분을 이어받아야 하는데 쉽지 않은 상황이다.

자사주와 지배주주의 지분을 합하면 40% 정도로 현재로서는 위험한 상태는 아니다. 다만 자사주 18%가 2세 경영인인 이원범 대표에게 안전하게 넘어가야 하는 데 쉽지 않을 것으로 보인다.

https://www.thebell.co.kr/free/content/ArticleView.asp?key=201912191656440240103210&lcode=00

[중소제약사 오너십 점검]환인제약 자사주, 지분승계의 마지막 퍼즐

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

- 약가 인하

환인제약 관계자는 "이번 약가인하가 전체 매출에 미치는 영향은 -3% 초반 수준"이라면서 "올해 정신치료 약물 시장은 환자 증가 추세를 고려할 때 8~10%가량 성장이 나타날 것으로 전망된다. 즉, 외형성장과 이익 성장 기조가 계속 이어질 것"이라고 내다봤다.

내 생각엔 2년마다 돌아오는 이벤트인 약가인하 시기(20년, 18년)에 매출이 크게 줄거나 하는 현상이 없었으므로 충분히 극복할 수 있는 부분으로 보인다.

https://www.edaily.co.kr/news/read?newsId=01095526632296448

환인제약, 올해 쉬어간다? "약가인하 영향없어...年10%씩 성장"

‘2022년 쉬어가고 2023년 좋을 듯’.환인제약 홈페이지. (갈무리=김지완 기자)최근 증권사에서 발간한 환인제약(016580) 보고서 제목이다. 이 보고서는 지난 1월부터 적용된 약가인하 영향으로 올해

www.edaily.co.kr

https://www.news1.kr/articles/?4442898

특정 의약품만 약가인하 '된서리'…제약업계 "제도 재정비해야"

사실 앞에 겸손한 민영 종합 뉴스통신사 뉴스1

www.news1.kr

- 매출의 대부분이 내수에서 발생

매출은 대부분 내수에서 발생하며 일반적인 제약영업을 통해 이루어진다고 보인다

- 경쟁자의 출현

시장 1위라고는 하나 점유율은 20% 정도 절대적이진 않다.

https://www.hankyung.com/finance/article/2021060130491

삶이 우울할수록 뜨는 종목 있다?…올 들어 주가 33% 급등

삶이 우울할수록 뜨는 종목 있다?…올 들어 주가 33% 급등, 정신치료약 점유율 1위 환인제약 매출 급증…올들어 주가 33%↑

www.hankyung.com

! IR 통화내용

- 향남공장 투자로 생산량은 얼마나 증가하는가? , 그 외 시설이 더 들어서는 것은 없는가? 연구시설 등

-> 제조원가 기준 2000억 원의 캐파가 증가한다. 생산 외 들어서는 시설은 없다. 연구개발 시설은 다른 곳을 양수하였다. 연구개발비는 현재 시점보다 약간 더 증가할 것으로 생각되나 일정 수준으로 유지될 것으로 보인다 (연구개발비가 일정수준으로 유지가 되면 이익 개선에 도움이 될 것으로 판단된다 그동안 연구개발비가 증가해 왔기 때문에)

- 약가인하로 인한 영향은?

-> 매출은 증가했지만 약가 인하로 인해 이익 측면에서는 -인 게 맞다. 하지만 이익이 줄어든 데에는 향남공장 투자로 인한 지출이 더 크다고 본다(유형자산 취득 말고 기자재 등 부대비용)

- 시장점유율? 경쟁자? 허들은 어떻게 판단하고 있는지

-> 매출의 80% 이상을 차지하는 정신신경용제의 가장 큰 허들은 네트워크, 브랜드 파워, 영업력이다. (확실히 제약영업은 다른 면이 있는 것 같다)

'비활성화 > 환인제약' 카테고리의 다른 글

| 대주주 리스크? _ 환인제약 (0) | 2023.05.03 |

|---|---|

| [환인제약] 22년 4분기 실적분석 (0) | 2023.04.06 |

| 환인제약 22년 3분기 실적분석 (2) | 2022.12.07 |

| 22년 2분기 환인제약 실적분석 (0) | 2022.08.25 |